1月17日,新一輪藥品降價拉開序幕,在第二批帶量採購競標現場,競爭異常慘烈。

當天,122家企業圍繞33個品種的藥品展開報價,產生擬中標結果,公示三天後將正式發佈。全國各地患者將於4月用上此批中選藥品。

據媒體報道,從目前流出的品種降幅來看,此輪集採整體降幅初步預計比前兩次更大。一些原研藥企業為了留住中國市場,甚至降價九成。在原研藥企業拜耳的降糖藥阿卡波糖報出讓人震驚的低價後,現場引發一陣呼聲。

而在零售端,藥品集採的衝擊波已勢不可擋地向零售藥店襲來,四大上市連鎖藥房均已陸續表態跟進國家組織藥品集中採購政策。

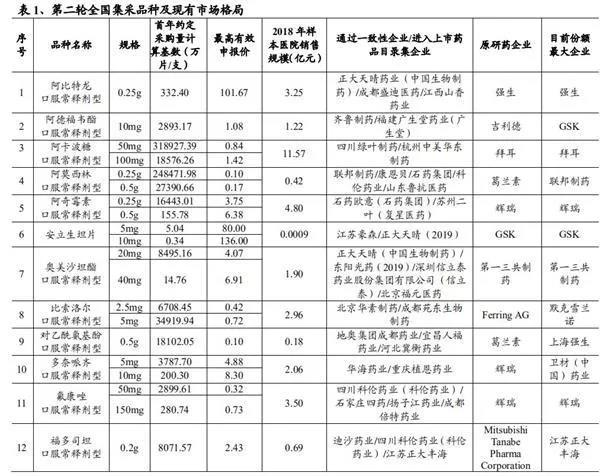

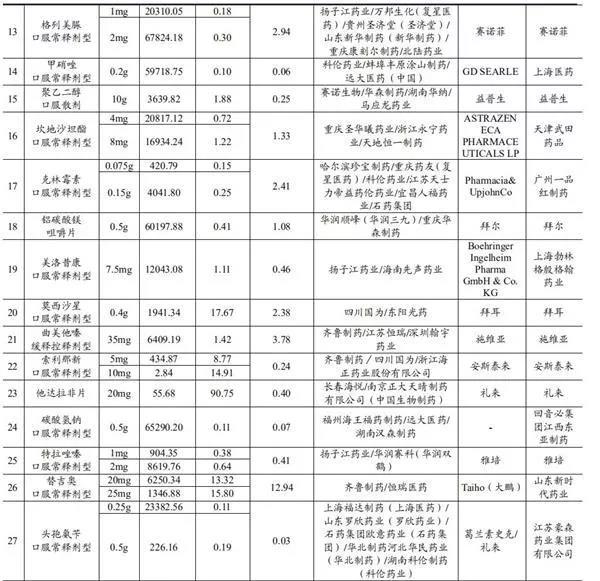

本輪集採33個藥品

據e公司,12月29日,上海陽光醫藥採購網發佈文件,開展第二批國家組織藥品集中採購和使用工作,這意味着第二批集採正式啟動。此次,文件公佈了第二批國家集採的品種目錄,共有33個品種,阿卡波糖、阿莫西林、安立生坦片、格列美脲等赫然在列。

米內網數據顯示,2018年在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衞生院終端上述33個品種(通用名+劑型)合計銷售額超過350億元,其中,10億以上品種有8個。

價格廝殺,最高降價9成

第二輪全國帶量採購在週五上午8點開始,歷經了近5小時的激烈競爭。

從現場傳出的結果初步統計,第二批國家藥品帶量採購涉及的33個品種中,有18個品種的原研藥企在這次採購中直接出局。其中,格列美脲的原研廠家賽諾菲、阿比特龍的原研廠家西安楊森在今日進行的集中採購競標中,直接選擇了棄標。

值得一提的是,拜耳製藥的降糖藥阿卡波糖的報價震驚同行,引發現場一片驚呼聲。

據瞭解,在第二批帶量採購競標中,阿卡波糖的競標企業有華東醫藥旗下子公司中美華東、綠葉製藥以及拜耳,三家報價分別是13.96元,9.6元和5.42元,規格都是50mg/30片。

拜耳報價為5.42元/盒,降幅超過90%。折算單片價格為0.1807元,比規定的有效申報價0.8353還低了近80%。而根據公開資料顯示,此前拜耳的阿卡波糖片劑50mg的規格中位價為2.14元/片,100mg規格中位價為3.53元/片。

值得注意的是,阿卡波糖是此次集採最受關注的品種之一。阿卡波糖是一款糖尿病人需要長期服用的降糖藥,市場廣闊,是兵家必爭之地。

根據2018年我國樣本醫院化學口服降糖藥的銷售數據,阿卡波糖和二甲雙胍在化學口服降糖藥中市場份額超過50%。其中,阿卡波糖排名第一(佔33%),二甲雙胍排名第二(佔18%)。同樣備受關注的二甲雙胍並未進入此次集採目錄。

華東醫藥閃崩

實際上,在經歷了週五的價格廝殺之後,幾家歡喜幾家愁。中美華東慘烈出局。值得注意的是,阿卡波糖是華東醫藥的核心產品之一。在週五早間消息傳出之時,華東醫藥股價便瞬間閃崩,最終以跌停收盤。從K線圖看,股價亦創出近幾個月以來新低。

行情來源:wind

根據華鑫證券2019年6月份發佈的公司研報顯示,國內市場上阿卡波糖的生產商有拜爾醫藥、華東醫藥和四川綠葉三家企業。拜爾醫藥是阿卡波糖的原研廠家,一直佔據中國市場最大份額;其次是華東醫藥,基本佔據了餘下的市場;四川綠葉的市場份額則不到4%。近年來,拜爾醫藥的拜糖平市場佔比出現下降趨勢,而華東醫藥的卡博平市場份額則表現出穩步上升,進口替代比重逐步加大。

20億元級市場或丟失

根據2018年11月28日,公司發佈的《華東醫藥:關於阿卡波糖片首家通過仿製藥一致性評價的公告》中顯示,2017年銷售收入就已經達20億元。

此次醫藥採購競標失敗意味着阿卡波糖走醫保這條通道的大門對華東醫藥關閉,其市場份額未來必然將出現明顯的下滑。

從華東醫藥財報數據來看,2018年公司營收超過300億元,製造業雖然在公司營收中佔比約25%,但毛利佔比卻高達80%。若丟失阿卡波糖當前市場份額,對公司淨利潤或產生較大影響。

機構集中出逃

從1月17日盤後龍虎榜來看,多家機構席位大幅出逃,但同時買入資金也同樣堅決,買入前五席位合計買入3.21億元,賣出前五席位合計賣出2.80億元。

從華東醫藥三季報股東持股來看,社保、險資、基金均大幅持股,但有部分機構較二季度已經大幅減倉。

「4+7」帶量採購25箇中選藥品價格平均降幅52%

2018年12月,國家組織的藥品集中帶量招標採購「4+7」試點結果產生,25個藥品中選,與試點城市2017年同種藥品最低採購價相比,平均降幅52%。

2019年3月起,「4+7」地區陸續執行了帶量採購中選結果。2019年12月開始,全國其他省份也開始執行集中採購擴圍結果,改革效應惠及全國患者。根據約定採購量計算,第一批國家組織藥品集中採購中選的25個品種預計節約253億元。

新一輪集採降價幅度或更大

北京鼎臣管理諮詢有限公司總經理史立臣早前表示,新一輪帶量採購與上一輪相比,降價幅度或更大。原因在於:一是國家的談判人員的談判能力經過上一輪後有了進一步提高;二是對比第一批帶量採購規則,此次規則有所變化,主要體現在從獨家中標拓展至6家中標,入圍的企業越多,藥品價格降幅會越大,部分中標藥品降價幅度或超過第一輪。

回顧第一批集採,4+7試點在2018年12月拉開帷幕,隨後在2019年9月,25省市聯盟地區集採結果公佈,藥品降價是眼前目標,引發市場格局大洗牌。

二級市場上,2018年12月首批帶量採購結果公佈後,醫藥板塊整體出現了較大幅度的下跌,多隻股票出現了約25%的跌幅,但2019年帶量採購全國擴圍結果公佈後,醫藥板塊受到衝擊的時間和程度都較去年顯著縮短和減小。

中泰證券認為,應該理性看待帶量採購。帶量採購政策對於仿製藥而言,將是長期不變的趨勢,從長趨勢上來説,仿製藥利潤率迴歸合理水平10%到20%。銷售費用大幅下降,行業發展進入良性循環。仿製藥降價、對於企業而言出現分化,有能力的企業,有產能,成本低,原料藥製劑一體化的企業有望在這場競爭中勝出,雖然收入下降,但是銷量大幅提升,利潤受影響程度有限,對於有些做好準備的企業甚至可能出現利好。對於過去產能規模小,品種單一,能力有限的企業,受影響可能很大。

藥店「新平價時代」

而在零售端,藥品集採的衝擊波已勢不可擋地向零售藥店襲來,四大上市連鎖藥房均已陸續表態跟進國家組織藥品集中採購政策。

據華夏時報稱,1月14日,一心堂在官微發佈消息:「堅決落實帶量採購品種執行‘中標價’!」宣佈在其大本營雲南全省3800餘家門店執行國家集採中標價,中標品種與醫院同品質、同價格,其餘省份全資控股子公司正在積極洽談中。

益豐大藥房在去年12月18日曾表示,消費者凡在2公里內其他藥店購買了低於其店內零售價的同廠同規格藥品,將退還藥品的最小銷售單位3倍差價。12月20日,老百姓大藥房在官微同樣承諾「退還3倍差價」,全國5000+門店與醫院「同藥同價」。1月10日,大參林發聲,稱自2020年1月1日起,旗下4000多家門店響應國家集採政策,進行相應品種降價。

實際上,自「4+7」帶量採購實施以來,除上市連鎖藥房外,漱玉平民大藥房、怡康醫藥等龍頭連鎖企業相繼跟進降價。

分地區來看,山東省率先在2019年5月15日發出通知,7月1日起執行,將連鎖藥店納入集採體系,要求連鎖藥店醫保藥品採購總量原則上不低於原使用量的60%。

2019年5月24日,浙江省藥械採購平臺明確英特怡年、華東大藥房、國控大藥房等6家全省性醫藥連鎖藥店集團可在省藥械採購平臺開通採購權限。5個月後,浙江省醫保局通知要求「定點藥店藥品銷售價格按照公立醫院醫保支付標準基礎上適當加成」。

2019年6月26日,上海市陽光醫藥採購網通知自2019年7月起,市藥事所將開展「限藥店藥品全面掛網公開議價」工作。

四大上市連鎖藥店於2019年年底主動出擊。

老百姓大藥房副總裁王琴曾在去年12月公開表示,(降價)確實比我們想象的幅度大。作為連鎖企業,要勇敢地去面對,同時也帶來了新機會,應該順勢而為。

相關數據顯示,藥品零售行業自2019年4月開始,首次出現全行業銷售額持續下滑現象。

機構建議關注細分行業優質龍頭

中信證券指出,雖然中長期看仿製藥行業利潤迴歸到合理水平的趨勢不會改變,但市場對帶量採購帶來的降價風險已有充分預期,後續對於板塊的衝擊有望逐步減弱。

隨着越來越多的品種被納入帶量採購,未來仿製藥企業的競爭核心將來自於研發及成本控制兩個方面,銷售能力將被逐步弱化,銷售費用預計會大幅降低。帶量採購節省下來的醫保資金為創新藥提供了較為充分的支付空間,向創新藥領域進軍將成為仿製藥企業轉型的重要路徑,但從技術和資金角度考慮,預計僅龍頭企業能成功實現轉型。

方正證券周小剛發佈研報稱,帶量採購已成為當前國家醫保局針對仿製藥、部分高值耗材的主導採購思路。預計自2020年起,替代帶量採購仿製藥、臨牀價值更顯著的同類創新藥&創新器械有望正式崛起,建議優選同類品種當前市場空間大、且同類品種預期降價幅度大的創新藥or創新器械標的。具體標的:建議重點關注樂普醫療、麗珠集團,建議關注貝達藥業、海思科。

上海證券認為,隨着帶量採購覆蓋面拓展,仿製藥企業的利潤空間持續被壓縮,行業集中度將進一步提高,利好具備成本優勢以及品種豐富的龍頭企業。從長期來看,藥品和耗材的帶量採購將持續驅動醫保基金的騰籠換鳥。

在這個過程中,一方面具有規模成本效應以及技術優勢的仿製藥和醫用耗材龍頭企業能夠在市場快速集中的過程中生存下去,甚至有望獲得更多份額;另一方面政策將倒逼具備研發能力的企業創新轉型,推動國內創新藥械產業鏈的發展,醫藥上市公司的業績表現可能持續分化。

建議佈局高景氣度的細分領域龍頭和行業龍頭,包括具有較豐富產品線、較強研發能力、處於優質病種賽道的創新藥企,以及CRO、CMO、CDMO等服務商。

長城證券認為,帶量採購是降低藥品價格、減少醫保支出最直接有效的方式之一,在協同醫改深入推進方面發揮重要作用,持續影響醫藥行業的發展。隨年報業績預告的密集披露,建議關注業績表現靚麗、估值合理的優質標的,主要關注三條投資主線:

首先是政策受益的創新及產業鏈,政策鼓勵研發創新,尤其是在現有品種價格持續下降的大背景下,創新品種的市場價值提升,利好創新性企業及產業鏈,研發投入力度大、品種進度靠前的企業將持續受到市場的青睞,參照海外創新企業的市場表現,每一個研發階段進展都將會帶來市值的提升;投資、併購、引進與企業自主研發形成管線梯隊同樣重要,都將能提升企業核心競爭力、市場價值。

其次是估值修復+高品質的原輔料行業,帶量採購加劇市場競爭,未來成本管控能力逐漸成為決定製劑企業尤其是仿製藥企業競爭力的重要因素,產品降價雖然帶來生產企業盈利能力下降,但中選企業大概率能夠實現以價換量,提升市場佔有率,支撐其持續創新轉型;同時中選品種價格下降減輕患者負擔,有助於基層市場空間的打開,利好帶動高品質的原輔料放量,原料藥產業鏈地位提高。

第三是消費升級帶動可選消費增加,隨着居民生活質量的改善,醫療需求也在發生變化,目前國內以基本醫療保險為主,在其保基本的大背景下,在疫苗、醫療器械、第三方檢測、牙科等可選消費領域存在大量未被滿足的需求,海外譬如德國、美國均已發展出成熟的商業保險體系,國內商保體系仍處於起步階段,消費升級帶來可選消費發展潛力較大。包括恆瑞醫藥、金域醫學、九州通、美諾華、奧翔藥業、海普瑞、昭衍新藥、凱萊英、凱普生物、康泰生物、智飛生物、正海生物、華北製藥、同仁堂等。

編輯/Edward