本文精編自海通證券《回顧美國1980-2000年科技長牛》

摘要:上世紀70年代受能源危機的影響,美國經陷入「滯脹」,為擺脱經濟困境,美國1980-90年代在宏觀、產業、金融政策三箭齊發,促進科技發展、產業轉型並最成功,科技類企業業績持續向好支撐納斯達克 20 年長牛,硬件設備-網絡端口-軟件應用,依次成為科技股最佳投資標的。

1、能源危機倒逼下的美國「科技戰略」

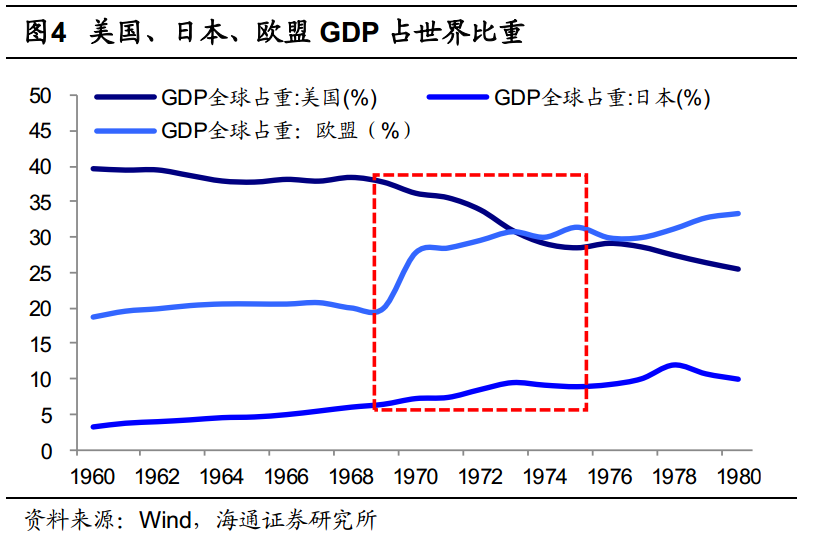

1970年代美國經濟深陷滯脹泥潭,傳統產業競爭力衰退。1973年爆發「石油戰」加速能源價格上升,對美國經濟造成了嚴重衝擊,70年代美國經濟進入低增速、高通脹的滯脹泥潭,美國傳統制造業也遭受巨大沖擊,鋼鐵和汽車作為美國二戰後經濟發展的兩大支柱產業,在此期間均出現不同程度衰退。美國傳統制造業衰落的背後是歐洲、日本經濟實力日益上升,美國逐漸喪失了獨霸世界市場的優勢。

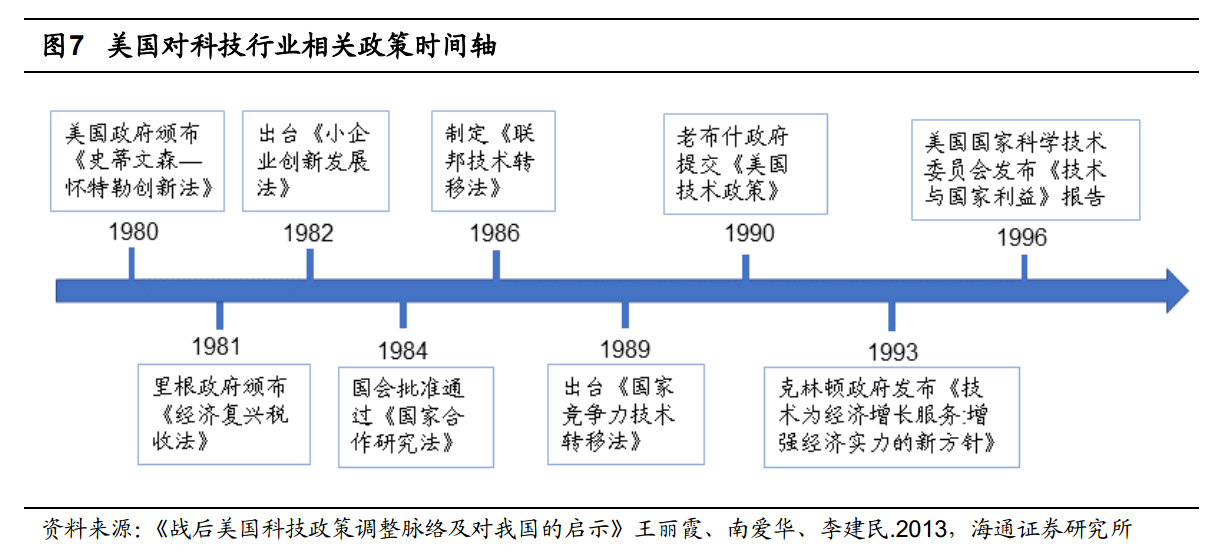

美國1980-90年代宏觀、產業、金融政策三箭齊發,促進科技發展、產業轉型。面對國內的困難局面和國際上的激烈競爭,美國政府開始積極調整科技政策,鼓勵推動科技成果的轉化與應用,形成了以「企業主導」的科技創新發展戰略。金融政策方面為培育新興產業大力發展股權融資,同時美國養老金入市推動機構投資者佔比提升。

2、科技浪潮推動納斯達克20年長牛

前文提到1980-90年代一個重要的政策紅利是美國進行資本市場改革,大力發展直接融資,支持科技企業上市。這一輪科技浪潮催生了大量高科技企業,在1980-1999年間,美國產業結構向先進製造和高端消費轉移,信息技術、金融、可選消費與工業行業中的企業IPO數量居前,分別為278、187、181、138家,IPO總的發售規模達9795.4億美元,科技企業發售規模達873.3億美元,佔比8.9%。

科技企業大量上市疊加行業需求帶動業績持續上行,80-90年代美股掀起以納斯達克為代表的科技股長牛行情,尤其進入90年代下半程出現了從美股到全球的科網泡沫。

3、科技股的投資節奏

從漲幅看(由於數據樣本的缺失,統計1992-2000年的數據),1992-2000期間美股行業指數漲幅前三的均是科技板塊:軟件行業區間最大漲幅為1403%、半導體設備及產品行業1172%、通信設備行業940%,標普500242%,科技股長牛的背後是科技類公司業績持續向好,1992-2000年間軟件行業淨利潤區間複合增速41.9%,半導體行業33%,通信設備行業51.4%,同期標普50016.7%。

從行業輪動看,科技的輪動次序是:硬件設備-網絡端口-軟件應用:

①1980-1990年以電腦為代表的硬件端普及,帶動以IBM為代表的硬件生產企業率先領漲,1980-1990年IBM股價區間最大漲幅1932%,同期納斯達克291%,IBM1980-1990年淨利潤複合增速為5.4%,年均增速8.6%。

②1990-1995年互聯網快速發展帶動以思科和Intel為代表的網絡端公司業績股價向好,在1990-1995年期間半導體行業最大漲幅687%,通信246%,同期標普500110%,龍頭公司思科最大漲幅6871%,Intel959%,從業績看,思科1990-1995淨利潤複合增速為101.1%,Intel為40.6%,同期標普50010.4%。

③1996-2000年軟件行業崛起,推動以雅虎為代表的互聯網公司快速上漲,在1996-2000期間,微軟和甲骨文股價區間最大漲幅為1089%和810%,同期軟件行業636%,標普500145%,而微軟和甲骨文淨利潤複合增速在1996-2000年為52.3%和28.8%,同期軟件行業70.8%,標普50010.7%。

編輯/jasonzeng