苏格拉底说:「未经审视的人生不值得过。」

苏格拉底说:「未经审视的人生不值得过。」

來源:思想鋼印

作者:人神共奮

1、失敗比成功更容易凝聚共識

蘇格拉底説:「未經審視的人生不值得過。」

蘇格拉底説:「未經審視的人生不值得過。」

這個信條被我用在投資上,就變成:未經挫敗的公司,不值得長期投資。

我喜歡平安,跟大家想象的「穩得一匹」的大白馬不同,這家公司在2010年之前因為經營太過激進,數次陷入經營泥潭;

我喜歡茅臺,它在2015年出於對高端消費過度悲觀而犯下的減產錯誤,導致幾年後供需失衡,至今仍在為此買單。

我喜歡融創,孫宏斌在數次犯下致命錯誤之後,今天仍然風格不改,但不再因為錯誤而倒下。

對於一家大企業而言,失敗(最好是慘敗)比成功更容易凝聚共識,這個共識就是查理芒格説的「如果我知道我將會死在哪裏,我這一輩子都不會去那兒」。

如果投資一家公司有N種失敗的可能,那麼投資經歷挫折的公司,就是N-1種失敗的可能。

當然,雞湯永遠是雞湯,現實的殘酷在於,大部分失敗者再也無法站起來,所以,而要知道一家公司能否「鳳凰涅槃」,就需要從它倒下一段時間之後,對它進行研究,看看它有沒有可能「困境反轉」。

上週「盈利模式」系列文章的第一篇,簡單地介紹了我總結的四種適合散户的盈利模式。

本文將詳細解讀第一種盈利模式——困境反轉。

2、陷阱還是餡餅

不光是A股,任何一個市場,70%都是很平庸的公司,股票趨勢隨機波動,大部分投資者都無法從這些公司中賺到錢。

20%的公司是趨勢向下的「爛公司」,通常身處景氣度向下的爛行業,或者平庸行業中管理混亂的公司,或者是大股東通過財務造假上市只想套錢走人。

散户虧損最大的有兩種股票,一是定價過高的「平庸公司」;二是看似便宜的「爛公司」,後者常常給人要「反轉」的錯覺,是標準的「低價陷阱」。

只有剩下10%的公司,符合「好行業好公司」的標準。但這10%的公司,並非一直業績向上,大部分都會在某一個時點遇到困難:

第一種是行業或下游客户景氣度向下時,好公司也會成為「遇難公子」;

第二種是產品轉型「硬着陸」中用力過猛時,財務數據會非常難看;

第三種是出現經營失誤、產品質量事件、股權之爭、丟失大客户、違規經營被處罰,等等意外事件。

那是不是好公司遇到暫時的困境,都能走出來?當然不是。

人走路摔跤不要緊,人走路遇到汽車也不怕,可就怕你走路躲避汽車時,突然摔了一跤,那可就真是「要了親命」了。

競爭激烈的行業,就像路上有很多高速的汽車,任何一次摔倒都有可能讓你再也站不起來。所以10%的好公司遇到危難時刻,其中真正能夠出現困境反轉的,1%都不會有。

因此,困境反轉這個盈利模式的第一步就是要用「有罪推定」的方式,嚴格地審視他們,篩掉那些看似是機會的陷阱。

3、三種低價陷阱

符合「困境反轉」的股票在K線圖上都是比較容易看到的:公司遭遇了業績滑坡後,股價經過一年以上時間的下跌,跌幅超過50%以上,但這個命題千萬不能反過來説,因為符合這個形態特徵的90%都不是困境反轉,必須要區分三種典型的「低價陷阱」:

第一,與週期性行業的普通公司區分開來

週期性行業的普通公司業績的上升或下降都完全取決於行業盈利狀況,很多腰斬的股票之前都會有一年幾倍的漲幅。這些往往是因為行業大趨勢,也就是遇上了風口的豬。而企業本身的經營管理能力並不見得有多麼的突出。

而「困境反轉」類公司之前業績長期優秀,是因為自身的管理經營能力突出或有堅實的護城河。

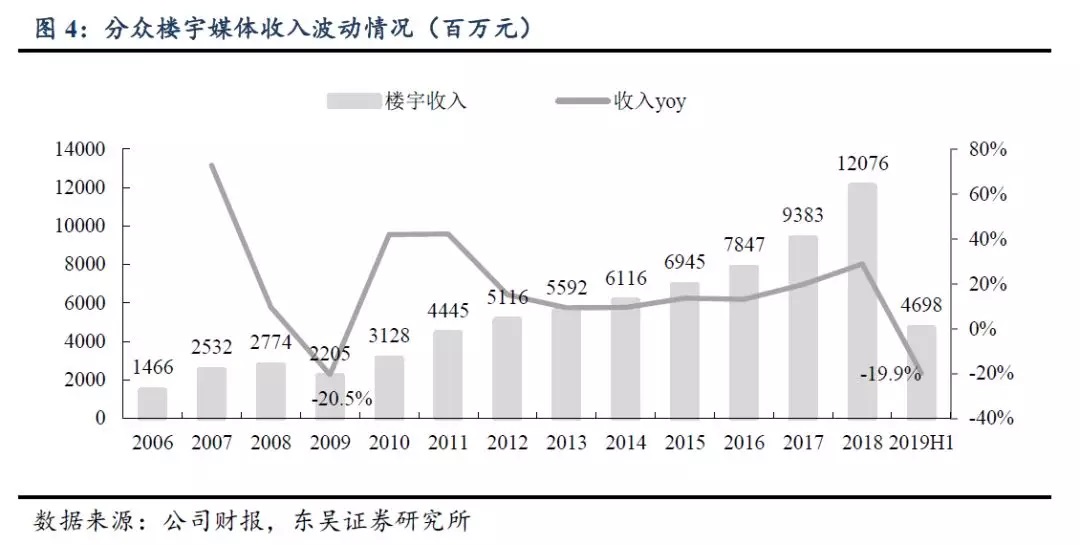

以分眾傳媒為例,一般而言,判斷一家公司的管理能力很困難,需要實地調研,剛好在分眾跑馬圈地的那段時間,我還在廣告圈,也跟他們有過一些接觸,所以覺得這是一個非常優秀的管理團隊。

很多人都會覺得這是一個靠資源吃飯的公司,而忽視了他的管理能力,實際上早期的分眾只是幾家做電梯媒體中的一家,當年分眾與聚眾分別在上海與北京鋪網、幾乎同時拿到風投,同時迅速擴張,後來做電梯液晶屏也是跟框架媒體有激烈的競爭。

這裏有一個判斷公司管理能力優秀程度的經驗:在一個飛速發展的行業裏,壁壘又不是特別高,兩個公司差不多同時起步進行競爭,只要其中一家效率稍高一點點,積累下來就會形成巨大的優勢,最後勝出。

管理效率更高,加上上市時機和資產併購的運氣,才成就了這樣一個户外媒體巨頭,雖然享受了很多年的壟斷利潤,但在面臨新潮這樣的新競爭對手的挑戰時,反應一點也不慢。

第二,困境反轉是「落難公子」,而不是「破產的暴發户」。

雖然上市公司都是各地方挑出來的最優秀的公司,但不得不承認,其中所謂「優秀」只代表企業過去抓住了某個市場機會剛好達到上市要求而已,行業趨勢一走,立刻顯示出其「裸泳者」的本質,淪為平庸的公司。

這個過程往往伴隨着巨幅下跌,再加上過去的題材概念,成為典型的「低價陷阱」。

而困境反轉通常是好行業好公司遇到了行業困境的「落難公子」,區分「落難公子」與「破產的暴發户」有三個經驗指標:

第一看行業。消費行業多「落難公子」,夕陽行業多「破產的暴發户」;靠某個技術發家的科技股、其個產品火起來的醫藥股,如果技術被淘汰,那也是「破產的暴發户」的命運;因為下游行業不景氣而陷入困境的高端製造類公司多「落難公子」。

第二看在行業中的地位。龍大龍二多「落難公子」,其他跟隨者或者缺乏壁壘的細分行業龍頭則更可能成為「破產的暴發户」。

第三是行業競爭格局。一家獨大或差異化競爭為主的行業多「落難公子」,羣雄逐鹿的行業,多「破產的暴發户」。

以分眾傳媒為例,電梯媒體有非常獨特的優勢

我在之前的文章中非常具體地介紹過:

分眾所屬的電梯媒體同樣是一家獨大,而且電梯媒體的上游是物業公司,這又是一個集中度極低的行業,一家家談判非常麻煩,已經談下大部分資源的分眾可以説處於極其有利的談判地位。

廣告主的廣告投放還有一個特點,就是要做場景組合。為什麼新經濟要選分眾?上班或回家,電梯裏看了瑞幸廣告,回頭就下個單,這就是典型的消費場景。

大預算必投户外,而户外媒體除了分眾之外,極度分散,一次營銷活動,給你上億預算做一二線城市的户外,如果你選擇户外大牌,就要協調十幾個媒體的上百個資源位,工作出差錯是免不了的;如果選擇分眾,輕輕鬆鬆就把幾個億的廣告費花出去了,效果也不差。

「競爭格局」尤其重要,即使是符合困境反轉的少數股票,真能反轉的成功率也並不高。

有一句古話叫「造化弄人」,一些好公司如果因為某些外部的因素而發展停滯,可能引發連鎖反應,如果剛好有一個很強勁的對手使優秀人才和大客户流失,這就是摔個小跤也有可能引起高位截癱。

君子之澤,三世而斬,再優秀的公司都不能排除上面的可能,最好的方法就是跌的夠深,這就是第三點

第三,「困境反轉」必須跌出安全邊際。

什麼樣才算跌出安全邊際呢?

首先,只有好公司才有合理估值,爛公司和你看不懂的公司沒有合理估值,也就不存在安全邊際。你想,人家50塊買的股票,跌到10塊你再買進,如果最後退市,大家的損失都是一樣的。

其次,不能夠只看跌幅,因為跌幅跟之前的漲幅有關,2015年股災時,高點跌下來幾個跌停後才是半山腰。

最後,也不能看市盈率,因為PE估值的前提是盈利穩定。而這一類公司剛剛反轉時,特別容易被當成垃圾股炒作,被價值投資者嗤之以鼻。

我在之前的文章當中,為分眾測算的安全邊際用了兩個方法,一個是假定未來景氣恢復,市場可以接受的估值;既然我們認為它是一家困境反轉公司,那麼他就一定能夠再次超過前期的業績,那麼就意味着股價一定會超過前期的高點,這就是困境反轉的投資目標,再用一定的貼現率倒推

一個假定今年是景氣最低,市場可以接受的估值,這個方法通常是在牛市上漲氛圍中才能用。

不過對於「困境反轉」類公司,安全邊際通常也不夠安全,所以操作的難點不在價格,而在倉位控制和介入時機的把握。

4、重要的操作建議

從理論上説,很多陷入危機的好企業,就像又回到初創企業的狀態,困境反轉更像是風險投資,但風投對初始企業的瞭解和介入程度,以及投資條款對自己的保護,遠遠高於二級市場投資者。

所以困境反轉類公司特點是確定性低,根據「確定性決定倉位」的原則,應該是輕倉。

具體應該是多少呢?我的經驗是這樣的:

首先,根據你的投資習慣去決定最高倉位,比如確定性最強的股票單支最高倉位不超過一成,即10%;那麼,介入一支「困境反轉」,在沒有完全走出困境之前,最高倉位不超過5%。

我會根據公司的質地與安全邊際,買3~5%左右的倉位,相當於壓一個小注。

其次,困境反轉是一個概率遊戲,個人投資者同時「下注」兩到三隻,是一個比較合理的組合。

再次,由於此類公司變數太大,佔的倉位又小,不值得花太多的時間去研究,最多看一看年報和深度調研報告,更不要盯盤。

最後,也是最重要的,對於困境反轉公司,股價有時候會先於業績見頂,有時候後於業績見底,所以我們不能夠根據股價去反推經營狀況,必須設立一個指標和一個期限去判斷他是否真的反轉。

比如分眾,因為自己經營沒有問題,所以最重要的指標是下游那些經常投品牌廣告的行業,比如新經濟、汽車等等,是否復甦。

一旦這個指標實現了,不管它的股價是否驗證了這一點,就不再是「困境反轉」公司,而是根據基本面,判斷是獲利了結,還是進入「成長加倉」和「價值中樞」模式。

而參與「困境反轉」機會的另一個麻煩是遲遲不出現反轉信號,所以另一個操作的重點是「介入時點」的把握。

5、困境反轉機會的擇時

一家公司在經營好的時候,很多問題都被掩蓋了,一旦出現一個漏洞,所有的問題都會爆發出來,想要解決,五六年之後再反轉也是有可能的。

比如分眾,下半年走得很強,經營數據也有一些改善,但它真的走出困境了嗎?我不知道,它的上一個景氣週期是「新經濟」推動,現在卻是風投最困難的時候,哪一個行業來填補「新經濟」留下的窟窿呢?消費品嗎?本地生活服務嗎?現在還看不清,如果下一份財報讓「賭反轉」的人失望了,回到5元附近也不是不可能。

所以,即便反轉是大概率事件,時間也是個大問題,如果需要花四五年才能到前期的高點,你介入過早,投資回報率也劃不來。

還有,經營恢復期的業績不穩定,股價更容易受到市場牛熊氛圍的影響。

分眾之所以在年中出現一個很有安全邊際的價格,正是因為2018年的超級大熊市,因為大量確定性很高的公司也跌得慘不忍睹,主力資金一定會先挑選這些落難大白馬,時間上又多給了半年的機會,直到下半年,幾乎所有確定性的品種已經炒到很高的時候,才輪到這一類「落難公子」。

如果是牛市,分眾不但價格上不會給機會,時間上也是稍縱即逝。

所以困境反轉的股票看似機會大,其實很難操作,而且有很大的風險,需要你有一定的信息綜合能力,需要相當的投資技巧和心態,以及組合選優的淘汰制。

再加上倉位輕,勝率也不高,最終盈利也很一般。

為什麼難度這麼大,我仍然將其列為四種重要的「盈利模式」之一呢?

6、困境反轉是研究一家公司的起點

我之前研究過國內最優秀的一些公募基金經理人的持倉風格,發現至少有1/3的人非常喜歡把握困境反轉的機會,私募經理當中就更多了。

明星基金經理喜歡這種風格,因為A股的波動性很大,很多好股票會因為一時的失足而被大家拋棄。

更重要的原因,一家公司的發展是一個連續的過程,困境反轉是研究一家公司的起點,無論是成長股還是價值股。

即便你沒有能把握好睏境反轉的機會,只要研究充分,那麼接下來的「成長加倉」和「價值中樞」的機會,你就做得更有把握。

從另外一個方面説,只有經歷過困境反轉的公司,才是值得投資的好公司,

7、天將降大任於斯人也

説起中國平安,大家一定覺得這個是穩上加穩的大白馬,有些人甚至説是唯一可以不看基本面長期持有的公司。然而10年前,中國平安卻是A股的一個「熊孩子」,2007年上市圈了300多億,半年後突然宣佈增發1600億,標準的垃圾公司手法,不但自己跌停,還把整個大盤拖下水。

至少在保險這個行業,當時大部分人看好的是中國人壽。因為中國平安在最初的一段時間,確實不是一家令人省心的公司,早期的經營非常激進,所以相比同行,經營上的危機也特別多:

1995~1999年,高利率保單利差損;

2002年,投連退保風波;

2004~2005年,結構調整,保費負增長;

2008年,海外投資鉅額損失

特別是2008年,平安投資比利時富通集團遭受鉅額損失,最慘時浮虧226億元,股價最大跌幅85%。

只看股價和財報,平安就是另一箇中石油,只有深入理解平安的經營邏輯,才能看到「困境反轉」的可能。

我前段時間看到了2008年平安證券邵子欽(現在的中信非銀首席)的一份研報,中間有一段話:

「每一次考驗都有所不同,相同的是沒有帶來毀滅,而是行業變革。利差損使公司強化了保險精算職能;投連風波使公司開始注重客户細分,強化風險管控;結構調整促發了萬能險的誕生,優化了產品結構,提高了代理人人均產能;資本市場潮起潮落,使公司反思風險承受的底線,並着手培育投資文化。」

之後,中國平安的業績一路穩步上升,不過還是經歷了2010-2015年長達六年的底部橫盤,去消化過高的估值。

所以,2015年之後再買中國平安的投資者,應該很慶幸,就像一個曾經的浪子,更懂得進取與穩健的平衡。

今年11月份平安新增保費的下降,讓很多人恐慌了,其實放眼平安的歷史長河,連個小浪花也算不上。

孟子曰:天將降大任於斯人也,必先苦其心志,勞其筋骨,空乏其身……

做人如此,做股票同樣也是如此,這就是困境反轉公司的投資真諦——未經挫敗的公司,不值得長期投資。

編輯/Jeffy