摘要:文章精編自《川財證券-物業管理行業報告:順週期扶搖而上的藍海板塊》

物業管理行業是今年港股市場當中表現最為優異的板塊之一。截止至目前,板塊今年的整體漲幅達到了88%,並大幅跑贏恆生指數。那麼站在當前時點來看,物管板塊還值得我們投資嗎?

一、行業篇:市場空間持續擴容、集中度進一步提升

1.地產開發鏈條後周期,規模加速提升在即

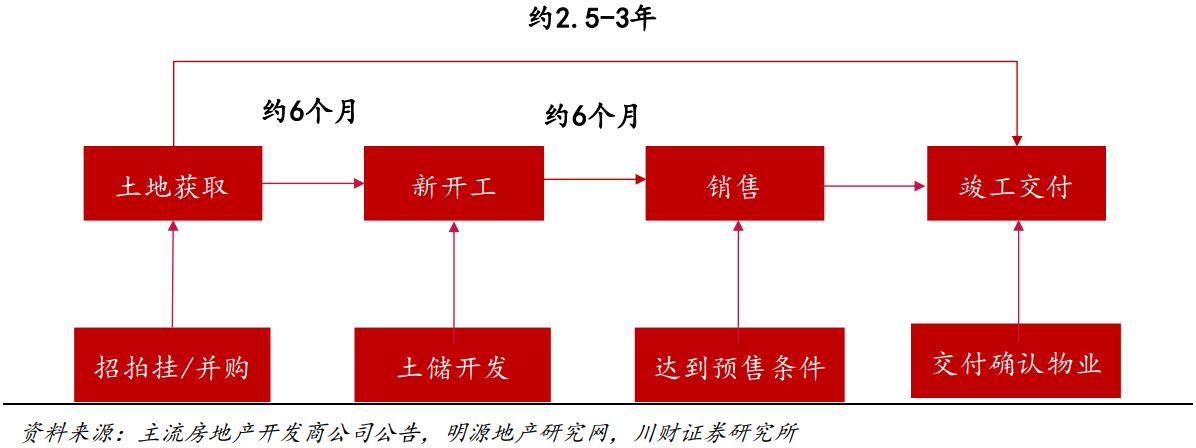

物管規模滯後於銷售、新開工。物管行業作為房地產開發鏈條的後周期節點,滯後於商品房新開工及銷售情況,保守估計需2.5-3年。

房地產開發週期

我國商品房銷量在2015-2018年持續正增長,近三年銷量複合增速達10.1%。

商品房銷售面積及其同比

非住宅業態仍待價值重視。目前,傳統住宅物業是物管行業的主要組成部分,行業內競爭格局日漸清晰,頭部企業優勢逐步擴大。而非住宅業態領域,則具備更多的發展潛力。

商品房竣工面積構成

非住宅竣工情況

物管行業「量價齊升」仍需時日。我國人民收入的不斷提升,會對物業服務品質及類別提出更高、更多的要求,成為單價提升的潛在動力之一。

城鎮居民人均可支配收入及同比

同時,自去年以來,物管行業指導價初步放開。物業收費市場化程度的提升,成為單價提升的第二個潛在動力。

部分城市新舊物業收費標準對比

2.行業加速整合,集中度持續提升

開發商集中度的提升,帶來物管規模向行業頭部傾斜。房地產開發領域集中度明顯提升,而頭部房企普遍有物業服務,如碧桂園與碧桂園服務、萬科A與萬科物業等。這類物業公司未來將充分享受商品房銷售高增後帶來的規模提升紅利。

地產開發商銷售集中度持續提升

登陸資本市場鞏固頭部優勢,收併購助推行業資源整合。目前,物管行業頭部企業積極進入資本市場,藉助資本優勢助推規模擴張,鞏固頭部優勢。

2014至今物業公司上市梳理

物業公司上市募集資金的規劃用途

3.深耕核心都市圈,加強單城滲透率

適應區域性崛起之勢,深耕核心都市圈。物業公司的佈局選擇已經從項目導向逐步向城市深耕過渡,偏向具備發展優勢及人口優勢的城市。

物業百強在管面積佈局(2018)

增強單城滲透率,區域選擇性下沉以實現都市圈佈局有待加強。目前物業百強企業管理規模前二十的城市,均為核心都市圈的一、二線城市。考慮到目前經濟發展向區域性邁進,核心城市周邊三、四線衞星城將充分享受區域協同發展帶來的紅利。

物業百強佈局城市TOP20

4.基礎服務穩健增長,增值業務錦上添花

物業公司「量身定製」增值服務已成趨勢。對於增值服務的拓展,頭部物業公司更趨向於結合自身優勢,實現有針對性的選擇增值服務。如碧桂園服務提供以下增值服務:

碧桂園服務增值業務

增值服務增厚業績。無論從收入構成還是淨利潤來看,增值服務的盈利能力遠高於基礎物業服務。

物業百強基礎服務及增值服務收入佔比

物業百強基礎服務及增值服務淨利潤佔比

二、公司篇:強者恆強,多維度提升鑄造高門檻

1.維度一:物管頭部由規模擴張轉向高質量成長

物管頭部公司通過自上而下承接關聯開發商給予的新資源及向外拓展獲取的項目,成功實現規模的提升。近幾年行業頭部從規模導向轉為有質量的成長轉變,使得營收及淨利潤情況遠高於百強均值。

2018物業百強營收情況

2018物業百強淨利潤水平

2.維度二:品牌效應

物業管理作為房地產開發後的服務型企業,有一定的附屬性,對住宅項目的售價、租賃項目的租金均具有一定的影響。隨着增量市場逐步向存量市場轉化,品牌效應將成為繼規模之後,新的核心競爭力之一。

2018年中國物業管理企業品牌價值10強

3.維度三:技術創新,降本提效

隨着行業規模的提升,人力成本的增加直接導致物業公司經營成本的增加。因此,如何實現規模擴張的同時,進一步加強成本管控,成為物業公司競爭力提升的主要問題。

2018物業百強經營成本構成

行業內頭部企業紛紛嘗試採取科技創新的方式實現提效降本。如碧桂園服務已與騰訊、海康、阿里、華為等多家企業開展戰略合作,實現社區智能化,在降本提效的同時,提升客户滿意度。

4.維度四:以人為核,共同發展

為了保障業務的順利拓展,龍頭企業持續進行人才引進,從業人員的專業能力及綜合素質得到大幅提升,從而帶動人均產出的持續增長。

物業百強人均產出

三、標的篇:順週期扶搖而上,逆週期傲雪欺霜

1.碧桂園服務

碧桂園自上而下的資源輸送,保障公司規模持續增長。公司目前管理項目達1055個。考慮到2017-2018年,開發商龍頭碧桂園銷量穩居行業之首,隨着項目陸續進行交付,碧桂園服務未來規模穩步提升具備確定性。

鞏固基礎物業服務的同時,積極拓展社區增值服務。公司以基礎物業服務作為基石,積極拓展高毛利的增值服務,利潤水平一直處於行業前列。

2019H1收入構成

各業務毛利率水平

持續在智能物聯、智慧社區領域發力,作行業科創先行者。公司先後與海康威視、阿里雲、騰訊等合作,基於社區內豐富的智能化應用場景,持續推進人工智能與物業服務的深度融合,在提升業主滿意度的同時,實現整體服務的降本增效。

2.綠城服務

積極外拓,管理業態更趨均衡。公司除了承接來自於綠城中國的項目以外,近幾年積極進行第三方資源拓展,包括產業園、寫字樓、商業綜合體、城市更新等非住宅業態。

園區業務、諮詢業務穩步發展,增值業務又添早教板塊。綠城服務的增值服務主要由諮詢服務和園區服務組成。目前,公司持續打造綠城服務早教品牌。

3.中海物業

央企背景,市政物業拓展突出。公司隸屬於中國建築集團旗下的中國海外集團。在業務佈局上,公司依託央企背景,除住宅物業、商業物業以外,積極佈局市政物業,其中包括雄安市民服務中心、深圳當代藝術館與城市規劃館等等。

積極探索新業態增值服務,基於物聯網、互聯網的「興海物聯」、「優你互聯」形成公司新的核心競爭力。

「興海物聯」全價值鏈服務

「優你互聯生態圈」

4.永升生活服務

內部繼承集團項目、外部拓展第三方資源,實現「內外兼修」。公司成立於成立於2002年,2003年起開始為旭輝集團在北京開發的項目提供物業管理服務。目前來看,無論是在管建面以及收入,均彰顯公司在第三方拓展方面能力優秀。

在管建面構成

收入構成

走出住宅業態,商辦物管品牌漸成。目前公司針對住宅業態、商業辦公類物管服務以及機關客户均有對應品牌,且增值服務也取得發展。未來公司在多業態及增值服務兩個維度上同步進行拓展,整體價值提升可期。

5.雅生活

強強聯合,實現規模快速增長。考慮到雅居樂集團及綠地控股兩大股東的強強聯合,能保障公司在管規模實現內生性增長。同時,公司第三方拓展能力處於行業前列,未來公司管理規模有望持續高增。

公司在管面積來源構成(2019H1)

多元化業務佈局,豐富收入來源渠道。公司在經營物業服務公司的同時,積極探索多元化發展路徑,目前已形成以物業服務公司為主,積極發展公共服務、社區商業及資產管理的組織架構。

風險提示:商品房竣工不達預期;人力成本持續提升;多元化業務拓展失敗帶來的風險等。

編輯/Jeffy