來源:宏觀長春

作者:花長春、田玉鐸

本次議息會議如預期維持利率不變,但傳遞了未來政策路徑的三條線索。同時,結合近期關於美國貨幣政策的五大趨勢,認為2020年仍有降息必要。

預期之內的維持利率,同時傳遞出三條政策路徑的線索:

1)聲明去掉了經濟前景不確定性的相關表述,但是依舊強調全球發展以及通脹低迷的壓力,並強調一旦情況變化則將行動,降息門檻提高,但是窗口依舊打開;

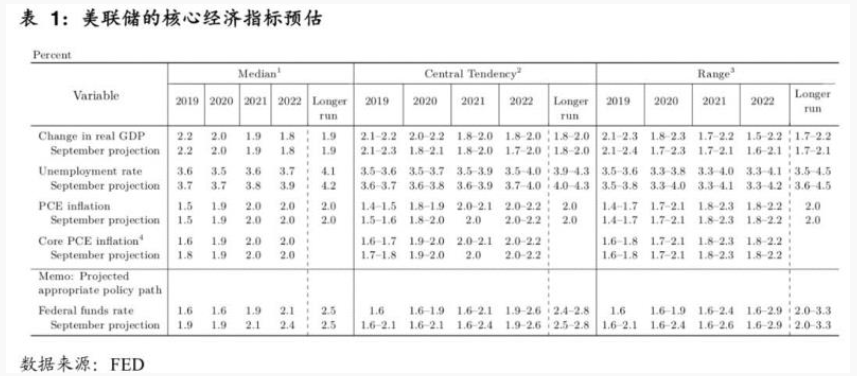

2)2020年經濟增長較19年略放緩但依舊接近2%,失業率和核心通脹水平預期進一步下修,2021年才能達到通脹目標;

3)將通過提供跨年的回購應對年底的流動性,無進一步擴表的安排;

關於美國貨幣政策的未來路徑,還需要考慮五大趨勢:

1)2020年票委會「趨鴿」:投票權將進行輪換,兩位鷹派人物退出,新任票委會較19年「趨鴿」;

2)美國回購市場持續趨緊:現有的回購及短期國債購買的作用似有不足——回購市場流動性的緊張除了年末繳税以及國債發行的因素外,此前美聯儲的擴表進程導致大型銀行高流動性資產的結構中儲備資產被國債擠壓。流動性緊張局面是擴表的滯後效應的顯現。

3)美國經濟在2020年動能趨弱,製造業鏈條弱勢明顯;

4)美國國內政治的趨緊張,兩黨競爭博弈制約財政政策;

5)美國國際環境的趨不確定性,中美經貿關係、政治事件以及全球經濟弱復甦的不確定性。

綜上,我們認為2020年美聯儲仍須降息操作。

1.議息會議提供的三點線索

1.1.聲明去掉「不確定性」,但仍強調全球增長和通脹壓力

本次維持利率不變,得到了所有投票委員的支持,符合市場預期。在聲明中,去掉了前景不確定性的表述(uncertainties about this outlook remain),但是依舊強調全球經濟增長和通脹低迷的壓力(global developments and muted inflation pressures)。鮑威爾在新聞發佈會上針對此也做了專門迴應,表示此前的不確定性所指也主要來自這兩個方面。因此,總體看,聲明內容並不實質變化。

美聯儲提供了行動的門檻,但依舊對新的政策調整保持開放態度。鮑威爾新聞發佈會上表示一旦未來的發展導致需要重新評估政策和經濟的展望,則美聯儲將行動,政策不是就在當前的路徑上(developments emerge that cause a material reassessment of our outlook, we would respond accordingly. Policy is not on a preset course)。為對此觀點作佐證,鮑威爾在該聲明前還回顧了2019年的情況,在1年前緩慢加息在當時被視為合適的,但是最終降息了75BP。

因此,在通脹低迷、短期加息窗口暫未開啟的情況下,美聯儲的行動方向依舊為降息,2020年仍有降息的可能。

1.2. 通脹預期下修,2021年實現2%通脹目標,點陣圖下移

根據美聯儲的經濟預測,相較於9月份,12月的經濟展望維持不變,但是針對2020年的經濟增長,在新聞發佈會上鮑威爾表示經濟增速有所下降但依舊接近2%。

失業率和核心通脹預期都有所下調。2020年失業率從此前的3.7%下調到3.5%,並將長期的失業率水平從4.2%下調到4.1%。2019年的核心通脹從1.8%下修到1.6%,維持了其後三年的通脹預期。但是PCE物價指數和核心PCE物價指數都需要到2022年才能達到2%的通脹目標。

關於通脹水平及目標,新聞發佈會中討論較多,鮑威爾強調了實現通脹目標的重要性,長期達不到目標將導致通脹預期下修,進一步壓低通脹,制約貨幣政策空間。2021年通脹水平2%既是美聯儲的預期,也是一種政策的承諾,不能長期低於通脹目標。

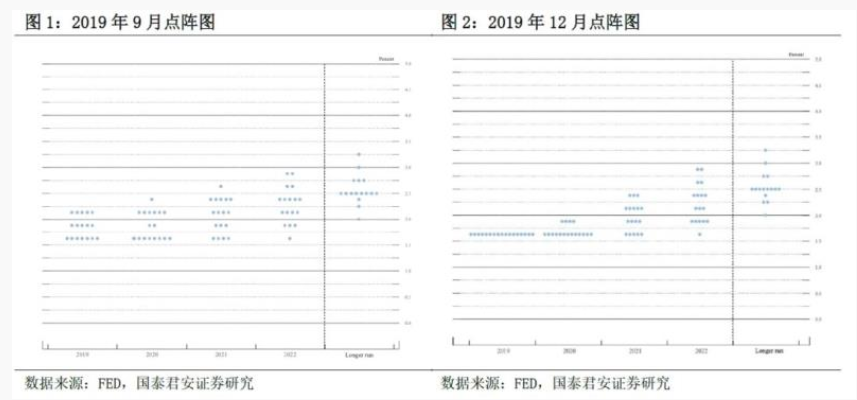

點陣圖較9月整體有所下移,2020年底聯邦基金利率預期中值為1.6%,9月預期為1.9%,長期利率水平維持在2.5%。從點陣圖看,目前在2020年將維持不變。不過,鮑威爾在新聞發佈會中強調,過度關注點陣圖將難以看清全貌。

1.3. 流動性問題——積極應對年底流動性問題,未承諾進一步擴表

針對回購市場的緊張局面,鮑威爾表示將通過提供跨年的回購安排來應對年末的流動性衝擊,維持此前的短期國債的購買和公開市場回購操作的安排不變。

2. 美聯儲票委會的「趨鴿」

在本年最後一次議息會議後,根據美聯儲的規定,投票權將進行輪換。本次要進行輪換的有4位票委會成員,其中Esther L. George和Eric S. Rosengren此前一直保持鷹派立場,最近的三次降息均表示了反對,認為應該將利率維持不變。

這次獲得投票權的四位委員分別為明尼阿波利斯聯儲主席卡什卡里(Neel Kashkari)、克利蘭夫聯儲主席梅斯特(Loretta Mester)、費城聯儲主席哈克(Patrick Harker)、達拉斯聯儲主席卡普蘭(Robert Kaplan)。梅斯特對三次降息均持反對態度,哈克贊成第一次降息,但反對後兩次,相對鷹派程度弱。

卡普蘭支持2019年降息,但10月贊成降息時強調除非形勢惡化,否則不大可能進一步降息。卡什卡利則希望2019年降息幅度要比他的同事們更大且美聯儲應承諾在通脹率穩定達到2%的水平之前不升息。

因此,整體評估後,相對原票委會堅定的鷹派,新任票委會成員整體會略「趨鴿」。

3. 美國回購市場的「趨緊」

今年9月以來美國回購市場出現利率飄升,市場融資趨緊,導致美聯儲不得不不斷加大回購規模,同時開啟了短期國債的購買。

對於回購市場出現的緊張局面,紐約聯儲的行長約翰•威廉姆斯在演講中給出解釋,認為主要是解釋為年末的繳税因素以及大量美國國債的發行所致。但是近期BIS在其季度回顧中對美國回購市場持續緊張局面給出了結構性的解釋。

08年金融危機後,銀行的資產結構發生變化,國債持有量上升而現金儲備則下降;另外,整體的回購市場以大型銀行為主,美國前4大銀行在6月底的淨融出規模已經達到了3000億美元,是主要的融出方。但是隨着美聯儲此前的縮表進程,導致大型銀行大國債頭寸缺少了穩定的買家,銀行需要調節其流動資產的結構。

因此,美國回購市場的緊張也是美聯儲長期資產購買的滯後效應的體現。

雖然美聯儲承諾維持隔夜回購操作到2020年1月併購買短期國債到明年二季度,但是從近期紐約聯儲不斷提高回購規模的現實情況看,流動性緊張的局面並沒有緩解。在12月2日以及9日的回購操作中,紐約聯儲將配額從150億美元上調至250億美元,但依舊獲得了約2倍的認購。此外,疊加年末美聯儲對銀行的壓力測試,進一步加大了銀行的資金需求以滿足監管需要。

流動性市場的緊張,是美國金融市場和經濟的「火藥桶」。

第一,會導致整個金融市場的不穩定,因為對衝基金、保險公司等都需要通過這個市場來進行資金調劑;第二,會阻礙美聯儲貨幣政策的實施,流動性緊張會阻礙短端利率的下行進而傳導長端;第三,回顧08年金融危機,當時回購市場也出現了緊張的局面,投資者擔心票據違約紛紛贖回貨幣基金,倒是市場流動性緊張,進而導致企業融資受阻,產生連鎖反應。

因此,面對流動性趨緊的局面,美聯儲必須保持高度警惕,一旦現有的政策難以根本緩解持續緊張的局面,則將有可能促發再次一次降息以及開啟長端購債的購買的操作。

4. 美國經濟的「趨弱」

在經歷了很長的擴張期後,美國經濟的回落基本是市場的共識。但是近期美國的非農就業數據和密歇根大學消費者信心指數出現回升,擾動了市場的預期。

不過需要關注三點:第一,非農數據與ADP數據的背離,ADP作為自動採集的數據認為相對更為可靠,而且歷史上非農就業人數超越ADP就業人數呈現與製造業PMI負相關的跡象;第二,ISM製造業PMI的持續走弱,且存在製造業向非製造業傳導的跡象;第三,美國製造業產能利用率的下滑以及資本開支的下滑,對經濟形成負面拖累

5. 國內環境的「趨緊張」

2020年是大選年,和大選同時進行的是總統特朗普的彈劾案。兩黨的政治競爭進入了白日化的階段。在兩黨分別控制眾議院和參議院的格局下,預期特朗普的彈劾案最終難以達到參議院三分之二的表決門檻。而同樣的特朗普的財政刺激方案也較難在大選期間通過。美國財政政策預期在大選期間掣肘。

6. 國際環境的「趨動盪」

關於中美經貿爭端,市場期待的第一階段的協議遲遲沒有最終確定性的消息。這給中美經濟以及全球經濟都帶來了重大的不確定性。

此外,雖然英國脱歐的風險由於近期保守黨在民調中的領先優勢而擔憂有所下降,但是全球多地所爆發出的動亂,如法國的「黃馬甲」運動再起等,都為全球脆弱的經濟帶來了新的不確定性。

世界的動盪一方面是直接影響全球的貿易鏈條和企業的資本開支,另一方面也將通過金融市場傳導和放大風險,給央行維持金融市場的政策目標帶來挑戰。

綜上所述,面對國內和國際的五大趨勢,美聯儲在2020年仍然有望開啟降息。

編輯/Phoebe