如果你試圖去預測股市明天或者明年的走向,你已經輸了一半了。

- 巴菲特

每到歲末,無論是不是KPI考核、年底衝業績的原因,各大投行總是樂此不疲的為大家送上來年預測,雖然事後證明,大多都是被打臉。

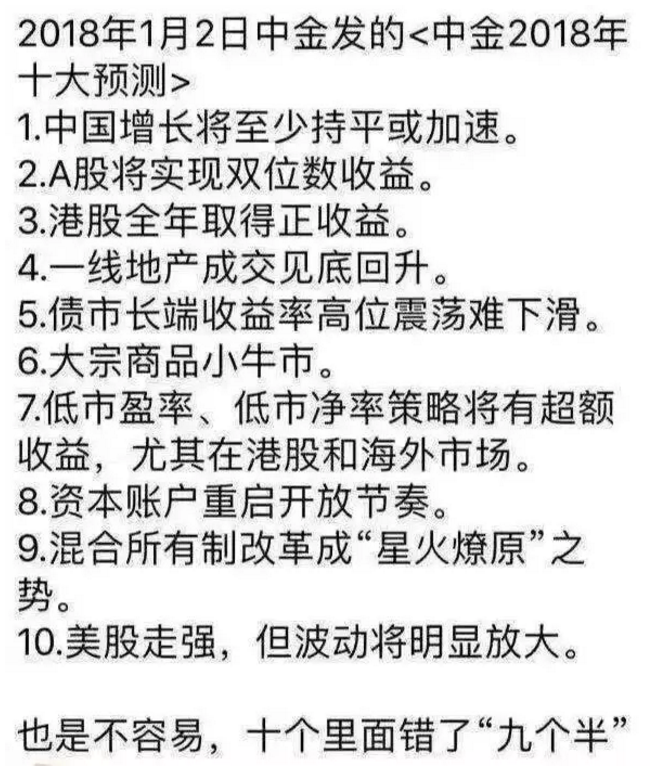

中金打臉經典案例,時隔一年仍記憶猶新

距離2019年結束還剩20天,只要不出大的意外,今年市場整體格局基本已經定下來了。

同時,相當多的大行對於2020年的預測也已經出來了。

讓我們愉快的回顧(打臉)2019,展望2020吧!

2019,到底表現如何?

總體來看,截止11月底,成長性股票表現最好,收益高達30.3%,緊隨其後的是全球REITS(24.7%)、發達國家股票(24.6%),表現最差的是大宗商品,收益率僅僅2.5%。

來源:摩根士丹利

股市方面,標普500代表的美股指數仍然是漲幅最好的品種。在經歷了2018年下半年的暴跌後,2019年的美股快速反彈,截止11月底漲幅27.6%;排在其後的是歐洲(除英國)股市,漲幅也達到25.9%。

上證指數經歷了18年貿易戰恐慌性拋售後,在今年第一季度開始估值修復,隨後快速回落,目前穩定在2900點附近,漲幅18%;MSCI新興市場指數今年上漲約10.6%;全年最慘的是港股市場,恆生指數基本回吐了年初接近15%的漲幅,目前僅比年初低位略微上漲3.16%。

來源:摩根士丹利

大宗商品方面,WTI原油主連同樣在經歷2018年下半年的暴跌後,最高峯反彈40%。目前穩定在55美元附近,2019年全年的漲幅也超過20%。黃金繼2018年下半年飆漲後,今年6月份以來繼續攀升,從1300美元/盎司左右上漲至1466美元/盎司,漲幅14%。但其他大宗商品的表現並不如意。

國債方面,意大利、英國、西班牙國債收益率最高,分別為11%、8.8%和8.6%,全球國債平均收益率為5%。

來源:摩根士丹利

固收方面,新興市場債券、美國高收益債以及IG全球債券收益全部在10%以上,其中新興市場債券收益率最高為12.3%。

來源:摩根士丹利

看完今年市場表現,讓我們進入愉快的打臉環節,對照一下,18年底各大投行對今年的預測究竟有幾分靠譜?

回顧2019大行預測:臉疼的一年

高盛反買,別墅靠海

對於2019年,股市方面,高盛最看好新興市場,看衰歐洲市場,但是今年歐洲市場表現僅次於美國,新興市場排名倒數第二。

(來源:高盛)

看好大宗產品的預測比較準確,貨幣方面,看好歐元和日元,看衰美元。歐元今年由於脱歐反反覆覆等問題一直表現不振,甚至一度跌到幾乎和美元平價,而美元依然保持強勢,截止11月底漲幅1.5%。日元由於避險情緒的支撐,一直維持在較高水平。

最最離譜的預測是高盛預計美聯儲在2019年依然會持續加息,但事實上從7月31日開始Fed就打開了降息閥門,年內共降息3次。

(來源:高盛)

所以每當高盛出預測時,就會有網友調侃:if Goldman Sucks say "sell",buy!!!(如果高盛TMD説賣,趕緊買)。

「十猜無對」,美林美銀

對於2019年,美銀信誓旦旦給出了十大研判:

整體來看,美林美銀對整體宏觀基調判斷也全錯。從2019年中開始,全球主要國家開啟降息步伐,量化寬鬆再次成為熱點話題,美元依然保持強勁,其中對新興市場債券和外匯的判斷相對準確。

悲傷大摩,在線轉折

大摩認為2019年宏觀經濟將會發生兩大轉折:

第一,全球經濟增長放緩、通脹上升、G4央行將轉向收緊政策;2019年是QE轉向QT的決定性一年,預計G3(美、歐、日)三大央行將同時加息縮表。

第二,全球經濟增長的表現將開始優於美國,這將導致美元走軟。美國經濟增長將在2019年放緩,這主要是由於美國對經濟增長的政策扶持效應減小,因為勞動力市場趨緊,美國財政刺激的影響減弱,加上退出寬鬆貨幣政策的影響,對其經濟增長勢頭構成壓力。

分資產種類來看,大摩總結了其中包含的五大市場轉折:美元將達到週期性峯值後走貶,歐美利率曲線趨於收斂,新興市場資產要跑贏大盤,美國股市和高收益債券表現不佳,價值股表現強於成長股。

看完大摩的策略分析,我都替他臉疼,除了做多黃金之外,其他基本沒有一條是對的。

2020年:增長還是黯淡,你我説了都不算

事實上,各大投行的分析師們水平是很高的,清一色名校背景+多年投研經驗,但是年初的預測仍然大部分出錯,只能説明精確預測未來是一件非常不靠譜的事。

券商的投資策略畢竟是專業人士的判斷,只是政策、風險偏好、資金各方面不確定因素太多,打臉本就無處不在、逃無可逃。

而在年年打臉的疼痛下,大行們風格也有所分化。有的依舊頭鐵,講起預測來信誓旦旦,贏得大批投資者的信賴(但如果錯了,打臉會很痛);有的則熟練掌握渾水和稀泥的一百種算命話術,行情咋走都能對上,保證無過,但也無功,只能被投資者唾一聲「正確的廢話」。

作為投資者,讀券商分析報告是必須的,但盲目全信卻大可不必。我們在這個過程中,應該更注意報告的邏輯合理性,而不是隻想看、也只看到結論,“買它買它買它”!

這也驗證了巴菲特投資哲學的重要性。

巴菲特説過,如果你試圖去預測股市明天或者明年的走向,你已經輸了一半了。

巴菲特還説過,人生中最重要的不是賺到多少錢,而是要找到適合自己的比賽,過適合自己的生活,找一個好的伴侶。

讓我們懷着這樣的平常心,來看看大行們在2019年底,對2020年新的一年、新的預測吧。

畢竟「凡事預則立,不預則廢」,對我們這些投資人(小韭菜)來説,這份儀式感還是必須要有的。

![]()

依舊樂觀組

高盛七觀點:全球增長趨勢依舊,尋找新興市場外匯利差

高盛研報分析了其關於跨資產交易的七大理念及其投資策略:

1、全球經濟增長穩定。保持做多美國國債的平準點,做多新興市場股票並進行對衝;在407點做多標普高盛商品指數(S&P GSCI)總回報指數;通過GSXPFYDE 指數,做多週期性股票VS防禦類股。

2、質量為上。近期BB級指數的出色表現有些過頭了,預計未來CDX投資級的表現可能會更好。

3、美聯儲袖手旁觀。對美國中期通脹持温和樂觀態度,但對歐元區通脹補償持負面態度。

4、不要對抗歐洲央行。

5、英國脱歐的重大進展。期待英國退歐進程在大選後更接近解決。這不僅可以降低長期溢價,還可以讓收益率為潛在的財政擴張定價,從而導致英國利率與歐元利率進一步脱鈎。

6、新興市場外匯:尋求利差。做空歐元和做多墨西哥比索提供了非常有吸引力的收益率:大約8%的名義年化收益率。自5個月前我們提出這一交易建議以來,到目前為止,利差佔潛在總回報的一半以上;在總回報基礎上,盧布是我們在新興市場外匯市場最青睞的多頭之一;另一方面,我們建議將資金從加元中撤出,因為在一定程度上,加元對風險情緒和油價都有着極高的敏感性。

7、央行還未完全「放鬆」。高盛修正了觀點,預計泰國央行在2020年第一季度再降息25個基點;預計韓國央行將在 2020 年再削減25個基點。

摩根士丹利:中國經濟將好轉

隨着貿易緊張局勢放緩以及貨幣政策放寬,全球經濟成長將自2020年第一季度獲得提振。另外,鑑於美國經濟成長處於週期末段,新興市場將推動全球經濟好轉。

大摩在報告中寫道:

七個季度以來全球經濟增長一直下滑,而隨着自下行趨勢開啟以來貿易緊張局勢和貨幣政策首次同時緩解和放寬,全球成長或從2020年第一季度開始復甦。

對於中國,明年中國經濟將好轉,上半年經濟增速逐漸提高到6%,年底達到6.1%。中美貿易談判明年不確定性會較今年減緩,有利減少商業環境不確定性,幫助企業重拾信心。

除銀行借貸外,地方政府亦會發行專項債券向市場注入流動性,以滿足投資需求,預測未來12個月廣義信貸增速會保持在11%至11.5%。摩根士丹利又預測人民幣匯率會逐漸穩定,人民幣兑美元在明年底會升2.4%,至1美元兑6.85元人民幣左右。

MSCI中國指數預期未來兩年都會有10%的盈利增長,預期明年目標價分別為85點,滬深300明年目標價為4180點。

佛系悲觀組

貝萊德:先求保本再求收益

貝萊德預測2020年總體經濟基本面轉弱拖累投資報酬,此外,全球成長、企業獲利和消費前景轉趨暗淡。

2020年11月將舉行美國總統選舉,全球貿易局勢還沒有出現緩和現象,這成為全球金融市場不明朗因素的主要來源。因此,未來數季的主要投資方向是保障資本及收益,尋求成長為次要目標。

投資應偏重於優質資產,並積極加強投資組合的抗禦力。目前市場中,理想的收益來源屈指可數,預期2020年亞洲信用債的表現將較預期温和,對全球投資人也繼續展現吸引力,有利信用債市場前景。通過減少對環境、社會及治理(ESG)的風險敞口,注重可持續性也有助於提高投資組合的彈性。

貝萊德現在主要擔心:經濟基本面將在2020年左右市場走勢,貨幣寬鬆和其它意料之外的政策舉措將會大大減少,而寬鬆政策的滯後效應將會在經濟活動中逐漸體現。

當前全球主要地區的利率已經處於低點甚至是負值,我們質疑貨幣政策能否真正刺激經濟成長,企業調低獲利預測的高峯期也許已過,寄望企業獲利能力會突然好轉本身就是風險。

交銀國際洪灝:整體市場機會有限

全球經濟週期築底修復。2019年確實是「峯迴路轉」的一年,與2018年底時普遍的悲觀情緒相反。儘管如此,這些都是同步或滯後的經濟變化。2018年的拋售潮後,市場已經顯著反彈。因此,市場價格在2019年的漲勢很可能已經反映了滯後經濟變量現在的回暖。除非今後基本面的改善大幅超預期,才會進一步大幅推升股市。

中國的超級豬週期使短期通脹前景惡化。通脹壓力很可能持續飆升到春節過後,並在短期內限制貨幣政策的選擇。這種貨幣政策的困窘很可能會阻礙股市短期上行的動能和空間。除非引入外來因素,例如國外流動性的大量流入,否則中國股市將仍然是一場零和博弈。

整體市場機會有限,但滬深300、A50、上證50、離岸大盤中概股等最能反映「龍頭效應」的指數應仍能提供投資機會。

全球收益率下降表明,週期性股票、小盤股和新興市場長期跑輸的趨勢仍未結束,但有些交易員可能會嘗試從近期的超賣反彈中獲利。美股仍可能有新高,但長期趨勢重於短期波動。

2020反正會有大變化組

摩根大通:大輪動將在2020年到來

摩根大通表示,2020年可能會是「大輪動」的一年,也就是説,散户投資者突然從債券基金轉向購買股票基金。上一次出現這種情況還是在2013年,分析師表示,散户投資者今年「極度謹慎的立場」令人困惑,並對股市形成了拖累。

在2012年和2017年等年份裏,流入債券市場的資金較多(2019年也是如此),而通常在接下來的一年裏,債市的資金流入將會變得疲軟。在美聯儲降息之後,現金和債券的收益率明顯低於之前,因此這種預測還是比較合理的。

對於中國,摩根大通中國首席經濟學家朱海斌表示:

2020年上半年會出現底部回升,按月增速回到6%左右。

週期性的因素來自於基建和製造業投資回穩,雖然房地產投資增速會明顯放緩,但未來前十強房企的銷售佔比會進一步提高。

瑞銀:全球經濟先蹲後跳

隨着美國與中國之間的貿易戰緩和以及各國央行的貨幣政策生效,預期全球經濟成長將在2020 年下半年復甦,需要「否極」才能「泰來」。

瑞銀表示,自從世界上兩個最大經濟體於2018年初開始貿易戰以來,全球整體經濟一直呈下降趨勢,但貿易並不是導致經濟放緩的唯一因素。也正是在那個時期,央行開始撤消部分刺激政策,並開始積極縮減全球資產負債表。

隨着2019年的結束,世界各地的中央銀行已經重新開始印鈔,擴大資產負債表並降低利率,這一切都將對世界經濟產生積極影響。上調2020年全球經濟增速,從原先的2.4%上升至2.6%。

對於中國,股票投資方面,瑞銀建議選擇優質派息股以及以內需和消費為主導的公司,因其受貿易局勢和企業支出變化的影響較小;債券投資,採取「中庸之道」,因為安全型債券的收益率過低,而高收益債券的信用風險持續上升;大宗商品,相對於週期性大宗商品看好貴金屬。

未來最大看點是5G,中國將領跑高科技領域,並向價值鏈上游攀升。

招銀國際:中流擊水

貿易摩擦、負利率環境以及中國的經濟增長目標是理解2020年全球經濟前景的三大線索。

第一,今年以來,全球貿易摩擦的負面影響通過中國這一「世界工廠」快速往全球產業鏈的上下游蔓延,全球製造業活動萎縮。明年美國大選,貿易摩擦烈度可能下降,或帶動全球貿易和製造業回暖。

第二,全球主要經濟體負利率時代漸近,而中國利率水平正常,中國資產吸引力將顯著上升,外資流入規模有望繼續擴大,助力經濟維持外部均衡。

第三,明年中國將如期全面建成小康社會,不必過分強調GDP的增長目標,應更加重視經濟增長的「質」而非「量」。

海外市場,美債利率或區間性波動,中樞在1.6%-1.8%,美股存在階段性向下風險。人民幣匯率的彈性和韌性增強,USDCNY匯率圍繞7.0附近反覆波動;黃金存在中期做多機會。固收市場,利率中樞下行,節奏或有波折,建議逢收益率高點配置;城投債相對安全,產業債精挑細選,關注地產債尾部風險。權益市場,2020年A股中樞有望上行,指數大概率將於2700-3500區間運行。

標普500預測彙總

最後,奉上各大行對標普500指數2020年的目標價,以供各位參考。

部分內容由富途資訊綜合wind資訊、投行研報、網絡信息等精編而成

參考文章:

《高盛:2020年全球交易七大理念及策略》

《交銀國際洪灝:交銀國際發佈2020年投資展望》

《招銀國際2020年宏觀經濟與資本市場展望:中流擊水》

《貝萊德2020年投資展望:美股靠邊站,日本和新興市場股市迎良機》

《2019年初投行們的預測實現了幾條?》

《眼花!心亂!一口氣看完投行2020展望報告》

編輯/Sylvie、Iris

選擇富途現金寶,投資門檻低,收益全年無休,有效提升閒置資金的收益水平,一秒贖回助力投資者把握市場機會。點擊下方鏈接,即刻投資富途現金寶:https://www.futu5.com/cashpromotion?channel=486&subchannel=17