拼多多的“百億補貼”一直都是市場爭論的焦點。在評價補貼行為之前,我們要先問一個問題:

補貼的本質到底是什麼?

我們以為,“補貼”本質上是資源的投入。

如果一大筆錢一直放在銀行,那麼錢再多對公司自身經營也沒有多少好處;而如果將這一大筆錢投入公司經營,則可以大大加速自身業務的擴張速度。

補貼的好處是顯而易見的。但是,補貼不是萬能的,事實上補貼的結果也是大相徑庭。

1、補貼的三重境界

1.1商業模型並未跑通

許多創業項目都是基於偽需求來做的,公司商業模式本來就跑不通,在此情況下,補貼只能帶來一時的增長和虛假的繁榮。一旦停止補貼,補貼帶來的需求就會快速消退,公司糟糕的商業模型會原形畢露。

借貸寶是一個典型案例。借貸寶定位於熟人借貸,通過互聯網的人與人的連接機制,讓熟人直接發生交易,從來有效降低甚至消除信息不對稱,同時熟人間的聲譽約束和信用懲罰機制可以有效降低違約風險。

公司股東背景雄厚,是大名鼎鼎的九鼎投資。整個融資過程非常順利,據新聞報道:2015年8月第一輪20億元,2016年1月第二輪融資25億元,估值500億。

2015年6月,「借貸寶」正式上線,立刻開始大力補貼推廣借貸寶APP。根據官方發佈的活動規則,「如果甲成功邀請了100位新用户,可獲得2000元。這100位新用户每個人再分別邀請100位用户,甲即能獲得10萬元」,一時間,邀請好友註冊「借貸寶」的信息在熟人圈中廣泛傳播。

公司先後投入了60億補貼推廣借貸寶,建立了龐大的地推渠道來推廣借貸寶APP,下載用户累計超過1億人。按此測算,人均獲客成本約 50 多元。

然而,事實證明借貸寶的模式並沒有跑通:借貸是低頻需求,人們願意下載借貸寶APP去獲取補貼,但是絕大多數人並沒有真正去使用它。公司投入的鉅額補貼,並沒有換來多少真正的活躍用户。

1.2領先者壁壘太高難以攻破

有些行業,雖然商業模型是成立的,但是領先者的壁壘太高,後來者依靠補貼根本難以攻破。這種行業, 往往頭部效應非常顯著。行業領先者能夠賺非常多的錢,而後面的跟隨者都只能獲取微薄的利潤。如果 補貼的結果最多隻能成為二三流選手,那麼補貼的長期價值也不高。

典型案例如「來往」當年進攻微信。2011年1月21日「微信」推出。到2011年6月,微信日新增用户已到20萬,最大的競爭對手米聊勝出的機會已經很小。到了2011年底,微信的勝利已是顯然的事實。而到了2012年2月25日,微信註冊用户已經突破1億人,地位無可動搖。

雖然微信一家獨大,但是各家互聯網巨頭仍然是前僕後繼,小米的米聊、網易的易信、360的口信和盛大的kiki等。尤其是電商行業的老大阿里,在2013年9月推出了「來往」,號稱ALL IN,據説要求全體阿里員工在當年年底前必須邀請100個人下載「來往」APP,否則就取消年終獎。馬雲也親自攜帶一些明星為「來往」站臺。

但是,微信的網絡效應太強了,「來往」根本無法撼動微信在熟人社交領域的位置。在半年後,「來往」黯然下臺,以失敗告終。之後,「來往」團隊做出來的釘釘是另一個事情了。

軟件行業的操作系統、數據庫等關鍵環節都存在着類似情況,領先者的壁壘太高,後來者單純依靠補貼根本難以撼動領先者的壟斷地位。

1.3領先者的一路狂奔

如果一個商業模式是長期強大且成立的,那麼在別人沒有看懂的時候,公司不斷加大投入,拉大和競爭對手的差距,加寬自己的護城河。從長期來看,當公司成為絕對的領先者之後,自然能夠獲取豐厚的回報。

在面臨不確定性的創新商業模式上,持續不斷投入擴大護城河,非常考驗領導人的商業預見力和堅守長期價值的能力,是非常難以做到的。目前來看,做得最好的是亞馬遜的貝索斯。

在1997年《貝索斯致股東的信》裏面,貝索斯寫道:

基於我們對長期目標的專注,我們所做的很多決策以及衡量得失的方法都有別於其它一些企業……我們將更多的為「強化長期市場領導地位」這一目標做持續的長期投資決策,而非關注短期的盈利以及華爾街的反應……我們將毫不猶豫的進行投資那些有助於提升我們市場領導力的機會。

這個過程中,可能會讓我們付出一定損失,但是我們會從每一個案例中汲取有價值的東西……如果被要求在最優化GAAP報表和最大化未來現金流二者之間做出選擇,我們會毫不猶豫的選擇後者。

亞馬遜的電商業務和雲計算業務都是開創性的,面臨着極大的不確定性。貝索斯不但很早就看到了它們強大的商業模式,而且堅持從長期出發不斷加大投入,拉大和競爭對手的差距。從財務數據來看,亞馬遜直到2002年才開始盈利,並且持續保持在微利狀態。這背後就是亞馬遜在用變相補貼(加大資源投放)來鑄就自己的護城河。

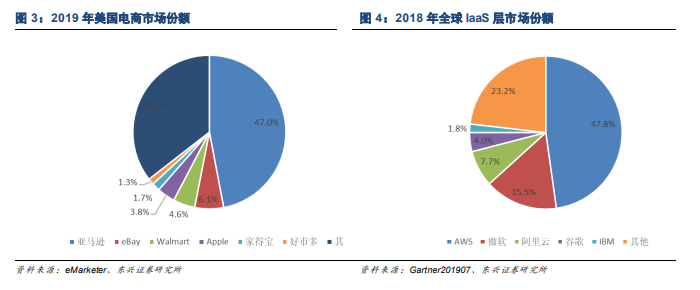

其結果是亞馬遜的電商業務和雲計算業務(AWS)都處於遙遙領先的位置。據eMarketer數據,2019年亞馬遜的電商業務在美國的市場佔有率為 47%,遠遠超過排名第二的eBay。而在雲計算業務方面,2018年亞馬遜的AWS在IaaS層全球市場份額為47.8%,大幅領先於排名第二的微軟。

2. 商業模型是至關重要的

通過以上三個案例,我們可以看出:補貼要想發揮作用,必須滿足以下幾個條件:

1、 商業模型本身是長期成立的;各種偽需求下的創業項目,根本沒有商業價值,補貼的價值更不存在。

2、 商業模型本身具有高壁壘;高壁壘的商業模型才具有補貼的意義,否則補貼的長期價值不大。

3、 補貼要能夠使得公司成為領先者;單純跟在領先者後面的補貼往往是失敗的。

回過頭來,我們該如何看待拼多多的補貼呢?

2.1平臺型電商是一種強大的商業模型

拼多多的商業模型就是平臺型電商,這種商業模型是完全成立並具有極高的壁壘。我們可以説拼多多不一定能夠做成,但是必須承認它的商業模型與那種根本不成立的商業模型還是有本質區別的。

淘寶天貓已經驗證了這種商業模型的可行性和高壁壘。截止2019財年,阿里巴巴中國零售平臺年度活躍消費者數達到6.5億,GMV達到5.7萬億,阿里巴巴開放平臺的核心電商EBITA利潤率高達69.3%。如此高的EBITA利潤率,充分證明瞭平臺電商模式的高壁壘。

2.2 拼多多的差異化戰略定義了新的電商賽道

如果拼多多做的也是平臺型電商,那麼一個至關重要的的問題是:拼多多的商業模式和淘寶天貓一樣麼?

如果答案是一樣的,拼多多是想去複製一個淘寶天貓,那麼無論補貼多少,它大概率會失敗。但是,如果拼多多做的是不一樣的電商平臺,能給用户創造新的價值,那麼它獲勝的概率將會大增。

從多、快、好、省角度來看,用户對阿里、京東和拼多多的感受各不相同:淘寶天貓的優勢是多、好;京東的優勢是快、好;拼多多的優勢是省。

在我看來,這是因為拼多多采取了差異化的發展戰略,重新定義了一條電商賽道:以客户需求為先,提供最具性價比商品。在實現方式上,通過直接連通用户和工廠端,將海量的流量彙集到有限的商品裏,打造爆款實現「薄利多銷」。

如果拼多多采取的是差異化發展戰略,那麼投入鉅額補貼其實是在加速公司的發展,提高長期競爭力。我們認可拼多多應該在當前階段進行補貼。

最近淘集集的暴雷,可以看出拼多多的賽道已經具有了一定的護城河,不是隨便什麼創業公司都可以追上來的。而淘集集的暴雷,也是由於拼多多的迅猛發展,導致了同類公司的商業模型很難實現良性發展。

2.3 「百億補貼」符合拼多多向中高端市場進軍的方向

目前,拼多多已經有龐大的用户量,但是人均消費仍然很低。截止2019Q3,拼多多年度活躍買家已經達到5.36億,APP上漲到 4.3 億。然而,每個活躍買家的人均消費僅有1567元,僅為淘寶天貓的1/6。

「百億補貼」將會加速拼多多向中高端市場的進軍,在現階段具有重要價值。通過「百億補貼」,可以改變拼多多在用户心中「低價低質」的印象,讓消費者敢於在拼多多購買更高客單價的商品,吸引中高端用户使用拼多多;進而帶動購買更多的品牌商品,增強拼多多在品牌商家方面的吸引力,從而形成一個良性循環。

當然,從長期來看,「百億補貼」能夠削弱拼多多在品牌商家方面的短板,但是單純依靠補貼很難打破天貓在品牌商家市場的絕對優勢,未來拼多多的升級道路還需要其他方式來實現。

總之,在拼多多的商業模型可行且強大的前提下,拼多多定義了一條新的電商賽道,投入鉅額補貼將能夠加速公司業務發展,提高長期競爭力。我們認為「百億補貼」在現階段具有重要價值,對這種補貼方式是認可的。而且在這個過程中,拼多多的經營性現金流為正,賬面現金超過400億元,足夠支撐拼多多補貼行為的繼續進行。

我們仍然看好拼多多的長期發展,預測2019、2020年和2021年收入將分別達到340億、555億和766億,同比分別增長159%、63%和38%。認為可以參考SaaS公司採用市銷率估值,按照2020年底10倍PS,給予18個月目標價67美元。 維持「強烈推薦」評級。

3. 風險提示

拼多多產品升級不及預期的風險;競爭加劇遠超預期的風險;供應鏈改造不及預期的風險。

編輯/Sylvie