2001年,日本通產省發表的一份白皮書中,首次將中國稱作為「世界的工廠」。

在之十幾年中國成長為世界第二大經濟體的路上,這一稱呼如影隨形。

直到有一天,人們悄然發現,中國的產業也開始外遷了。

從勞動密集型的紡織服裝業開始,到部分重工業和高污染行業,再到消費電子產業鏈……一時間,中國的製造業可能步入「空心化」階段的擔憂甚囂塵上。

然而事實上,這不是全球產業鏈的第一次遷徙,當然也不會是最後一次。

國泰君安宏觀團隊在回顧了日本、韓國及中國臺灣地區過去60年中的產業變遷史後,向我們解釋了中國產業外遷的必然性,以及利用產業外遷實現經濟換擋所必須具備的幾個條件。

產業轉移:偶然還是必然

事實上,從經濟學理論上分析,國家間的比較優勢和產品生命週期的不斷變化,讓地域上的產業轉移在某種程度上成為必然。

從比較優勢角度來看,國際間的產業轉移首先會從本國失去比較優勢的產業(邊際產業)開始,並依次進行轉移。

在這個過程中,東亞地區的國家往往採用進口替代戰略與出口導向戰略相結合(雁陣模型)的方式,通過進口提升本國技術水平,再進而通過改善生產,並通過開發國外市場,以出口進一步拉動增長。

而當產業比較優勢消失後,產業轉移將再度進行。

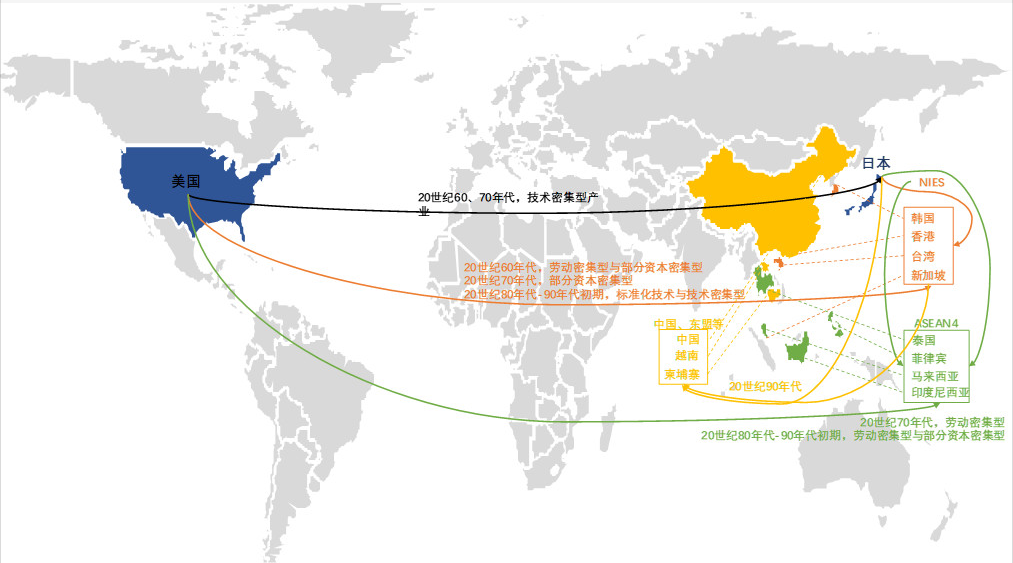

▼ 全球產業轉移歷程

資料來源:國泰君安證券研究。NIES國家包含韓國、中國臺灣、新加坡等,ASEAN4國家包括印度尼西亞、馬拉西亞、菲律賓、泰國等。

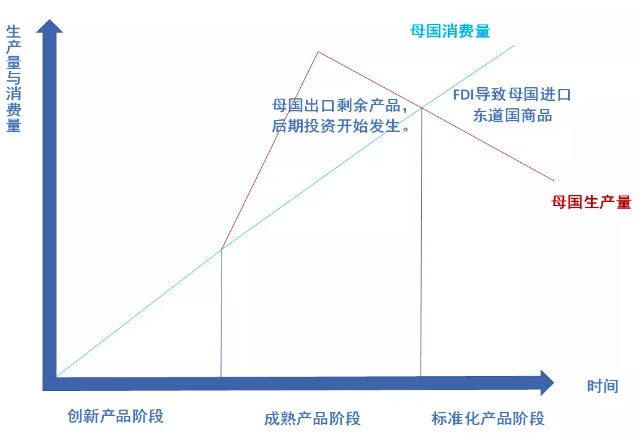

而從產品生命週期的角度來看,在不同階段可以分為創新產品、成熟產品與標準產品,三者依次遞進。

對於發達國家而言,創新產品的生產集中在國內,成熟產品的生產開始逐步向其他發達國家進行轉移,標準產品的生產則開始向發展中國家轉移。

資料來源:國泰君安證券研究

在東亞各地區間的產業轉移,事實上是經濟學中教科書般的經典案例。理解了他們,就不難理解在中國已經開始發生的產業外遷究竟是怎麼一回事。

三個國家:一個必然

回顧已經完成的四次全球產業轉移浪潮,早期產業轉移集中在20世紀60年代,美國向日本以及亞洲新興工業經濟體轉移勞動密集型與部分資本密集型行業。

在第二波浪潮中,即20世紀70年代,美國開始向日本轉移技術密集型行業,同時日本開啟向亞洲新興工業經濟體轉移部分資本密集型行業,亞洲新興工業經濟體向東盟部分國家轉移勞動密集型行業,產業轉移梯度在全球範圍內顯現。

第三個階段(20世紀80年代),美日開始向亞洲新興工業經濟體轉移標準化的資本與技術密集型行業,同時美日以及部分亞洲新興工業經濟體向東盟轉移勞動密集以及資本密集型行業。

第四次轉移趨勢中(20世紀90年代後),中國身影開始集中顯現,中國以大國承接者的身份開始迎接美、日、亞洲新興工業經濟體的勞動密集型相關行業轉移。

日本

在六十年代與七十年代兩個階段的產業轉移中,我們發現產業外遷與日美貿易戰節奏基本一致,往往遵循着「對美出口擴大-與美貿易摩擦加劇-日方自願出口限制」或「美方進行貿易保護-日方出口數量下降-產業逐漸轉移」的路徑。

總體來看,無論是產業轉移,還是貿易戰,均未影響日本的產業升級以及產業發展趨勢。

一個佐證就是,日本第二產業佔比在戰後快速增加,70年代達到穩定。產業轉移的過程以及日美貿易戰的持續影響並未顯著縮減日本第二產業的份額。

在產業外遷過程中,日本勞動密集型與資本密集型行業中行業份額減少,比較突出的集中在紡織業、鋼鐵、木材與紙製品,高技術行業權重在這個過程中逐步提升,經濟結構持續升級。

我們認為上述行業結構變化本身就符合客觀經濟發展規律,從這個維度來看,貿易戰只是加速了上述資源再配置的進程。

日本對於貿易摩擦與產業轉移的應對策略方面,除了對內提升研發等技術相關投入,對於汽車和家電行業,日本對外直接投資在美設廠,同時積極拓寬搶佔其他國際市場,並對生產方面提出嚴格採購國內零部件等要求均對行業帶來了支撐。

數據來源:日本總務省,國泰君安證券研究

韓國

1973 年韓國政府發表《重化學工業化宣言》,確定把鋼鐵、石油化工、造船、汽車製造等工業部門作為出口戰略重點發展的產業,並且對計算機、精密儀器、電氣機械等技術密集型產業實施進口替代,開始第三次產業結構調整。

進入80 年代,由於韓國加大重化工業的投資,國內重化學工業產能出現過剩,迫使韓國政府做出新一輪產業結構調整。

韓國通過對外直接投資,將部分低附加值的勞動密集型產業向海外轉移(主要承接國集中在中國以及東盟部分國家),同時又通過引進高質量的外資,重點發展如計算機、電子、精密機器等高附加值的技術密集型產業。

在韓國整個產業轉移發生過程中,在細分產業結構上,以電子、計算機為代表的高技術行業權重不斷提升,以紡織服裝為代表的勞動密集型行業權重出現下降。

但韓國整體制造業權重在這一階段卻沒有發生顯著下降,且從直接投資角度來看,韓國的對外轉移高峯在90年代前期。

中國臺灣

從上世紀60年代,中國臺灣先後三次承接來自美國和日本的勞動密集型、資本密集型、技術密集型產業。

外資引入進一步優化了臺灣的資源配置,出口產品結構持續優化,以電子信息為代表的技術密集型產業迅速發展。

上世紀70、80年代,臺灣已經開始逐步將勞動密集型產業向東盟部分國家進行轉移,90年代後,臺灣向外產業轉移速度開始明顯加速,大陸地區成為其最大的產業承接地。

在整個產業外遷過程中,臺灣地區製造業佔GDP比重整體出現下降,但技術密集型產業佔製造業GDP的比率卻在上升。

從細分行業來看,電子元器件行業權重出現了顯著上升。紡織與食品、飲料相關行業權重下降明顯。

從直接投資角度來看,雖然中國臺灣的產業轉移從70、80年代就已經開始,但是對外直接投資與外商直接投資差值在90年代後才出現明顯的提升,直接投資角度的產業轉移正式起始點應該在90年代後。

步入21世紀後,中國大陸基本承接了中國臺灣地區海外生產60%的產業比重。

從細分行業來看,中國臺灣在皮革、毛皮製品以及電子、電腦及光學產品、設備類等方面向大陸地區進行了廣泛的轉移。在基本金屬與非金屬礦物以及化工製品方面,臺灣則更多選擇亞洲其他國家進行轉移。

產業外遷中的同與不同

東亞地區的產業轉移基本遵循着相近的規律:

首先承接發達經濟體勞動密集型行業,以勞動密集型行業出口帶動經濟增長;

同時主要進口技術與資本密集型產品,大力發展工業基礎並實現技術突破;

當經濟發展階段達到一定水平後,再將失去比較優勢的產業向後發國家轉移,並輸出資本與技術。

各國在產業外遷中,均主要採取對外直接投資的方式。但無論是臺灣的三角貿易,還是日本在外部地區生產兼顧國內原料採購標準,都體現了產業轉移並非是全產業鏈的遷移,而是產業鏈中本國處於相對劣勢環節的轉移(多數為勞動力密集環節)。

這既符合經濟發展的客觀規律,也有效促進了國內經濟的轉型與升級。

不過,產業轉移對勞動力素質、制度環境、工業基礎等均有較高的要求,同時轉移也需避免國內產業空心化,或過度依賴第三產業的問題。

整體來看,東亞地區產業轉移共性還集中在以下幾點:

1. 產業外遷的路徑規律基本遵循着勞動密集-資本密集-技術密集行業的順序;

2. 外遷行業中,勞動密集型產業轉移規模較大(集中在紡織、木製品),高技術密集型行業中勞動密集環節存在轉移現象(加工、裝配);

3. 產業外遷並非意味着製造業在整體經濟中的權重下降,日本、韓國的製造業均在產業外遷過程中保持穩定,主要得益於高技術行業的提升;

4. 產業外遷週期較長,無論是日美貿易戰還是經濟週期的擾動,短期大面積集中轉移的現象在東北亞地區都沒有發生,產業轉移基本都持續了10年以上的時間,甚至達到20-30年,轉移的時間取決於該國的產業規模以及承接國的能力。

誰「趕走」了製造業?

那麼,能否用一個量化指標,來考察究竟有哪些產業會被遷移出去呢?

為了解答這個問題,我們通過顯示性比較優勢(RCA)係數來觀測轉移國家的比較優勢變化情況。

我們發現在90年代前半程,臺灣與韓國均出現了勞動密集型行業RCA的快速下降,後半程RCA開始平穩。與此同時,技術密集型行業的RCA在這個階段則出現了不同程度的上升。

▼ 中國臺灣

數據來源:Wind,國泰君安證券研究

▼韓國

數據來源:Wind,國泰君安證券研究

反觀中國,在這個階段,勞動密集型相關行業的RCA均出現了一定程度的上升,同時技術密集型行業的RCA也在緩步上升。

我們認為,中國這段時間的技術密集型行業RCA上升,更多源於生產過程中勞動密集環節的轉移承接(裝配、加工),即這一階段各類型行業的比較優勢均集中於勞動力成本優勢。

如果進一步結合產能指數來看,韓國在80年代中後期,勞動密集型相關行業的產能指數開始出現下行,但高技術密集型行業產能指數則在80年代後期出現了一定的上行,這與我們梳理的產業結構中增加值權重的結果也較為一致。

▼ 韓國勞動密集型行業產能指數變動

資料來源:Wind,國泰君安證券研究

▼ 韓國高技術行業產能指數變動

資料來源:Wind,國泰君安證券研究

日本紡織業則是在70年代出現快速下行,鋼鐵在70、80年代左右下行至低位。從60年代到2000年初,製造業整體產能指數經歷了兩輪波動,其中,第二輪製造業產能指數的提升背景是高技術行業(機械相關)的產能指數上行。

▼ 日本勞動密集與資本密集型行業產能指數變動

資料來源:Wind,國泰君安證券研究

產業升級,行業下墜?

那麼,產業鏈「集體跑路」,對本國的相關行業是否意味者「釜底抽薪」呢?事實可能並非如此。

當年,由於臺灣的傳統產業進行產業轉移時,大部分企業只是將生產環節轉移,比如將製造工廠向大陸轉移,但臺資企業的總部仍選擇留在中國臺灣,最終形成臺灣接單、大陸生產的分工模式。

大部分對外投資的台企均涉足三角貿易業務,即貨物不經臺灣通關,出貨地及目的地皆為其他經濟體,但貨款在臺灣結賬的貿易行為。

中國臺灣地區三角貿易主要集中在民生工業、金屬機械,其中機械設備製造、紡織佔比較多。

我們通過對比涉足三角貿易與未涉足的企業經營情況,可以看出對外投資力度較高(充分利用外部優勢資源)的企業在利潤率、附加值率的上升上都戰勝了其他企業。

▼ 從事三角貿易與未從事三角貿易的台企發展差異

資料來源:臺灣行政院主計處,《「我國」製造業傳統產業變遷之研究》,國泰君安證券研究

從實際運用資產角度來看,從事三角貿易的企業長期資產擴充迅速,均屬於大型企業範疇,且這類企業長期獲利能力改善明顯。

此外,我們從創新成長(研發與技術投入)、全要素生產力提升兩個維度來看參與對外投資與無對外投資的企業差異,可以發現對外投資多從創新成長角度改善行業,而差異較為明顯的行業集中在技術密集型(設備製造、汽車)以及金屬製品相關行業。

利潤角度來看,行業利潤變化並不與產業外遷嚴格對應,轉移行業的利潤在轉移進程中也會出現利潤的波動,但高技術行業的利潤水平在持續提升,勞動密集型行業隨着勞動力成本上升,利潤普遍呈現下降。

因此我們得出結論,產業外遷對於國內並非一定產生負面影響,雖然可能由於產業結構的變化帶來暫時的摩擦性失業,但在利潤改善、產業升級以及促進貿易方面均有可能帶來正面支撐:

1. 由於充分利用外部優勢資源,國內相關行業利潤或在成本下降中進一步改善;

2. 加速國內產業升級,一方面產業承接與產業轉移相輔相成,另一方面資源重新配置可以回補轉移行業中其他技術密集環節。

例如日本當年在進行汽車產業轉移階段,將更多研發精力集中在零部件生產,且通過日系車裝配嚴格採購國內產品的手段,使得日本在汽車生產鏈條上不斷向上躍遷,帶來產業競爭優勢的提升。

3. 促進互補貿易的發生。Schmitz和 Helmberger(1970)的研究表明:

當技術先進的母國投資於資源豐富的東道國的基礎產業時,母國資本品的出口將會增加,發達國家與發展中國家之間垂直一體化的生產可以創造貿易,實現貿易互補。

相比較而言,勞動豐裕的國家將更偏好資本與技術密集型產品(需求存在,但國內供給匱乏),因此加大對勞動稟賦充足國家的直接投資,會進一步提升這些國家額資本與技術密集型產品需求,因此產業外遷(國際直接投資)會提升互補貿易。

結語

值得注意的是,上述產業轉移規模的探討建立在長期體量上,日本、中國臺灣的產業轉移均持續了20-30年之久。

當下,在內外部環境繼續深刻變化的情況下,我們認為中國未來的產業轉移或存在以下幾個特點:

中國製造的轉移體量有別於日本、韓國以及中國臺灣

中國在90年代後有能力與空間可以完整承接各國相關產業的轉移,產業承接國的集中在一定程度上會加速產業轉移速度。但當前來看,中國產業的外遷將是分散式的,這會進一步制約產業轉移的速度。

中國內需體量以及勞動力市場規模有別於東北亞其他國家和地區

因此在轉移方面,轉移幅度上或將要弱於其他國家的歷史轉移情況,對於紡服等消費品的內需支撐將對產業外遷帶來一定約束。

產業轉移將加劇國內企業分化

伴隨國內高技術行業增加值的不斷提升,國內整體制造業增加值大概率不會面臨收縮,在這方面國內或將更貼近日本的情況。

全球垂直分工水平深化,將更加利於高技術行業發展,有效對衝舊經濟動能收縮帶來的對就業、產出的負面影響。

未來,行業內部涉及對外投資的企業表現或將優於行業內其他企業,國內企業分化現象將更加明顯。

編輯/Edward