原創/王玉玲 費亦多

36家A股上市券商半年報全部披露。券商中國記者以合併口徑數據梳理出營收、淨利潤、經紀、投行、自營和資管六大指標排名,一窺今年上半年行業整體經營情況。

受益於資本市場回暖,券商整體業績走強。大自營板塊成為拉動業績的主要因素,投行業務亮點頻現,經紀業務普遍回暖,而資管在整體下滑的背景下也跑出「黑馬」。

今日早盤,滬指再度站上2900點,創業板指漲逾1%。券商股全線走高,截至券商中國發稿,國盛金控漲超8%,中信建投、華西證券漲超3%。

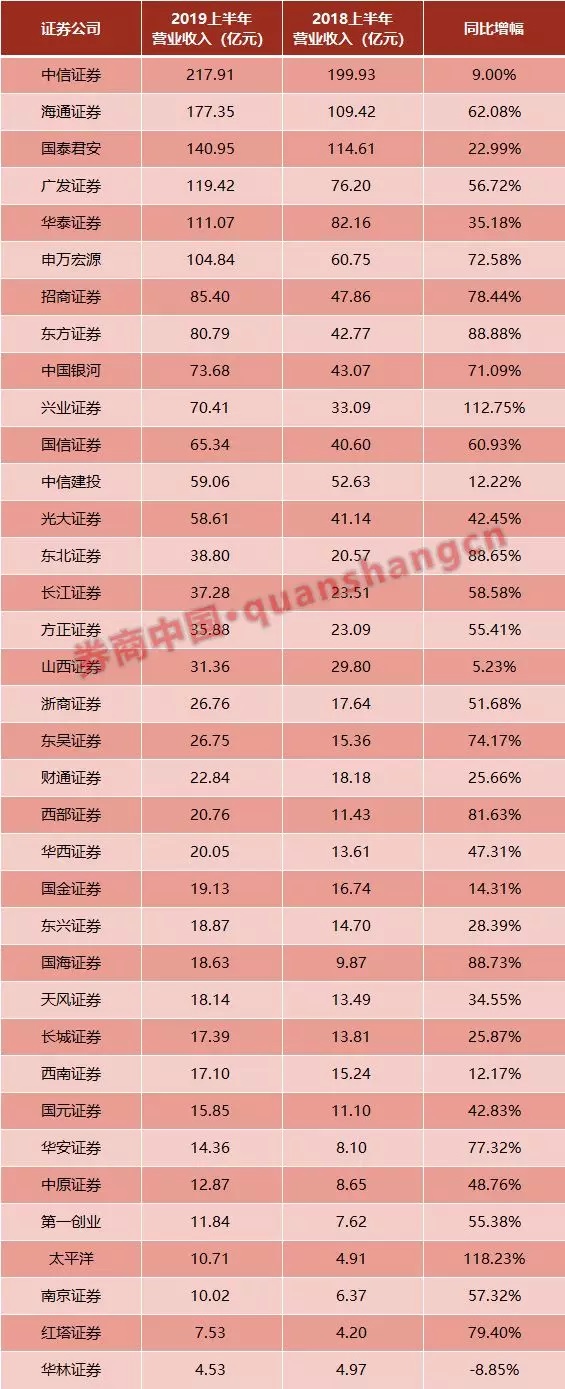

營收:20家券商同比增長超50%

2019年來,資本市場樞紐定位明確給證券業帶來了新的發展機遇。整體來説,今年上半年券商整體業績走強。36家上市券商中,興業證券和太平洋證券營收同比增長幅度超過100%。包括這兩家在內,共有20家上市券商營業收入同比增長超過50%。僅華林證券一家營業收入同比下滑。

2019年上半年營業收入前十分別為:中信證券、海通證券、國泰君安、廣發證券、華泰證券、申萬宏源、招商證券、東方證券、中國銀河證券和興業證券。

需要説明的是,近兩年來,不少券商的期貨子公司發展大宗商品銷售業務,此類業務的營業利潤率低,對收入貢獻較大,卻不太增加淨利潤。因此,營業收入排名也會受此因素影響。

比如,東方證券半年報中稱,公司其他營業收入 33.83 億元,同比增加 26.32 億元,增幅 350.48%,主要是子公司大宗商品銷售收入增加;興業證券半年報中披露,公司其他業務收入20.21億元,同比增長30357%,主要系興證期貨風險管理子公司本年發生的大宗商品銷售收入較去年同期大幅增加。

東北證券半年報中披露,其他業務收入19.14億元,較上年增長135.19%,主要由於公司之孫公司渤海融幸(上海)商貿有限公司開展期貨現貨買賣業務規模增加所致。其中,現貨買賣業務收入19.08億元。

山西證券的相關披露也很詳盡:2019年上半年倉單業務銷售收入 17.75億元,採購成本17.5億元,倉單業務開展的同時,公司在期貨端進行保值,倉單保值產生的淨收益 2,341.30 萬元,倉單業務共實現利潤 4,770.69 萬元。大宗商品貿易業務的特點是價格透明、單筆交易量大,交易額與毛利率不成比例變動,同時公司採用商品貿易模式核算,銷售收入和銷售成本同步增大。山西證券大宗商品交易及風險管理業務的營業利潤率是1.88%。

券商中國記者瞭解到,「老大哥」中信證券在二季度也產生了不少大宗商品銷售收入。儘管半年報沒有直接披露,但合併利潤表中「其他業務收入」為40.43億,產生「其他業務成本」 39億。這部分收入成本就大致反映了中信證券的大宗商品銷售情況。

還比如,海通證券的其他業務收入中,有37.3億元為銷售收入。浙商證券的其他業務收入中,有10.55億元為貨物銷售收入。

淨利潤:中信、海通、國君前三

淨利潤當然是最能反映券商業績競爭力的指標。2019年上半年歸母淨利潤前十券商分別為:中信證券、海通證券、國泰君安、廣發證券、華泰證券、招商證券、申萬宏源、國信證券、中國銀河證券、中信建投證券。其中,中信證券、海通證券和國泰君安三家淨利潤超過50億元。

從變動幅度來看,太平洋證券扭虧為盈。東吳證券去年上半年受市場行情影響,經紀、自營等相關交易型業務受到衝擊,淨利潤同比下滑逾90%。今年上半年東吳證券的淨利潤飆增27倍,成為同比增長幅度最大的一家上市券商。

山西證券、國海證券、方正證券、紅塔證券淨利潤同比增長超過200%;還有第一創業證券、長江證券、東北證券、華安證券、國信證券的淨利潤同比增長超過100%;海通證券在前五券商中,淨利潤增幅最為明顯,同比增長82.34%。

華林證券和天風證券兩家淨利潤同比下滑。華林證券淨利潤1.83億元,同比下滑1.38%;天風證券淨利潤1.68億元,同比下滑27.5%。

經紀:14家券商同比增幅超20%

2019年上半年滬深兩市股票交易額為 69.35萬億元,較上年同期增長 32.78%(數據來源:WIND),受行情回暖影響,券商經紀業務向好,全行業實現代理買賣證券業務淨收入(含席位租賃)444 億元,同比增長 22.06%(數據來源:證券業協會)。

文中採取的經紀業務手續費淨收入指標的內涵更廣,包含代理買賣證券業務收入、代銷金融產品收入、機構分倉佣金、期貨經紀等。從該指標排名來看,中信證券、國泰君安、中國銀河證券、廣發證券、國信證券、華泰證券、招商證券、申萬宏源、海通證券和方正證券排名前十。

中信證券雖排名第一,但卻是僅有的兩家經紀業務手續費淨收入下滑的上市券商之一。2019年上半年,中信證券實現經紀業務淨收入37.99億元,較上年同期減少7.61%,主要由市佔率下行導致。代理買賣股基交易額達8.2萬億元,市佔率5.55%,同比減少了0.45個百分點。上半年市場轉暖,個人投資者活躍度提升,公司客户結構以機構客户為主,成交彈性偏弱。據瞭解,中信證券的經紀業務下滑主要是受境外中信里昂的收入下滑拖累。

另一家經紀業務收入下滑的券商是天風證券,上半年經紀業務手續費淨收入為3.14億元,同比下滑4.93%。

前十名中,國泰君安、中國銀河證券、華泰證券和方正證券的同比增幅超過20%。國泰君安近幾年代理買賣業務淨收入保持行業第一,上半年市場份額(含席位租賃)為5.75%。同時,國泰君安強化投顧團隊建設、推動投顧簽約產品生產運營,加強資產配置服務、優化金融產品銷售機制,財富管理能力持續提升。報告期末,集團投資顧問人數2380人,較上年末增長11.37%;投資顧問簽約客户18.1萬户,較上年末增長20.67%。代銷金融產品月均保有規模1555億元,較上年增長9.35%。

中國銀河證券上半年實現經紀收入24.41億元,同比增長24%。銀河證券以零售客户為主,證券經紀客户數1084萬户,其中機構和產品户1.65萬户。公司代銷金融產品業務繼續實行集中統一管理,由產品中心統籌,組建了從總部到分公司和營業部的垂直業務梯隊,推進公司財富管理轉型。上半年實現代銷金融產品淨收入2.6億元,行業排名第3。銷售金融產品473億元,行業排名第3。截至6月末,公司金融產品保有量1174億元,同比增長16%。

華泰證券搭建線上線下一體化的財富管理體系,打造基於平臺體系的投資管理隊伍和投資管理平臺,目前財富管理轉型已經略有成效,股基交易額保持第一,公司賬户資金餘額首次升至市場第一。

方正證券則加速高淨值客户服務體系建設,為高淨值客 户提供獨具方正特色的專業化財富管理服務,逐步形成了具有方正特色的以「普惠+高淨」雙輪驅 動的財富管理髮展模式。

今年上半年,海通證券進一步優化網點佈局,新設2家分公司及15家證券營業部的申請正式獲批,引起行業關注。海通證券表示,通過加大在粵港澳大灣區、海峽西岸經濟區、京津冀經濟圈、成渝經濟區和長三角經濟區的政策與資源傾斜,強化重點地區網點覆蓋率,提升網點服務水平及輻射能力。上半年,海通證券全面推行客户經理制,並強化對業務管理的科技賦能,有效運用互聯網平臺,重塑客户服務體系,增強分支機構活力。

投行:中信、海通、中信建投前三

上半年,國內股權融資市場(含IPO、增發、配股、優先股、可轉債)募資總額5544 億元,同比下降16%;全市場首次公告併購重組交易總額為1.16萬億元,較去年同期下降65.40%;各類機構發行債券總額21.74萬億,同比增長5%,其中信用債方面,商業銀行次級債增幅近400%,達4593億元;交易所私募債增幅148%,達到5766.73億元,成為發行量最大的交易所品種。

2019年上半年,中信證券實現投行業務淨收入18.04億元,同比增長3.09%,增幅小於行業平均水平。

排名第二的海通證券上半年完成主承銷債券項目574期,承銷總額1843億元,半年度收入再創新高。儘管境內股權融資市場募資總額下滑,但海通國際在股權融資市場表現保持強勁。海通國際上半年完成24個IPO項目和27個股權融資項目,承銷數量分別位列香港全體投行首位;完成的「瑞幸咖啡」美股IPO項目,是今年以來亞洲公司在納斯達克最大規模的IPO。

2019年上半年,中信建投實現投行業務手續費淨收入16.21億元,同比增長14.11%,主要得益於債券承銷規模大幅增長。上半年中信建投在國內股權主承銷規模較去年同期大幅下降,但在香港市場完成6單IPO;債券承銷規模為4698.62億元,同比增長113.05%;在香港市場參與7單海外債券發行項目,同比增加1單;完成併購重組財務顧問項目10個,交易金額人民幣340.63億元,項目數同比增加2個,交易金額同比60.46%。

光大證券上半年的投行業務表現也十分搶眼,投行手續費淨收入同比增長120.66%,躋身前五。該公司日前舉辦的業績説明會上,公司管理層解釋,投行打翻身仗的原因是,對投行業務進行激勵和考核機制的改革,同時抓住了公司債市場機遇。

自營:大面積回暖,國信證券同比大增14倍

大自營板塊應該是今年上半年拉動券商業績的最大「功臣」。隨着資本市場回暖,不少券商抓住權益市場機遇,自營大幅提升;也有券商佈局債券,增加固定收益類投資的規模,帶動投資類收入增長。

整體來看,除了國海證券、東興證券和華林證券外,其餘33家上市券商的自營(投資收益+公允價值變動損益-聯營企業投資收益)收入都大幅改善。其中不乏很多大券商的自營收入增幅比例亮眼。

自營收入前五的券商分別是,中信證券、海通證券、國泰君安、廣發證券和華泰證券。

注:需要提醒的是,根據各家券商對持有債券分類的不同,部分持有期間利息計入利息收入,部分計入投資收益。

中信證券自營受衍生工具浮虧拖累,但整體表現依然不錯。2019年上半年中信證券實現投資業務收入71.74億元,較上年同期增長55.76%。其中,公司實現投資淨收益82.71億元,同比增長65.18億元,增幅為371.92%;但公允價值變動損失7.96億元,損失較去年同期擴大了40.35億元,主要系衍生金融工具公允價值變動損失36.48億元。

海通證券的投資業務收入58.47億,同比大幅增長257.24%。券商中國記者瞭解到,除了權益類投資收益增加外,海通證券抓住機遇,增加了固定收益類投資的規模,為投資類收入做出較大貢獻。

國泰君安的自營整體偏保守,保持一貫的穩健風格。據記者瞭解,國泰君安的自營收入增長主要得益於固定收益投資業務準確把握趨勢行情,取得較好增長。半年報中稱,報告期內,公司積極優化長期資產配置,固定收益及權益衍生品均取得較好投資回報。

廣發證券去年權益投資業績較弱,今年上半年,受權益市場的推動和公司投資能力的改善,自營投資收入同比大增652.71%。其中,自有資金權益投資有52%的收益,40億自營收益裏面權益貢獻比較高。

記者瞭解到,華泰證券的策略是,無論是權益類還是FICC類,未來投資業務一定是去方向化。尤其是權益類,從長週期的維度來看,因為A股牛短熊長導致權益類資產的資本回報率是很低的,做方向很難持續實現超額收益,去方向化是公司堅定不移的思路;只有通過科技賦能、通過大數據挖掘、通過建立量化投資模型等,才能立足投資江湖。

興業證券上半年的自營業務也是亮點。上半年投資收入24.1億元,同比增長153%,排名行業第八。投資業務是興業證券的傳統強項,受益於一季度市場行情的大幅回暖,自營收入彈性彰顯。另外,固收投資的貢獻也很大。據記者瞭解,興業證券在固定收益類投資收益佔比大概在60%以上,規模佔比在80%以上,都是自有資金的投資規模。固收的槓桿約為兩倍。

國信證券上半年實現公允價值變動淨收益6.77億元(去年同期虧損1.35億元),投資收益+公允合計23.35億元,較去年同期增長14倍。其中債券類為主要資產配置大類,在投資中佔比71%。

此外,招商證券、中國銀河證券、東方證券和紅塔證券的自營都實現扭虧為盈。

資管:整體下滑,財通、海通逆勢成「黑馬」

2019年上半年,受資管新規等政策影響,券商資產管理業務延續規模下滑以及結構調整的趨勢。截至6月末,證券公司資管業務管理資產規模11.15萬億元,較2018年底下降13.63%。中證協數據顯示,2019年上半年,證券公司資管業務淨收入為127.33億元,較去年同期資產管理業務淨收入138.88億元下降8.32%。

中信證券的資管業務淨收入仍然遙遙領先,但同比減少了8.41%。主要原因是,中信證券資管的業務結構以機構業務為主,銀行是其最大客户,由於銀行要持續收縮和券商的委外合作,導致規模下降。

華泰證券資管近年發展固收優勢,規模實現領先,今年上半年的收入增長也很出色,同比增加了25.12%。華泰證券半年報表示,資管公司圍繞客户標準化和定製化的需求,打造產品創新和主動管理的新優勢。

海通資管從2017年開始主動壓縮通道規模,提前佈局主動管理能力,夯實投研實力。目前,海通資管主動投資和主動管理能力大大提升,兩大核心競爭力在今年釋放業績效能。海通資管業務淨收入為11.44億元,同比增長31.74%,位居行業第四。

值得一提的是,財通資管業務手續費淨收入為4億元,同比大增60.93%,位列行業第九。財通資管一直以固收投研優勢聞名,今年權益類基金業績實現大爆發。財通資管董事長、總經理馬曉立此前告訴券商中國記者,財通資管這幾年來一直在着重佈局權益投資。此外,在明確的戰略部署下,建立了一整套「市場化的考核機制+合夥人文化」,形成一種「類合夥人制」的扁平化管理架構,迅速提升了內部溝通和決策效率,進一步激發平臺活力。

編輯/Sylvie