Struyven的研究包括150次现货需求冲击的影响(世界主要国家经济数据出现重大意外的日子)、7次现货供应冲击(自然灾害或罢工)、16个未来需求冲击(例如英国脱欧或财政刺激公告)和128个未来供应冲击(OPEC减产或增产公告)。随后他指出:此时此地,石油市场仍然供应充足。

Struyven的研究包括150次现货需求冲击的影响(世界主要国家经济数据出现重大意外的日子)、7次现货供应冲击(自然灾害或罢工)、16个未来需求冲击(例如英国脱欧或财政刺激公告)和128个未来供应冲击(OPEC减产或增产公告)。随后他指出:此时此地,石油市场仍然供应充足。

出所:ウォールストリート見聞

作者:周暁雯

ゴールドマン·サックスは、原油価格が停滞し、スポット市場の動揺の影響を受ける一方で、将来の衝撃の効果が現れるまでに時間がかかるとしている。

ゴールドマン·サックスの高級エネルギー経済学者Daan Struyvenは、過去の原油価格変動の背後にある影響要素を研究し、現在の市場衝撃は往々にしてすぐに影響を与えるが、“未来の衝撃”は通常原油価格に浸透するのに数ヶ月かかる(しかし一方で数年続くかもしれない)と結論した。一般的に、供給側からの衝撃はしばしば特に強い。

Struyvenの研究は150回のスポット需要衝撃の影響(世界主要国の経済データに重大な意外な日が発生した)、7回のスポット供給衝撃(自然災害或いはスト)、16個の未来需要衝撃(例えばイギリスの離脱或いは財政刺激公告)と128個の未来供給衝撃(OPEC減産或いは増産公告)を含む。その後、彼はここで、石油市場はまだ十分に供給されていると指摘した。

Struyvenの研究は150回のスポット需要衝撃の影響(世界主要国の経済データに重大な意外な日が発生した)、7回のスポット供給衝撃(自然災害或いはスト)、16個の未来需要衝撃(例えばイギリスの離脱或いは財政刺激公告)と128個の未来供給衝撃(OPEC減産或いは増産公告)を含む。その後、彼はここで、石油市場はまだ十分に供給されていると指摘した。

性質的に、石油は現在と未来の資産だ。現在も未来の緊縮衝撃も原油価格を押し上げる。両者とも石油を持つ見返りが増えるからだ。上昇したスポット衝撃はスポット市場の需要と価格を刺激し、在庫を低下させるが、上昇した先物衝撃は先物市場の需要を刺激し、逆に在庫を増加させる。

数量的に見ると、原油価格のスポット衝撃に対する反応は未来の衝撃の反応よりも大きい。遠い緊縮衝撃は石油を持つ価値を増加させるが、これは巨大な貯蔵コストと相殺される。

石油価格は金属や株に比べて将来の衝撃に対する反応が弱い。1つの商品を持つ便利な収益は、ある会社の株を持つ配当金とよく似ている。株式の貯蔵コストはゼロであり、エネルギーの便利な収益率に比べて配当収益率が相対的に粘度があることは、株の将来の衝撃に対する重視度が高いことを意味する。同様に,小さな貯蔵コストが商品価格に占める割合もエネルギー資産よりも金属の予測性を持たせている。

2020年、新冠疫病の衝撃、インフレとOPEC減産などの一連の要素の影響の下で、国際原油価格は2年に及ぶ上昇通路に入り、2022年にトップに達した。

2022年、主要中央銀行は利上げを開始し、世界経済成長予想は鈍化し、石油需要に対する期待も弱くなり、原油価格は持続的に下落し始め、ブレント原油とWEI原油は2023年の大部分の時間でそれぞれ85-90ドルと75-80ドルの区間をさまよった。

年末に上昇するのでしょうか?

原油価格は現在揺れ続けているにもかかわらず、ゴールドマン·サックス、フォーブス、Refinitivを含む機関は今年下半期に原油価格が反発すると予想している。

ゴールドマン·サックスは、経済成長の見通しの改善がスポット原油価格に浸透していく可能性があるとし、今年末までにスポット原油価格は1バレル100ドルに達すると予想している。

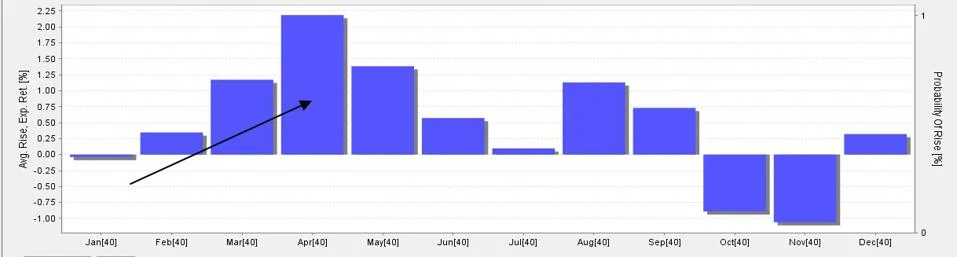

フォーブスも今週の記事で、歴史データは原油価格が3月から5月までの大部分で上昇することが多いことを示しているため、技術データは石油価格が次の時期に高くなることを示している。

データ分析機関Refinitivは最近の業界活動の中で、今年の石油需要は毎日200万バレル急増し、その中で中国が半分を占めると述べた。一方、今月はロシアの供給が逼迫し、緊張が続き、価格に上り圧力を与える可能性がある。

国際エネルギー庁は以前、世界の石油需要が過去最高を記録すると予想していた。OPEC+は依然として減産を堅持しており、米国の石油大手も株主への配当多投資増産を重視している。

結局、需要は強く維持されているが供給が引き締められ続けている場合、価格の上昇は避けられないだろう。

編集/jayden

この戦略は、関税政策や貿易交渉において頻繁に見られます。

この戦略は、関税政策や貿易交渉において頻繁に見られます。 彼はまず皆を驚かせて、その後に少しの甘さを与える方法を取る。市場で値切っているところを想像してみてください。トランプのやり方は、まず大きなスピーカーを使って「この山のキャベツ、今日は100ドルで買わなければならない!」と叫ぶことです。出店者が驚きで呆然としていると、彼は突然手を揉みながら「でもあなたも大変そうなので、80ドルで取引しましょう」と言います。

彼はまず皆を驚かせて、その後に少しの甘さを与える方法を取る。市場で値切っているところを想像してみてください。トランプのやり方は、まず大きなスピーカーを使って「この山のキャベツ、今日は100ドルで買わなければならない!」と叫ぶことです。出店者が驚きで呆然としていると、彼は突然手を揉みながら「でもあなたも大変そうなので、80ドルで取引しましょう」と言います。

コメント(2)

報告理由