智通財経アプリは、北京時間12月13日21:30、米国労働部は11月のCPIデータを発表することを明らかにした。市場予想によると、アメリカ11月の食品とエネルギーを除いたコアCPIは2ヶ月連続で環比が0.3%上昇し、前年同期より6.1%上昇した。インフレは減速しているかもしれないが、その増加率は疫病発生前の約3倍である。

ジェフリーチーフ金融エコノミストのAneta Markowska氏は、まもなく発表されるCPIデータはインフレが頭打ちになったという説を強化すると述べた。“インフレの見通しについては、今後数ヶ月間私たちはまだいくつかの挫折を経験するだろう”

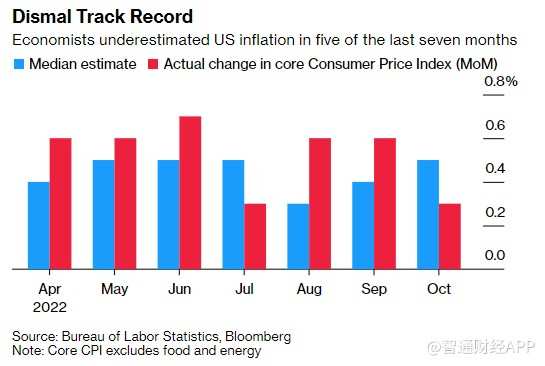

経済学者は過去7ヶ月のうち5ヶ月はアメリカのインフレを過小評価しています

来年のインフレ軌跡は、コア商品価格がさらに反落するかどうか、賃料低下の時間と幅、賃金増加(特にサービス業)の減速度に依存する。

来年のインフレ軌跡は、コア商品価格がさらに反落するかどうか、賃料低下の時間と幅、賃金増加(特にサービス業)の減速度に依存する。

次は11月と今後数ヶ月のCPIに対する経済学者の予想です

経済学者は中古車や医療サービスの価格が低下すると予想しているが、住宅価格は依然としてインフレの主要な駆動要素となる。

10月のCPIデータは賃貸料の増加率が鈍化したことを示した。しかし、道明証券米マクロストラテジストOscar Munozは11月の住宅価格に小幅な反発が予想される。経済学者は、住宅価格は依然として11インフレ報告の不確定要素だと考えている。

前の月の大幅な変動後、いくつかのサブ指標も逆転する可能性がある。例えば、10月に5.6%上昇したホテル宿泊コストは減速し、さらには低下すると予想される。

Munoz氏によると、在庫が高い企業や休日シーズンのセールにより、服装価格も3カ月連続で下落する可能性があるという。

これと同時に、ガソリン価格は先月初めから着実に低下し、11月と12月のインフレ緩和に寄与している。

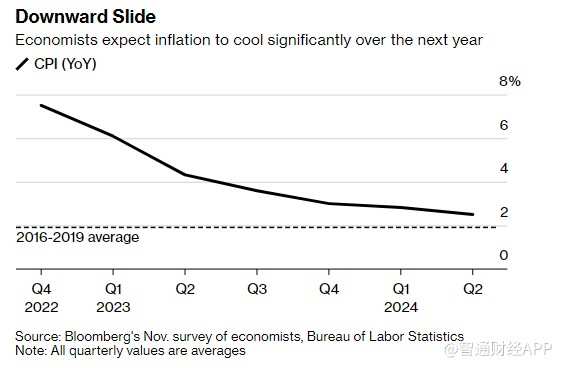

来年のインフレ見通しは商品·住宅·賃金にかかっている

パウエルFRB議長は先月の演説でインフレを3つの主要カテゴリーに分類した:コア商品、住宅、住宅以外のコアサービス。

経済学者は、最近のコア商品価格は引き続き下落すると予想している。10月、食品やエネルギーを含まない大口商品価格は0.4%下落した。

商品の需給不均衡はずっとインフレの主要な駆動要素であるが、サプライチェーンの改善と国内外の需要の疲弊は価格の安定に役立つ。

それにもかかわらず、中古車とトラックの価格下落はここ数ヶ月のコアCPI低下の重要な駆動要素となってきた。しかしMarkowskaは、これらの商品の価格は下落ではなく安定しており、最終的には来年3月頃に月間コアCPIを0.3%から0.4%に押し上げる可能性があると述べている。彼女は、FRBが“来年5月に再び利上げせざるを得ないリスク”を増加させる可能性があると述べた。

Inflation Insights LLC創業者Omair Sharifは住宅価格の重要性を強調し、コアサービスコストの減速速度は多くの人の予想よりも速いと予想される。

基数効果に加えて商品デフレは来年上半期のCPIの急速な低下を招く見通しだ。その後、事は複雑になり始めた。

経済学者は来年のインフレは大幅に冷え込むと予想している

フランス·パリ銀行の米国首席経済学者Carl Riccadonnaは、来年中にCPIが現在の8%程度から4%に低下すると予測している。しかし、今月初めの番組では“インフレ率を再び半減させる、すなわち4%から2%に下げることは困難な任務になる”と述べた

結局、インフレがいつFRB目標に戻るかを決定する重要な要素は、住宅を含まない核心サービスである。これらのサービスにおける賃金の重要性から、経済学者は様々な給与指標に注目するだろう。労働市場はいくつかの疲弊の兆しを見せているにもかかわらず、全体的にそれは依然として非常に強い。

Markowska氏は“6~12ヶ月後のインフレがどうなるかを考えると、これは本当に給料にかかっていると思う”と述べた

編集/irisz