火岩控股(1909)為移動設備及網頁遊戲開發商,於2011年3月成立,旗下營運方為深圳火元素,在中國遊戲市場上,是一間頗為「年青」的新力軍。它於2014年才推出首款遊戲《王者召喚》,並取得巨大成功,為日後遊戲組合收入來源提供穏定性。在遊戲市場中,很多手遊股風頭曾一時無兩,但後來卻無以為繼,例如著名遊戲商IGG(0799),近年當皇牌遊戲《王國紀元》收入出現下跌時,表現便一蹶不振。故此,遊戲組合收入的穏定性及多源性,遠比「爆款」帶來的短暫高收益重要。不僅如此,火岩更是行業的「富士康」,為下游遊戲發行商「度身訂造」產品,而火岩更可藉著不同發行商的網絡將產品幅射式擴散開去,締造強勁增長。

火岩控股(1909)為移動設備及網頁遊戲開發商,於2011年3月成立,旗下營運方為深圳火元素,在中國遊戲市場上,是一間頗為「年青」的新力軍。它於2014年才推出首款遊戲《王者召喚》,並取得巨大成功,為日後遊戲組合收入來源提供穏定性。在遊戲市場中,很多手遊股風頭曾一時無兩,但後來卻無以為繼,例如著名遊戲商IGG(0799),近年當皇牌遊戲《王國紀元》收入出現下跌時,表現便一蹶不振。故此,遊戲組合收入的穏定性及多源性,遠比「爆款」帶來的短暫高收益重要。不僅如此,火岩更是行業的「富士康」,為下游遊戲發行商「度身訂造」產品,而火岩更可藉著不同發行商的網絡將產品幅射式擴散開去,締造強勁增長。核心觀點:

火巖控股(1909)為移動設備及網頁遊戲開發商,於2011年3月成立,旗下營運方為深圳火元素,在中國遊戲市場上,是一間頗為「年青」的新力軍。它於2014年才推出首款遊戲《王者召喚》,並取得巨大成功,為日後遊戲組合收入來源提供穏定性。在遊戲市場中,很多手遊股風頭曾一時無兩,但後來卻無以為繼,例如著名遊戲商IGG(0799),近年當皇牌遊戲《王國紀元》收入出現下跌時,表現便一蹶不振。故此,遊戲組合收入的穏定性及多源性,遠比「爆款」帶來的短暫高收益重要。不僅如此,火巖更是行業的「富士康」,為下游遊戲發行商「度身訂造」產品,而火巖更可藉著不同發行商的網絡將產品幅射式擴散開去,締造強勁增長。

火巖控股(1909)為移動設備及網頁遊戲開發商,於2011年3月成立,旗下營運方為深圳火元素,在中國遊戲市場上,是一間頗為「年青」的新力軍。它於2014年才推出首款遊戲《王者召喚》,並取得巨大成功,為日後遊戲組合收入來源提供穏定性。在遊戲市場中,很多手遊股風頭曾一時無兩,但後來卻無以為繼,例如著名遊戲商IGG(0799),近年當皇牌遊戲《王國紀元》收入出現下跌時,表現便一蹶不振。故此,遊戲組合收入的穏定性及多源性,遠比「爆款」帶來的短暫高收益重要。不僅如此,火巖更是行業的「富士康」,為下游遊戲發行商「度身訂造」產品,而火巖更可藉著不同發行商的網絡將產品幅射式擴散開去,締造強勁增長。

火巖(1909)憑著不斷優化用戶體驗及更新內容,令其皇牌遊戲得以延長生命週期,同時每年推出一定數量的新遊戲,為營收增添動力,令遊戲組合收益達致持續增長,不致出現斷崖式的下跌。當然,減慢現有遊戲組合的衰落並不能令遊戲業務增長。因此,除了穏定組合收益外,遊戲商還需不斷推陳出新,以推動公司增長。火巖(1909)從2014年只有1款遊戲,短短6年間,發展至累計推出20款手遊組合的遊戲公司,年均複合式增長達63%,成功建立了一個具增長性的遊戲組合。

從火巖(1909)的收入及成本間的關係分析得知,火巖(1909)巳經進入規模效應。隨著規模效應的擴大,未來會出現利潤增長及增速。

火巖控股(1909)當年以配售形式於香港創業板上市,集資僅3,280萬港元。但火巖(1909)在上市後業績增長強勁,上年成功申請轉至主板掛牌。最近更宣佈1股拆3股,旨在增加市場股份流通量。

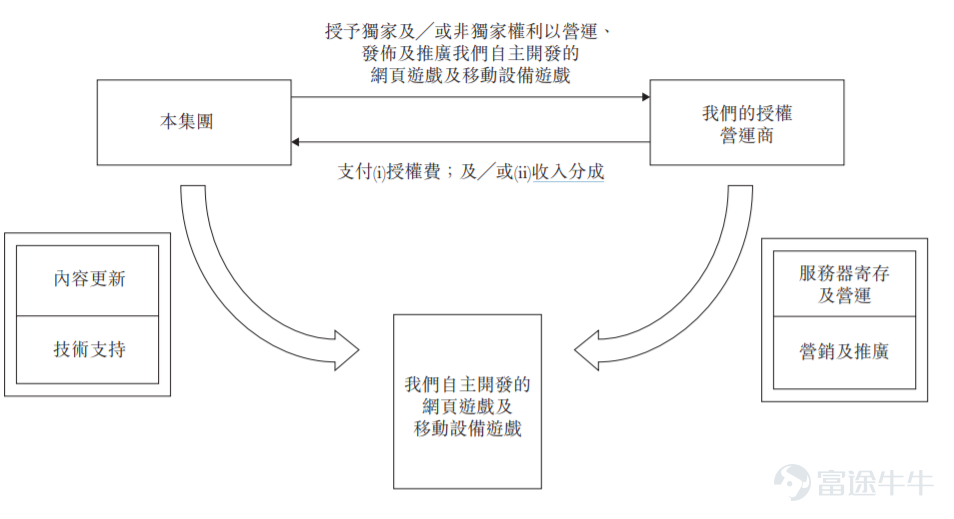

火巖(1909)商業模式

火巖(1909)為移動設備及網頁遊戲開發商,並將其遊戲授權予數家遊戲營運商。據火巖(1909)上市文件指出,其遊戲玩家來自多個不同國家及地區,包括但不限於中國、北美、亞太地區及歐洲。自火巖(1909)成立以來,至2019年為止,它並無自行營運、發佈及推廣自主開發的遊戲。至於其授權營運商,則可以在第三方平台,如facebook,蘋果應用商店、谷歌應用商店及其他遊戲發佈平台發佈遊戲。

資料來源:上市文件

資料來源:上市文件

火巖(1909)的自主開發遊戲及移動設備遊戲是免費給用家暢玩,但若遊戲玩家欲提升裝備及遊戲體驗,則可購買授權營運商的代幣,並可稍後轉為火巖(1909)遊戲幣。兌換後的遊戲幣可用於購買各種虛擬物品及升級功能。

而收入則分為授權費及收入分成兩部份,授權費金額乃經磋商並參考議定的合約條款釐定;收入分成付款分別按介於應佔授權營運商代幣(巳兌換為網頁版及移動設備版遊戲幣)淨銷售額的約5.0%至52.5%及約15.0%至50.0%計算。

另外,火巖控股(1909)自主開發的遊戲皆以不同語言版本向不同地區市場授權運營。2013年、2014年及2015年前7個月,火巖控股(1909)的總收入中分別有85.7%、82.4%及54.1%源自中國境外地區。但根據2019年的年報顯示,95.4%的收入均是來自中國,只有4.6%的收入來自海外地區,可見在最近業務發展方面,火巖(1909)變得更側重中國地區。

火巖(1909)獨有的幅射式增長:

火巖(1909)致力開拓一些用戶黏性強的網頁及手機遊戲,延續遊戲賺錢週期。火巖(1909)位處遊戲行業的上游,其位置等同美國藝電(EA)、動視暴雪(Activision Blizzard)、日本的任天堂(Nintendo)及世嘉(SEGA)。但與它們有一根本分別,火巖(1909)角色是協助下游遊戲營運商研發遊戲,幫它們「做大做強」,並非與它們競爭。在手遊這個競爭激烈的行業中,這定位對火巖(1909)非常有利,因為能避免捲入過度競爭的困局,省卻大量廣告費。簡單點說,火巖(1909)是一間在手遊市場罕有的「代工廠」﹐它可以按營運商要求,「度身訂做」遊戲內的任何一個環節,例如火巖(1909)其中一款熱門遊戲「零食大亂鬥」就以30多款不同版本於各遊戲營運商上架。若遊戲在市場大受歡迎,各大小遊戲營運商便會委託火巖(1909)開發類似的遊戲,加上遊戲營運商跟火巖(1909)是合作關係,它們更樂意分享其用戶喜好及遊戲數據給火巖(1909)作開發用途。火巖(1909)透過合作遊戲營運商的一手數據,更能準確設計用戶喜愛的遊戲,久而久之,形成獨有的護城河。

資料來源:親朋遊戲

資料來源:親朋遊戲

從上圖看見,單在親朋遊戲平台上,親朋捕魚大亂鬥(即火巖的捕魚大亂鬥)下載次數超過7千8百萬次,而親朋打僵屍(即火巖的零食大亂鬥) 下載次數則超過5千9百萬次。這下載數字僅僅是單一遊戲營運商,足見其幅射擴展模式的威力。

中國手遊市場

2019年中國移動遊戲市場規模為1513.7億元人民幣,增長率較2018年上升13%。手遊行業競者者眾多,消費者對遊戲需求不但變化萬千,行業趨勢亦時常變化,使手遊生命週期十分短,很難出現一隻「長青」遊戲。據GNC統計,內地手遊平均生命週期更只有6至12個月。

儘管如此,憑藉火巖(1909)的遊戲組合優化及延長遊戲生命週期的能力,火巖(1909)成功在遊戲市場放緩時逆市高速增長。從2015年至2019年,火巖(1909)複合年增長率增高達63%。儘管中國手遊市場收入於2015年因國內政策開始放緩,但這並未有影響火巖(1909)增長步代,甚至某程度上,大型手遊龍頭因批號問題未能上架遊戲,令市場供應減少,間接加大了小型遊戲開發商生存空間,火巖(1909)便是乘勢而起的典型例子。

單品皇牌升級至皇牌遊戲組合

2014年至2016年,從上圖顥示,火巖(1909)業績增長主要是依賴單一熱銷遊戲推動。在2014年,《王者召喚》貢獻了100%的收入,達人民幣2281萬元;到了2015年,《王者召喚》降至52.5%。取而代之的是,新的增長引擎轉移至《英雄皇冠》,產生45.5%的2015年營收。至於2016年,《英雄皇冠》收入增長了997.3萬,《王者召喚》則下降了475.3萬收入,至1104.4萬。扣除《王者召喚》收入下跌的影響,《英雄皇冠》淨收入增長仍有522萬。再者2016年火巖(1909)同時推出了《無盡爭霸》、《萌仙記》及《復仇之路》,頁獻了2016年總收入的21.5%,約969.4萬,令2016年業績得以維持不錯的增長。

我們推斷,正正因為2016年的業績,展示了遊戲組合及多元收入的重要性,導致火巖(1909)經營方針出現革命性改變,直接導致業績往後持續創新高。而當中關鍵就是每年推出3款或以上的遊戲,平衡新舊遊戲更替產生的收入波動,組合營收變得更健康穏固,並持續增長。

自2017年,火巖(1909)加速商業化遊戲,將遊戲組合由6款擴張至14款。《零食大亂鬥》持續增長,佔2017年總收入的35%,而舊遊戲如《王者召喚》及《英雄皇冠》仍穏定貢獻29.7%的總收入。至於2018年,火巖(1909)應遊戲營運商要求,停止了3款遊戲的營運,遊戲組合增至14款,意味著2018年淨增加3款遊戲,當中《捕魚大亂鬥》更出現高速增長,貢獻了2018年40.9%的總營收;《零食大亂鬥》則貢獻了32.2%的總營收。但從上圖可以分析出,《零食大亂鬥》營收數字實際上仍在增長,只是《捕魚大亂鬥》增長過於強勁,致令《零食大亂鬥》佔比於2018年有所下降。而2018年收入更衝破人民幣1.6億元大關。

在最新的2019年報指出,累計發佈的遊戲達20款。除了爆款遊戲《零食大亂鬥》及《捕魚大亂鬥》合計佔77.2%的總收入外,舊遊戲仍貢獻接近1%。上市文件顯示,當年管理層預計《王者召喚》生命週期只有大概2年。但經歷了8年,《王者召喚》現在仍對火巖(1909)的收入貢獻,在手遊市場相當難得。這足以証明火巖(1909)在遊戲內容更新及用戶體驗方面具備超卓能力,能令產品生命週期延長,提升整體盈利。

火巖在2020年半年業績提到,收入由截至二零一九年六月三十日止6個月由1億零200萬元增至2億8千5百萬,增幅達177.4%,再次確認火巖(1909)巳進入高速增長期。這再一次印証火巖(1909)的遊戲組合及其持續開發遊戲的能力(每年開發並推出3款遊戲)巳經令火巖(1909)邁向收成期。只要在新遊戲中,出現新「爆款」遊戲,業績將繼續創新高。

再者,最新遊戲《皇家大亨》系列及《皇家捕魚》系列更首次由火巖(1909)海外子公司進行自主營運,我們預料自主營運會帶來更大的經營溢利,令火巖(1909)營收在既有增長下再次增速。

不一樣的遊戲生命週期

當然,成功開發「爆款」遊戲,運氣固然是不可或缺的因素,但更重要的是,團隊精準的市場觸覺及對持續對客戶反饋,方能令遊戲成功。我們從營收數據發現,現時火巖(1909)的熱門遊戲《零食大亂鬥》及《捕魚大亂鬥》,與舊皇牌遊戲增長路徑不盡相同。

從上圖所示,明顯地,新皇牌遊戲是隨著年份推移出現遞增式增長,這與我們以往認知遊戲大部份收益來自首6-12個月的規律不同。正常來說,一般遊戲會好像《王者召喚》的生命週期,最賺錢的時候往往是遊戲首年正式推出市場,然後收益隨著年份推移遞減。但自大亂鬥系列推出後,收益卻是隨著年份推移遞升,這扭轉了遊戲的生命規律,火巖(1909)獨有的幅射式擴張模式應記一功。

憑藉火巖(1909)擁有的龐大一手遊戲用戶數據,開發團隊在遊戲設計時得以更精準。《捕魚大亂鬥》於2017年以商業化形式推出,大受歡迎。截至2020年6月30日止六個月,這遊戲收入佔總收入的40.1%,為火巖最賺錢的遊戲。有見及此,火巖(1909)其中一款在研的遊戲,以受歡迎的《捕魚大亂鬥》為藍本,推出延伸系列《捕魚大亂鬥之龍族秘寶》,將此遊戲系列熱潮延續,強化遊戲組合營利能力及熱門遊戲系列的生命週期。

遊戲組合優化產生的規模效應

從共同損益比分析得出,火巖(1909)巳經進入規模效應。上表顥示,直接成本從2015年佔營利的20.8%,降至2019年僅佔營利的6.5%,支出佔比的減少直接轉化成14.3%毛利率增加。同理,另一最大佔比在2014年為行政開支,佔46.8%,隨著遊戲組合收入高速增長,行政開支降至2019年的9%。同樣地,節省的行政開支佔比直接貢獻至經營利潤率。直接成本及行政開支,雖不能定義為固定成本,但這兩項成本,當火巖(1909)業務達到一定規模後,邊際成本便會減低,另一邊廂,邊際利潤隨之增加。從共同損益表上,可以觀察到,各項成本營利佔比正在減少,而邊邊際收益則以更高速度上升。

故此,可以推斷,遊戲組合內若有2款或以上的暢銷遊戲,邊際成本會出現遞減現象,並直接轉化成更大的利潤。從2019年報中,可以看到,火巖(1909)的《零食大亂鬥》、《捕魚大亂鬥》及《超級地鼠大亂鬥》產生大部份營收,而且兩款遊戲還正處於高速增長期,可以預料,2020年財報的利潤增長會更亮麗。

自主營運勢成下一亮點

火巖在2020年半年業績提到,收入由截至二零一九年六月三十日止6個月由1億零200萬元增至2億8千5百萬,增幅達177.4%。隨著皇牌遊戲進入收成期,火巖(1909)的代工廠商業模式,加上受惠於疫情令用戶人數大增,我們預期,遊戲收入將於未來一年維持高速增長的態勢。此外,火巖(1909)正嘗試多元化收入來源,自上年度開始嘗試將自家遊戲在海外市場自主營運。從2020年的半年財報顥示,自主運營業務佔比巳躍升至9.5%。火巖(1909)的自主運營業務模式主力是海外市場,透過合作平台商將自家遊戲分銷出去。因跳過營運商,經營遊戲的毛利將會更高。而開拓海外業務最快捷的手法不外乎是進行收購。由於火巖(1909)本是一間遊戲開發商,它意願是希望把自家高毛利的遊戲分發至海外市場,將其獨有的幅射式增長複製至海外,所以我們預料火巖(1909)將會積極在海外併購遊戲發行商,海外收益有機會於短期內出現因併購出現高速增長,成為火巖(1909)下一個增長引擎。

另外,火巖(1909)亦從收入穏定性著手。它推出了《火元素移動軟件通用框架》及《火元素集成工作臺系統》兩款計算機軟件,並將其授權許可給合作夥伴使用,協助合作遊戲營運商開發及管理遊戲後臺,提升營運效率。這除了可綁定下游營運商,深化合作關係,軟件服務更有助穏定收入來源。最新的財報顥示,遊戲營運收入及軟件授權服務佔總收入達4.5%,雖說不上是拉動營收增長的業務,但對鞏固火巖收入基礎,卻有莫大裨益。

估值

轉往主板後,將會有更多投資者注意火巖(1909)發展,而以往對創業板公司投資有限制的機構投資者亦因火巖(1909)轉往主板後,變得可投資在火巖上。

情況就好像當年Hypebeast(0150)一樣,因從創業板轉主板後,得到機構投資者追捧注意,因而令市場給予更高的估值。

按最新的盈利增長預測,溢利增長較2019年增加超過200%,若按此推算,2020年的每股盈利經股份拆細後,每股盈利將達人民幣0.65元,主板手遊股平均估值介乎15.4x至15.9x,潛在升幅達359%–371%,目標股價為$11.2–$11.6港元。

風險

·過於依賴單一營運商

·執行董事離任可能影響遊戲往後開發能力

·新開發遊戲產品玩家接受程度可能不及預期

·國內遊戲政策或有可能收緊