通过近几年以每年并购2-3所学校的速度扩充在校生数量,中教控股(00839-HK)已成为目前国内在校学生人数最多的上市高等及职业教育集团。

在2020年10月,中教控股共来自全球近100个国家的约23.8万名学生。

在高教领域,学生数量增减决定了一家教育企业的业绩水平波动情况。中教控股受益于学生人数的扩增,截至2020年8月31日止年度实现收入26.78亿元(人民币,下同),同比增加37%;公司拥有人应占经调整纯利9.84亿元,同比增加28.7%;正常化EBITDA15.42亿元,同比增加37.5%。

这也是中教控股上市以来连续三年实现了业绩的高速增长,公司2017年27.56亿元上市筹资额有超过85%均用在了对外并购和自建校网上,目前已全部动用完成,成为公司业绩增长的最大动力。

这也是中教控股上市以来连续三年实现了业绩的高速增长,公司2017年27.56亿元上市筹资额有超过85%均用在了对外并购和自建校网上,目前已全部动用完成,成为公司业绩增长的最大动力。

广积粮,业绩增长确定性高

高教细分赛道虽然政策较为友好,但进入门槛较高,民办高校的建设对资金和资质都具有较高要求,这也使得国内的高教企业开始往集团化方向演进,以追求规模效应,收购则成为民办高教企业扩张的主要途径。

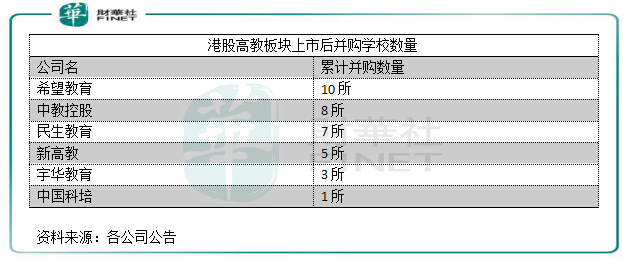

与希望教育(01765-HK)、民生教育(01569-HK)等高教企业一样,上市之后的中教控股开启了外延并购的跑马圈地战,以扩充自身实力。

包括近期完成收购的海口经济学院在内,中教控股在上市近3年时间内已连续收购8家民办院校,仅2019年便收购了3家民办院校,收购耗费的金额累计超过40亿元。截至目前,中教控股共拥有13所民办院校,包括位于中国的11所高等教育学校及专业学院,1所位于澳大利亚悉尼的高等教育学校,以及1所位于英国伦敦的大学。

中教控股的并购团队有非常丰富的经验,上市起至今已审视逾500个潜在并购目标。过去新收购的学校整合顺利,并购后在校学生人数有所增加且为公司带来收益。

此外,中教控股亦通过建设新校区扩充校网,广东白云学院新校区目前正在施工,一期已完工并在去年9月投入使用,二期预计于明年夏季完工;另外广州松田学院新校区也即将动工。该两个新校区建成投入运营后,累计可为公司增加5.6万名学生。

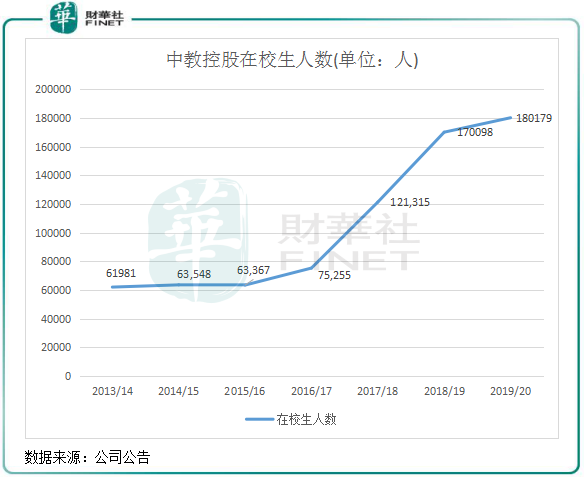

值得注意的是,2019/20学年中教控股在校生18万人,增速较去年同期有所下滑,主要是因为还未并入海口经济学院及海口经济学院附属艺术学校。目前位于海南省的学校已并表,在校生已增长至23.8万人,相较于2019/2019年增长40%。

由此可见,中教控股的在校生增长主要由于外延式收购的贡献。而随着学生数量每年快速增长,全公司的业绩增长确定性也十分强。2016/17学年-2019/20学年公司在校生复合年增长率为33.78%,同期公司营收复合年增长率为41.3%,表明每年2-3项对外并购学校为中教控股带来学生数量及收入方面的同步高增长。

而在2020/21学年,受益于政策对民办高等教育的鼓励和学生对高质量教育的强劲需求,以及中教控股学校网络的进一步扩大,公司获批准招生学额5.2万人,同比增加75%,已注册新生人数4.12万人,同比增加47%。

由于教育行业性质都是预交费模式,尤其高教行业和K12基本都是预缴纳一年的学费,所以全行业经营活动产生的现金流都非常好。中教控股的现金流在行内十分充裕,于2020年8月31日,中教控股总银行结余及现金为43.67亿元,连续两个年度超过40亿元。2019年度,中教控股现金及现金等价物为34.97亿元,在港股教育板块里仅次于中国东方教育(00667-HK)。所以,充裕的现金流成为中教控股近些年能够稳定进行对外并购的基础。

商誉风险需警惕

由于近几年教育行业并购风潮盛行,在业绩承诺的压力下有不少企业产生商誉暴雷,留下了并购“后遗症”。

A股的22家教育公司在2018年产生累计47.4亿元的大额亏损,主要是由于商誉计提资产减值损失所拖累。直到2019年,商誉同比下降,资产减值从计提到转回,行业累计亏损额因此大幅下降至1102.5万元。

近期,A股上市公司三盛教育(300282-CN)因收购恒峰信息形成的5.99亿元商誉存在减值风险,恒峰信息计提了无形资产减值准备,因而造成业绩大变脸。

在高教领域,并购后因商誉以及瑕疵会造成回报率下降。比如中教控股并购了8所学校后,其ROE由2017财年的10.51%降至2020财年的8.35%。

在2019财年,中教控股因对外并购带来高达15.66亿元的商誉,在港股教育板块里商誉额仅次于民生教育的16.85亿元,名列第二位。2020财年,公司商誉进一步增加至17.92亿元。此外,收购带来的无形资产金额亦较大,2020财年公司无形资产为22.99亿元,同比增长34.6%。

![]()

中教控股的这些商誉和无形资产被列入到非流动资产中,两者累计金额占了公司2020财年非流动资产超过3成。

教育企业只要经营合理就不会存在商誉减值的风险,但也因看到中教控股的资产属性较重,不排除存在减值的变数。

高等教育行业属于重资产行业,周转率较低,长期学生数量增加受制于政府额度管制、学校土地和建筑以及学校利用率饱和的限制,因此单校的天花板并不高,成长逻辑不具有可复制性,需要靠对外收购进行优化整合实现快速增长。

资料显示,我国高等教育中民办高校有750多所(不包括中等职业学校),集团化经营的少于100所,行业集中度非常低。民促法出台、独立学院转设等政策鼓励行业将继续向中教控股等龙头集中,因此这些龙头具有资金和运营模式优势。

所以在未来几年,包括中教控股在内的头部教育企业将继续展开跑马圈地的扩张潮,在这种情况下,中教控股的商誉或会继续增加。

通過近幾年以每年併購2-3所學校的速度擴充在校生數量,中教控股(00839-HK)已成為目前國内在校學生人數最多的上市高等及職業教育集團。

在2020年10月,中教控股共來自全球近100個國家的約23.8萬名學生。

在高教領域,學生數量增減決定了一家教育企業的業績水平波動情況。中教控股受益於學生人數的擴增,截至2020年8月31日止年度實現收入26.78億元(人民幣,下同),同比增加37%;公司擁有人應佔經調整純利9.84億元,同比增加28.7%;正常化EBITDA15.42億元,同比增加37.5%。

這也是中教控股上市以來連續三年實現了業績的高速增長,公司2017年27.56億元上市籌資額有超過85%均用在了對外併購和自建校網上,目前已全部動用完成,成為公司業績增長的最大動力。

這也是中教控股上市以來連續三年實現了業績的高速增長,公司2017年27.56億元上市籌資額有超過85%均用在了對外併購和自建校網上,目前已全部動用完成,成為公司業績增長的最大動力。

廣積糧,業績增長確定性高

高教細分賽道雖然政策較為友好,但進入門檻較高,民辦高校的建設對資金和資質都具有較高要求,這也使得國内的高教企業開始往集團化方向演進,以追求規模效應,收購則成為民辦高教企業擴張的主要途徑。

與希望教育(01765-HK)、民生教育(01569-HK)等高教企業一樣,上市之後的中教控股開啓了外延併購的跑馬圈地戰,以擴充自身實力。

包括近期完成收購的海口經濟學院在内,中教控股在上市近3年時間内已連續收購8家民辦院校,僅2019年便收購了3家民辦院校,收購耗費的金額累計超過40億元。截至目前,中教控股共擁有13所民辦院校,包括位於中國的11所高等教育學校及專業學院,1所位於澳大利亞悉尼的高等教育學校,以及1所位於英國倫敦的大學。

中教控股的併購團隊有非常豐富的經驗,上市起至今已審視逾500個潛在併購目標。過去新收購的學校整合順利,併購後在校學生人數有所增加且為公司帶來收益。

此外,中教控股亦通過建設新校區擴充校網,廣東白雲學院新校區目前正在施工,一期已完工並在去年9月投入使用,二期預計於明年夏季完工;另外廣州松田學院新校區也即將動工。該兩個新校區建成投入運營後,累計可為公司增加5.6萬名學生。

值得注意的是,2019/20學年中教控股在校生18萬人,增速較去年同期有所下滑,主要是因為還未併入海口經濟學院及海口經濟學院附屬藝術學校。目前位於海南省的學校已併表,在校生已增長至23.8萬人,相較於2019/2019年增長40%。

由此可見,中教控股的在校生增長主要由於外延式收購的貢獻。而隨著學生數量每年快速增長,全公司的業績增長確定性也十分強。2016/17學年-2019/20學年公司在校生複合年增長率為33.78%,同期公司營收複合年增長率為41.3%,表明每年2-3項對外併購學校為中教控股帶來學生數量及收入方面的同步高增長。

而在2020/21學年,受益於政策對民辦高等教育的鼓勵和學生對高質量教育的強勁需求,以及中教控股學校網絡的進一步擴大,公司獲批準招生學額5.2萬人,同比增加75%,已註冊新生人數4.12萬人,同比增加47%。

由於教育行業性質都是預交費模式,尤其高教行業和K12基本都是預繳納一年的學費,所以全行業經營活動產生的現金流都非常好。中教控股的現金流在行内十分充裕,於2020年8月31日,中教控股總銀行結餘及現金為43.67億元,連續兩個年度超過40億元。2019年度,中教控股現金及現金等價物為34.97億元,在港股教育板塊里僅次於中國東方教育(00667-HK)。所以,充裕的現金流成為中教控股近些年能夠穩定進行對外併購的基礎。

商譽風險需警惕

由於近幾年教育行業併購風潮盛行,在業績承諾的壓力下有不少企業產生商譽暴雷,留下了併購「後遺症」。

A股的22家教育公司在2018年產生累計47.4億元的大額虧損,主要是由於商譽計提資產減值損失所拖累。直到2019年,商譽同比下降,資產減值從計提到轉回,行業累計虧損額因此大幅下降至1102.5萬元。

近期,A股上市公司三盛教育(300282-CN)因收購恒峰信息形成的5.99億元商譽存在減值風險,恒峰信息計提了無形資產減值準備,因而造成業績大變臉。

在高教領域,併購後因商譽以及瑕疵會造成回報率下降。比如中教控股併購了8所學校後,其ROE由2017財年的10.51%降至2020財年的8.35%。

在2019財年,中教控股因對外併購帶來高達15.66億元的商譽,在港股教育板塊里商譽額僅次於民生教育的16.85億元,名列第二位。2020財年,公司商譽進一步增加至17.92億元。此外,收購帶來的無形資產金額亦較大,2020財年公司無形資產為22.99億元,同比增長34.6%。

![]()

中教控股的這些商譽和無形資產被列入到非流動資產中,兩者累計金額佔了公司2020財年非流動資產超過3成。

教育企業只要經營合理就不會存在商譽減值的風險,但也因看到中教控股的資產屬性較重,不排除存在減值的變數。

高等教育行業屬於重資產行業,週轉率較低,長期學生數量增加受制於政府額度管制、學校土地和建築以及學校利用率飽和的限制,因此單校的天花板並不高,成長邏輯不具有可複製性,需要靠對外收購進行優化整合實現快速增長。

資料顯示,我國高等教育中民辦高校有750多所(不包括中等職業學校),集團化經營的少於100所,行業集中度非常低。民促法出台、獨立學院轉設等政策鼓勵行業將繼續向中教控股等龍頭集中,因此這些龍頭具有資金和運營模式優勢。

所以在未來幾年,包括中教控股在内的頭部教育企業將繼續展開跑馬圈地的擴張潮,在這種情況下,中教控股的商譽或會繼續增加。