如果你對物業管理企業的印象還停留在小區裏打掃衞生的保潔阿姨和幫忙收快遞的保安大叔,那就大錯特錯了。

過去幾年,隨着國內物管企業在港股的陸續上市,他們的盈利模式正在被市場逐漸認可。無論是碧桂園服務(6098.HK)還是綠城服務(2869.HK),都創造了上市短短几年來股價翻五倍的佳績。

而遠眺歐美市場,還有世邦魏理仕這樣的帶頭大哥,坐擁205億美元市值,十年市值漲了12倍,2019年在《財富》500強中排名第146位。

這個看起來並不性感的行業,究竟為何如此獲得投資者青睞?國泰君安地產團隊近期發佈《全球機構物業深度報告:由外望內,方知差距》,從國際頭部物業管理機構的商業模式分析出發,為我們提供了一套成熟的物業增值服務研究方法論。

由外望內,方知差距,然而這也同樣是國內物管行業的巨大機會。

全球頂尖物管公司究竟是如何服務的?

作為全球最大的商業地產服務公司,世邦魏理仕為業主提供的物業管理服務有多種形式,從介入較少的「顧問服務」到介入較深的「全權委託管理」,收費標準依次提高,業主可以根據自己情況及不同階段的需要,選擇不同的服務。

第一種模式為物業管理「顧問服務」。世邦魏理仕組成「顧問服務小組」,成員由世邦魏理仕物業、工程、保安、財務、人事行政等各系統部門組成。這種模式僅收取「顧問服務費」。小組每月定期組織顧問會議、參加專題會議,並根據需要,提供系統的專業培訓課程,定期提交各類文件和顧問報告。對於業主來説,成本較低,同時由於用業主自己的品牌,世邦魏理仕的品牌附加值並未體現出來。

第二種模式是「顧問+駐場經理服務」。就是在第一種模式的基礎上,派駐一名「境外資深總物業經理」駐項目現場工作(負責日常物業管理事務,監管項目的管理品質,培訓項目管理人員,聯絡世邦魏理仕工作並落實顧問工作要求)。這種模式還是向業主收取「顧問服務費」,不過,駐場經理的「工資」由業主承擔。

第三種模式是「全權委託管理」。發展商將項目委託給世邦魏理仕全權管理,人財物均由其決定,完全按世邦魏理仕的制度、程序、文化進行管理,可保證項目管理完全是「世邦魏理仕模式」。世邦魏理仕按規定收取「管理服務費」,物業管理費節餘部分,留在管理處,其收入會略高於「顧問服務費」。

下面我們以2013年的上海長寧來福士廣場物業管理服務為案例,來深入剖析世邦魏理仕的全權委託管理服務。

其實世邦魏理仕能做到機構物業第一,並非只是因為其單純的物業管理業務,而是因為其在這個產業鏈條上做到一條龍服務。

上海長寧來福士廣場項目為例,世邦魏理仕在項目開發的時候就已經介入,參與了設計、設備選擇、綠化佈置和設備安裝等一些列工作。而且世邦魏理仕在設備的選擇上不但會從物業管理的角度來進行顧問工作,並且還會考慮省能源、環保等問題,最重要的是還會站在使用人的角度上提出建議和指導。

世邦魏理仕甚至會調研周邊寫字樓以及商場的管理費,在假設入住率為97%的情形下,給出該項目物業管理費的合理建議,然後再依據物管的支出項(管理處人員薪資及福利,酬金,保險,外判服務費,設施設備維護費,能耗,管理運作及其他開支,税費),測算出每月的盈餘。

除了提供專業的物業服務外,世邦魏理仕還搭建了智能化平臺來提質增效,利用IT智能管理系統並解決方案。例如針對租務及財務會計數據,世邦魏理仕推出MRI(基於窗口查詢的關聯數據庫);針對通訊互動平臺,推出OmniSite(客户和管理層的企業內部網絡)等。

MRI是全球首例管理公司與軟件公司攜手打造的物業管理支持軟件,其系統模塊分為商業管理、供應商管理、客户管理、總賬及預算四大模塊。一方面MRI類似追蹤表,向用户提供關於所選擇的物業組合數據類型的「實時彙總」;另一方面類似儀表盤,可以提供物業業績的圖形快照,能深入挖掘財務和運營資料。MRI已完全重寫其整體的生產線,以組成一個更易於操作,以微軟視窗作基礎的版本。

分析了以上的工作模式,再來看收費模式。還是以長寧來福士廣場項目為例,首先世邦魏理仕提供前期顧問服務,每月收費35000元,按實際服務月度支付;在2014年四季度籌備期提供的服務,每月收費35000元,服務了1個季度;在2015年~2016年分期交付期提供的服務,每月收費50000元,按照項目的交付進度預計服務21個月;此後整體交付運營期,每月收費60000元。

可以看出,傳統物業管理公司以政府規定的「物業管理費」為主要收入來源,而世邦魏理仕除此之外,更多的收入來自於顧問服務費和管理服務費。

開發商大包大攬的時代已經過去

2019年5月,明源地產研究院發佈了一篇名為《房地產將裂變成4個行業》的文章,如此解釋地產行業的未來:

過去二十年,開發商在地產行業一直喜歡大包大攬,扮演了所有的角色:投資商、開發商、運營商、服務商等等。

但事實上,術業有專攻,合作開發最好的結局,一定是有錢的房企投資,項目開發管理能力強的房企來操盤,運營能力強的人來做後期運營,每個房企都發揮優勢做自己最擅長的事情,這樣效率最高,風險最小,也能實現利益最大化。

類似歐美模式,房地產開發的所有環節由不同的專業公司來共同完成,不同公司根據自己的專業特長專注於某個細化產品市場,做得十分精細。

未來,中國房地產行業也將會裂變為4個行業,房企會細分為投資商、開發商、運營商、服務商4類企業。

這裏所説的歐美模式,就包括我們今天報告裏的第一批主角——全球機構物業五大行:

仲量聯行(JLL)世邦魏理仕(CBRE)戴德樑行(CWK)高力國際(CIGI)第一太平戴維斯(Savills)

和中國地產開發商、物業管理公司高度綁定的情形不同,英美物業的所有權和管理權完全分離,絕大多數都是自主經營、自負盈虧的經濟實體。

五大行作為全球機構物業的標杆,早在多年前就已經完成上市,其商業模式的核心,在於讓其管理的物業資產增值。

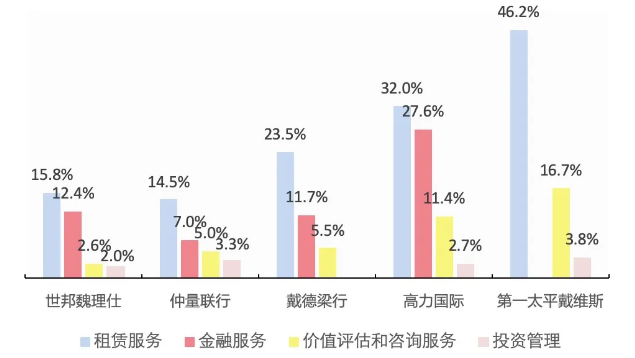

依據五大行2018年的財報顯示,其增值服務體現為租賃服務、金融服務、價值評估和諮詢服務、投資管理等四項,而從費用收入的結構來看,五大行的業績大部分來源於高利潤率的增值服務。

其中高力國際、第一太平戴維斯和戴德樑行的增值服務收入佔比總營收分別達到了75%、67%、41%。

▼ 2018年五大行主要四大增值服務收入佔比

數據來源:五大行年報,國泰君安證券研究

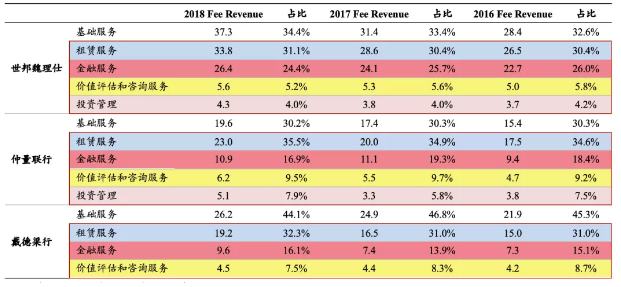

從三大行公開的財務數據分析,戴德樑行基礎服務收入佔比最高,但也只有44.1%,而增值服務收入佔比55.9%,超過一半。

▼ 三大行的業績增長主要來源於增值服務(單位:億美元)

數據來源:三大行年報,國泰君安證券研究。

#租賃服務收入最大的是世邦魏理仕,為業主、投資者及租户提供關於辦公室、工業和零售空間租賃的戰略性建議和實施等。

#金融服務最強的也是世邦魏理仕,2018年其金融服務收入位居五大行之首,達到26.4億美元,提供房地產銷售、抵押等金融服務以及結構性的融資服務。#價值評估和諮詢服務收入最大的是仲量聯行,針對客户提供包括估價、建築和住房諮詢、環境諮詢等服務。#投資管理最大的也是仲量聯行。2018年實現5.3億美元,為機構投資者和散户(包括高淨值人士)提供投資於房地產和證券的投資管理服務。

物業價值的提升,也直接表現在租金水平上。由五大行提供管理或提供顧問服務的物業,租金普遍高於其他物業。

▼五大行的物管租金普遍高於其他物業

數據來源:一百樓佳,國泰君安證券研究

中國物業管理仍然停留在附加值較低階段

我國現代意義上的物業管理行業誕生於改革開放後。

1981年3月10日,深圳物業管理公司正式成立,開始對深圳經濟特區的涉外商品房實行統一的物業管理,這是我國物業管理行業邁出的第一步。

經過近40年的發展,我國的物業管理行業也形成了較為明顯的中國特色。

約76%的物業管理企業,具有地產開發商背景。

中國的物業管理普遍存在着「誰開發,誰管理」的現狀,由商品房開發商下屬的物業管理公司負責經營。

根據中指《2019中國物業服務百強企業研究報告》顯示,百強企業中有開發商背景的企業佔比76%。

▼現階段物業企業規模擴張主要依賴於房企開發

數據來源:中指研究報告,國泰君安證券研究

不過,開發商下屬的物公司有利有弊。

利在於,國內有房企背景的物業公司可以借房企開發擴張帶來的項目資源,承接大量優質項目,從而實現規模的快速擴張。上市物業公司關聯開發商銷售數據普遍較好,能有效保障其在管面積並帶動業績的大幅增長。

2018年,百強企業中有開發背景的企業數量佔比76%,這些企業管理面積中約五成來自兄弟開發企業,較2017年下降一成,但依然是擴規模的基礎手段。

▼ 上市物業公司關聯開發商銷售數據普遍較好

數據來源:CRIC銷售數據,國泰君安證券研究

但弊在於,與高利潤率的房地產開發業務相比,物業管理之前經常被房企視為成本中心,不以盈利為目的,一直從事着最基本的四保業務(保修、保潔、保綠和保安),缺乏效率優化和管理創新的動力。同時,物業管理企業在多元業務探索、增加收入來源方面進展緩慢。

國內物業管理公司90%的收入,都源於基礎服務

國內大多數物管企業的主營業務還停留在物業管理價值鏈的低端,屬於勞動密集型服務,技術含量低,員工流失率高,缺乏嚴格的准入、培訓和考核機制。

附加價值低,導致利潤水平偏低

同質化的服務也使得物業管理行業競爭激烈,行業的淨利潤仍然處於較低水平,並未形成資產增值到租金提升的正循環過程。

參考中指數據,2018年物業百強企業平均淨利潤率僅為8.2%。

▼物業管理行的淨利潤仍然處於較低水平

數據來源:中指研究報告,國泰君安證券研究

以住宅物業為主,非住宅物業空間逐步打開

對於物業管理公司來説,2018年住宅物業收入佔比從2017年的59.7%下降到45.8%,而非住宅業態服務領域在不斷提升。

▼住宅物業服務佔行業半壁江山

數據來源:中指研究報告,國泰君安證券研究

2018年,物業管理企業上市進程加速,全年A股新增1家,港股新增5家。而2019年又新上市5家。

▼ 物業服務企業上市進程進入加速階段

數據來源:WIND(2019年12月31日的總市值),國泰君安證券研究

目前市值超百億的物業企業達5家,其中碧桂園服務以706億港幣獨佔鰲頭,估值排名前三的公司依次為碧桂園服務(43.1X)、中航善達(40.4X)、綠城服務(40.2X);估值排名後三的公司依次為彩生活(9.7X)、佳兆業美好(17.5X)、藍光嘉寶(18.3X)。

房地產裂變和新江湖

從國內格局來看,外資物業、中資物業、互聯網巨頭,正在匯聚成三股最重要的勢力。

外資五大行入局已久。亞太地區是五大行開啟全球佈局的重要區域,目前五大行在亞太地區的收入佔比平均在20%左右。

從2018年亞太地區收入來看,前三的是仲量聯行(32.5億美元)、世邦魏理仕(22.1億美元)和戴德樑行(15億美元);從亞太地區收入佔比來看,前三的是第一太平戴維斯(33.35%)、仲量聯行(19.91%)和高力國際(18.70%)。

但和國內企業一樣,目前五大行在亞太地區也有增值服務佔比低,而基礎服務佔比較高的問題。

▼比起歐美三大行在亞太地區的增值服務佔比稍低而基礎服務佔比較高(單位:億美元)

數據來源:三大行年報,國泰君安證券研究

另一方面,國內行業龍頭正加速追趕。

以業內龍頭中海物業為例。公司在持續拓展物業管理規模的同時,也在加大增值業務的投入,公司的增值服務保持較高增速,2019年收入較2018年大幅上升50.7%至港幣13.5億元。其中,以「興海物聯」為首的工程服務和以「優你互聯」領軍的社區資產及服務營運平臺營收均大幅增加。▼ 營收75%來自物業管理服務增值服務佔比在逐年增加

數據來源:公司公告,國泰君安證券研究

此外,作為線下流量的重要入口,智慧社區也成為互聯網巨頭們相繼加碼的領域。

2016年螞蟻金服的支付寶智慧社區,2017年騰訊的海納社區已經如火如荼地展開。

▼ 物業企業只有藉助互聯網轉型才能搶佔智慧社區流量入口

數據來源:《智慧社區下的智慧物業》

目前AT整體的路線還是開放平臺,聚合生態各方的力量搶佔社區流量,而物業企業只有藉助互聯網轉型進行數字化運營,才能搶佔智慧社區流量入口。

未來,隨着越來越多的物業服務企業藉助互聯網、物聯網、大數據、雲計算、人工智能、虛擬現實等新技術進行跨界融合,尤其5G時代的來臨,物聯網的發展將會給智慧社區帶來更「智慧」的一面,推動中國物業行業從低效人工密集式動輸出,向高效集約型現代服務模式的逐步轉變。▼創新技術不但能降低物業企業成本同時能提升工作效率及服務質量

數據來源:中指研究報告,國泰君安證券研究

編輯/Edward