1、如果波动在一定幅度范围内,我们就置之不理,安安稳稳地赚个业绩增长的钱;

1、如果波动在一定幅度范围内,我们就置之不理,安安稳稳地赚个业绩增长的钱;「價值中樞」是最經典也是最基本的價值投資方法,也是價值投資者首先應該掌握的模式。先大致總結一下其核心操作:

價值投資的核心很簡單,就是賺企業業績增長的錢。如果你的投資預期收益是20%,那麼最簡單的方法就是找到一支業績增長20%且估值合理的公司,不管股價如何波動,佛系持股,任由市場的力量最終把股價推升20%,坐收20%的利潤,這是巴菲特的核心方法。

但因爲股票市場的短期波動太過劇烈,而且誰也不能保證自己的研究結論是準確的,所以就算是巴菲特也要不斷尋找這種低價買入和高價賣出的交易機會,所以就有了「價值中樞」的兩個基本方法:

1、如果波動在一定幅度範圍內,我們就置之不理,安安穩穩地賺個業績增長的錢;

2、跑到範圍外,向上我們就先兌現一筆,以提高資金利用效率,向下就加倉,用高倉位提高收益;

退可守,賺業績增長的錢,進可攻,賺估值變動的錢。

「價值中樞」的方法僅僅適合於增長率比較穩定,而且穩定在25%常態增長範圍內的白馬股。但即便是這種穩定的公司,持有的時間長了,你總會遇到下面的兩種情況:

第一、突破價值區間,你一路賣,股價一路向上不回頭,怎麼辦?

第二、如果向下突破價值區間後,你一路買,股價一路跌,怎麼辦?

這兩個關鍵問題,幾乎是所有價值投資者都有可能遇上的「夢魘」。

業績發生變化的個股行情

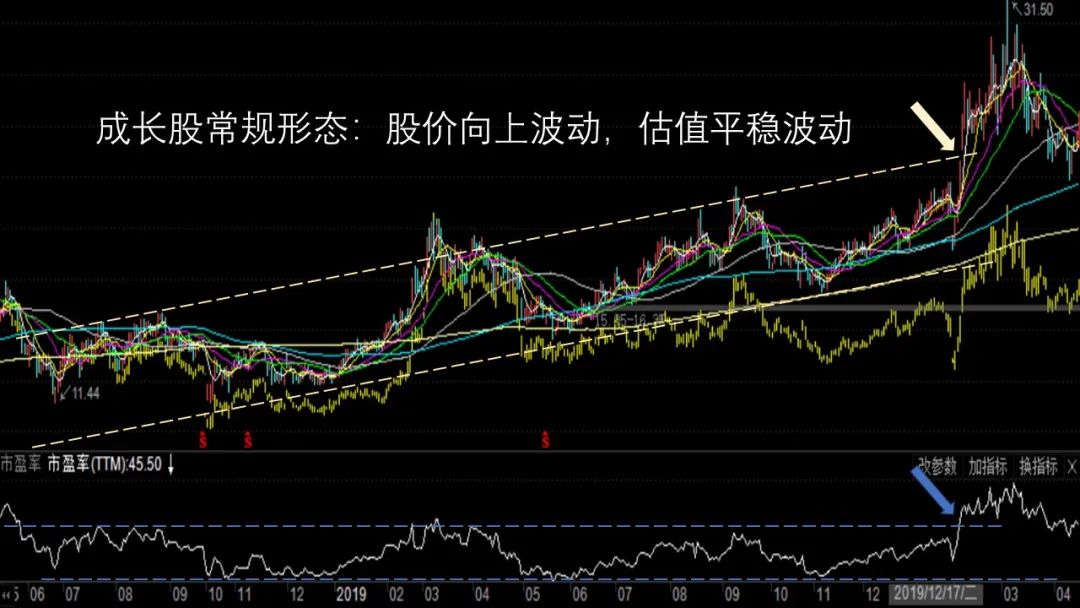

一隻業績平穩增長的白馬股,它的股價上升的同時,估值(PE)在合理的區間波動。而股價的大幅上漲,往往是對估值區間的突破。

比如光環新網,在這一波行情之前,PE\情緒高低點爲46和32,但到了春節後,46倍PE的情緒高點被打破,最高到了54。

按照「價值中樞」的操作規則,在突破之前我們已經在高位減掉一部分倉位兌現利潤。所以此時我們的倉位已經減輕,我們就可以冷靜地思考下一步的行動,觀察與分析該股基本面發生了什麼樣的內在變化。

一般而言,估值(PE)向上突破常規區間,有兩種可能:

A個股行情:公司的經營發生了實質性的變化,或者市場對其認知發生了變化

B板塊行情:公司所在的板塊的市場熱度發生了變化

這兩種情況非常好區別,如果公司的漲幅遠遠超過板塊的漲幅,又沒有帶動整個板塊上漲,即可判斷爲A(個股行情),否則就屬於B(板塊行情)。

先看「個股行情」,又可以分爲兩種情況:

a.近期業績(或預期業績)發生了變化,通常是在公佈業績預報的前後。

b.近期業績不會變化,但投資者對其中長期發展邏輯的認識發生了變化,比如去年格力股改引入高翎資本,導致其估值水平上升。

如果再細分,「a業績變化」又可以分爲兩種情況:

a(1)一次性業績影響

a(2)持續的業績影響

好了。下面就看操作應對了——是繼續持股還是賣掉呢?

在我們進行任何操作之前,我們都應該回憶一下:

買入兩原則:邏輯成立且估值合理(二者同時成立)

賣出三原則:邏輯變了,貴了或有更好的了(三者有一即可)

既然是「原則」,那我們的所有操作都至少不應該與之有嚴重衝突。以「價值中樞」的基本規則爲例,「在區間內一路持有,不買也不賣」,這個規則不是拍腦袋出來的,而是因爲股價在區間內,如果公司運營邏輯沒有發生變化,就既不會觸發買入條件,也不會觸發賣出條件。

帶着這兩套原則,我們來分析一下「a(1)一次性業績影響」引起的股價的大幅上漲,到底該如何操作?

買入肯定是不對的,因爲一次性影響並不會改變股價的邏輯,也不會讓它變得更便宜。

那是否需要賣出呢?此時確實有可能觸發「賣出三原則」中的後兩個「太貴了」和「有更好的」。

第一,是否太貴了?在業績沒有發生持續性變化的情況下,目前的價格是否漲得太貴了,完全取決於你對該股確定性的研究。

如果它是一家確定性很強的公司,比如大部分的消費白馬股,那麼所謂的太貴了可能要到估值非常離譜才能算;但如果它的確定性並沒有那麼強的話,那可能超過了歷史最高估值(不是指股價,而是指PE)10%以上,就可能判斷爲太貴了。

第二,你還有更好的嗎?這是很有可能出現的減倉或賣出條件。比如說你之前看好了一隻股票,但是因爲你一直沒有錢買,那麼這個時候你就可以去把手上的這個漲得有點貴的股票去換那個你看中又沒錢買的股票。

再看第二種情況,「a(2)持續的業績影響」。

同樣回顧「買入兩原則」——邏輯成立且估值合理(二者同時成立),開倉的要求是「估值合理」,那加倉的要求就是「更便宜了」,爲什麼價格上漲,反而「更便宜了」呢?

因爲業績增加了,而且是可持續的增長,通常它會引發估值的同步向上波動,這就是我們說的「戴維斯雙擊」,就是這個四大盈利模式系列的第二種——「成長加倉」。

回顧一下「成長加倉」的基本原則:隨着不確定性的消除,在股價上升的同時增加倉位,邊漲邊買,讓倉位始終與確定性匹配。

但「加倉」是基本方法,具體在什麼價格加倉,加多少,還是要去調整估值區間,如果合理估值區間的上升幅度超過了股價本身的漲幅,那就是「越漲越便宜」,就應該加倉。

下圖的鹽津鋪子,在GDP下降6.8%的一季度,預告業績居然同比增長75%-110%,大大超越市場此前最樂觀的預期,所以股價在大漲了一波之後,繼續給了一個漲停。

如果以一季度預告業績的中間值計算當前實際EPS(TTM),實際TTMPE已經降到了50多倍,股價大漲50%之後,估值卻又回到了歷史估值區間範圍內,這就是成長股的魅力。

不過,如果用之前的合理估值區間,這個位置也不能買,再漲就要賣了,而到底什麼價位適合買入,取決於你是否需要調整它的合理估值區間。

之所以要考慮調整合理估值,因爲鹽津鋪子不但發生了業績變化,而成長邏輯也可能發生變化,後者就是「情況b」——投資者對其中長期的發展邏輯的認識發生了變化。

估值發生變化的個股行情

之前鹽津鋪子的主打產品是豆乾蜜餞一類的休閒食品。休閒食品在食品飲料板塊並不是一個特別好的賽道,因爲行業壁壘不是很深,競爭很激烈。

鹽津鋪子的核心邏輯是品類大突破——導致業績大幅增長的品類是中保質期麪包,即用保質期在兩個月左右面包去實現7天短保質期麪包的口感。

中保麪包實際上是介於短保麪包和休閒食品之間的一個新品類,它既有零食講究口味的特點,又能當主食飽腹。因此它是介於大衆消費和休閒食品之間的一個品類,而這兩個品類至少相差5~10倍PE,特別是疫情影響之下,大衆消費龍頭更是受到市場追捧。

所以估值的關鍵就看你怎麼定位中保麪包這個新品類。

如果你仍然將其看成休閒食品,目前的估值水平是過高的,這就好像市場給你買一送一的一個大禮包,那你該兌現就兌現了,更不必要在高位買回來。

但如果你認同市場目前將其視爲大衆消費的邏輯的話,就應該把自己賣掉的倉位找機會再買回來。

上面是兩種個股行情引起的股價突破估值區間,最後再分析一下「板塊行情」(情況A)引發的股價突破,上一篇的案例光環新網就是如此。

板塊行情引發的股價突破

在這一波行情之前,光環新網PE情緒高低點爲46和32,到了春節後,46倍的情緒高點被打破,最高到了54倍。(IDC企業最合理的估值方法是EV/EBITDA,但短期內可以先用PE觀察估值範圍,再修正。)

但最初幾天,我沒有立刻提高區間,而是先減了一部分倉位,再去分析其中的變化,思考下一步的行動,因爲光環本身相對於其他個股的邏輯並沒有變,而是市場對整個板塊的看法發生了變化。

IDC企業因爲資產比較重,投資週期比較長,業績也缺乏彈性,不符合機構的主流審美,市場過去往往不將其視爲科技股,反而是注重盈利確定性的外資更喜歡買。

但疫情之後雲辦公的興起。讓大家意識到IDC作爲網絡基礎設施建設,在整個科技股行情當中,承擔了「新基建」的重要角色。5G的流量爆發,讓IDC的業績確定性變好。再加上這個行業由於政策監管的因素,存在供給瓶頸,很可能進入一個超長的景氣週期。

這是這一波雲計算公司爆漲的理由,市場對於IDC行業的估值判斷開始變得樂觀。所以雖然光環新網短期的業績不會受到影響,但是估值卻突破了原有的區間。

所以,在看清了市場的看法之後,我判斷其估值區間將整體上一個臺階,並沒有在上漲中繼續減倉,反而在後來的下跌到新的估值區間下沿後,慢慢把之前減掉的倉位加回來。

有一點值得注意,基於板塊估值的上升,其股價的堅挺程度往往不及基於自身業績與邏輯的上升,大概率有機會以一個比較低的價格買回(但不一定低於你當時的減倉價),所以不用追漲。

敢於把賣飛了的股票買回來

回顧一下股價向上脫離正常估值區間對應的基本面的幾種變化:

A個股行情:公司的經營發生了實質性的變化,或者市場對其認知發生了變化,可分爲:

A.a.近期業績(或預期業績)發生了變化,可分爲:

A.a(1)一次性業績影響

A.a(2)持續的業績影響

A.b.近期業績不會變化,但投資者對其中長期發展邏輯的認識發生了變化。

B板塊行情:公司所在的板塊的市場熱度發生了變化

「價值中樞」在正常情況下,是經驗數據,賺業績增長的錢,順便割一把追漲殺跌的散戶的韭菜;但在基本面發生變化時,比拼的是你對公司基本面的理解,對市場趨勢的判斷,對市場上其他參與者行爲的洞察。

在「價值中樞」的模式中,準確地說不叫「買入賣出」,而叫「調整倉位」,因爲好公司是需要長揸的,倉位的調整隻是爲了把握資金與機會的主動性。

所以,我們一定要面對「賣飛了」的心態調整問題。

前面說過,股價突破原有的合理估值區間時,我們最好賣出一部分倉位兌現利潤,但問題在於,如果賣飛了,大部分非職業投資者都不願意高於賣出價格再買回來。

投資心理學上稱之爲「成本錨定心理」,散戶可以忍耐10%的套牢,卻無法接受「50元賣出,55元買入」的操作,認爲這樣「吃虧了」,就算再看好,也一定要等到股價跌到之前的賣出價下方,才願意重新入手,就這麼眼睜睜地看着自己苦心研究的大牛股一去不回頭。

這種心態還會造成另一個更大的惡果,爲了不讓自己日後後悔,就索性不去逢高兌現部分利潤,並給自己找一個「長線持股」的理由。事實上,大部分的上漲都缺乏基本面支持的,還是會跌回來,白白浪費「市場先生」送給你的錢。

做投資不要在意單一個股上的一時的得失,而要讓賬戶整個持倉的風險收益比處於一個最合理的狀態,才能長期穩定的賺錢。

所以,無論你當時的買入價是什麼,當我們重新理解一家公司的邏輯後,我們就應該像對待一家新公司一樣,不被歷史成本所「錨定」,勇敢地在更高的價格把股票再買回來。

如果這是一支可以拿三年的公司,你爲什麼要在乎丟失10%的利潤呢?

編輯/Ray