同期,招行推出高达每股2元,总额504.4亿人民币的现金分红方案,分红率超过35%!若以2025年3月25日收盘计算,招行A股的股息率达到4.4%。

同期,招行推出高达每股2元,总额504.4亿人民币的现金分红方案,分红率超过35%!若以2025年3月25日收盘计算,招行A股的股息率达到4.4%。分紅率和股息率在同等規模銀行中相對位居前列

3月25日晚間,招商銀行披露2024年年報,作爲零售標杆,招行的年報「細節」備受更關注。

報告顯示,在最後一個季度的有力表現下,招行全年實現歸屬股東的凈利潤1483.91億元,同比增長1.22%。

同期,招行推出高達每股2元,總額504.4億人民幣的現金分紅方案,分紅率超過35%!若以2025年3月25日收盤計算,招行A股的股息率達到4.4%。

同期,招行推出高達每股2元,總額504.4億人民幣的現金分紅方案,分紅率超過35%!若以2025年3月25日收盤計算,招行A股的股息率達到4.4%。

這幾個表現數據都顯示,招商銀行在2024年實現逆勢增長的同時,也明顯對普通股股東有更多的「傾斜」和「關注」。

盈利能力基本穩定

最新年報顯示,招商銀行2024年全年實現營業收入3374.88億元,同比下降0.48%;實現歸屬於該行股東的凈利潤1483.91億元,同比增長1.22%。

作爲總資產超過12萬億的大行,又是零售大行,招商銀行在2024年年末實現了利潤增速的「扳正」,殊爲不易。

具體來說,招商銀行去年實現淨利息收入2112.77億元,同比小幅下降;實現非利息淨收入1262.11億元,同比增長1.41%;非息收入表現好於利息收入。

另外,歸屬於該行股東的平均總資產收益率(ROAA)和歸屬於本行普通股股東的平均淨資產收益率(ROAE)分別爲1.28%和14.49%,同比基本持平或小幅回落。

資產質量指標有所分化

截至報告期末,招商銀行資產總額12.15萬億元,較上年末增長10.19%;貸款和墊款總額近6.89萬億元,較上年末增長5.83%;負債總額接近10.92萬億元,較上年末增長9.81%;客戶存款總額接近9.1萬億元,較上年末增長11.54%。

截至報告期末,招商銀行不良貸款餘額656.10億元,較上年末增加40.31億元;不良貸款率0.95%,與上年末持平;

招行的撥備覆蓋率411.98%,較上年末下降25.72個百分點;貸款撥備率3.92%,較上年末下降0.22個百分點。

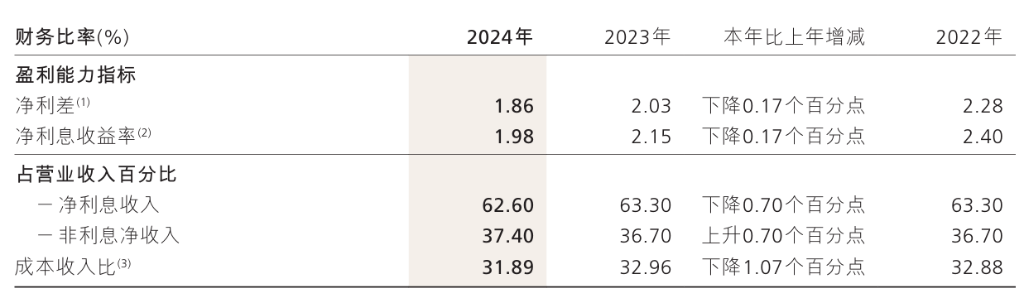

淨息差承壓大部分得到化解

報告期內,招商銀行淨利息收入2112.77億元,同比下降1.58%。

報告期內,集團和招商銀行凈利息收益率分別爲1.98%和2.04%,同比分別下降17和16個點子;第四季度,集團和招商銀行凈利息收益率分別爲1.94%和1.98%,較三季度分別下降3和5個點子,淨息差相關指標明顯開始回升。

年報認爲,凈利息收益率下降的主要是:

在資產端,一是受上年存量房貸利率下調、LPR(貸款市場報價利率)下降及有效信貸需求不足影響,新發放貸款定價持續下行,貸款平均收益率繼續走低;二是市場利率中樞持續下行,帶動債券投資、同業和票據貼現等市場化資產收益率繼續下降。

在負債端,低成本活期存款增長承壓,存款定期化趨勢延續,一定程度上削弱存款利率市場化下調的效果,負債成本率維持相對剛性。

爲了保持凈利息收益率的相對穩定,報告期內,招商銀行加強了資產負債組合管理。資產端,持之以恒加大有效資產組織力度,強化大類資產的組合管理,保持相對合理的資產收益率水平;負債端,着力推動低成本核心存款的增長,通過靈活安排市場化資金的吸收,持續優化大類負債的組合配置,保持負債成本優勢。

未來,招商銀行考慮通過前瞻的資產負債組合管理,持續優化資產負債結構,推動凈利息收益率合理穩健運行。

零售優勢有所擴大

年報中比較明顯的亮點是,招行零售金融板塊體系化的優勢不斷擴大。

截至報告期末,招商銀行零售客戶總數達2.10億戶,較上年末增長6.60%;管理零售客戶總資產(AUM)餘額14.93萬億元,較上年末增長12.05%;零售客戶存款餘額超過3.8萬億元,較上年末增長15.43%;零售貸款餘額接近3.58萬億元,較上年末增長6.06%。借記卡和信用卡融合獲客及經營效率不斷提升,截至報告期末,同時持有借記卡和信用卡的「雙卡」客戶在信用卡客戶中佔比67.25%,較上年末提升1.53個百分點。

這些指標均領先業內。

招商銀行積極拓展企業财富管理業務,持續完善產品體系,優化客戶體驗,截至報告期末,招商銀行企業财富管理產品日均餘額3998.71億元,同比增長30.35%。

招商銀行各資產管理子公司不斷加強投資研究、資產組織、風險管理、科技支撐、業務創新、人才隊伍六大能力建設,截至報告期末,資管業務總規模達4.48萬億元。截至報告期末,託管規模達22.86萬億元,居行業前列。

非息收入持續增長

報告期,招商銀行實現非利息淨收入1262.11億元,同比增長1.41%。在營業收入中佔比37.40%,同比上升0.70個百分點。

可以看到,非利息收入對於招行營收的影響力也在增加。

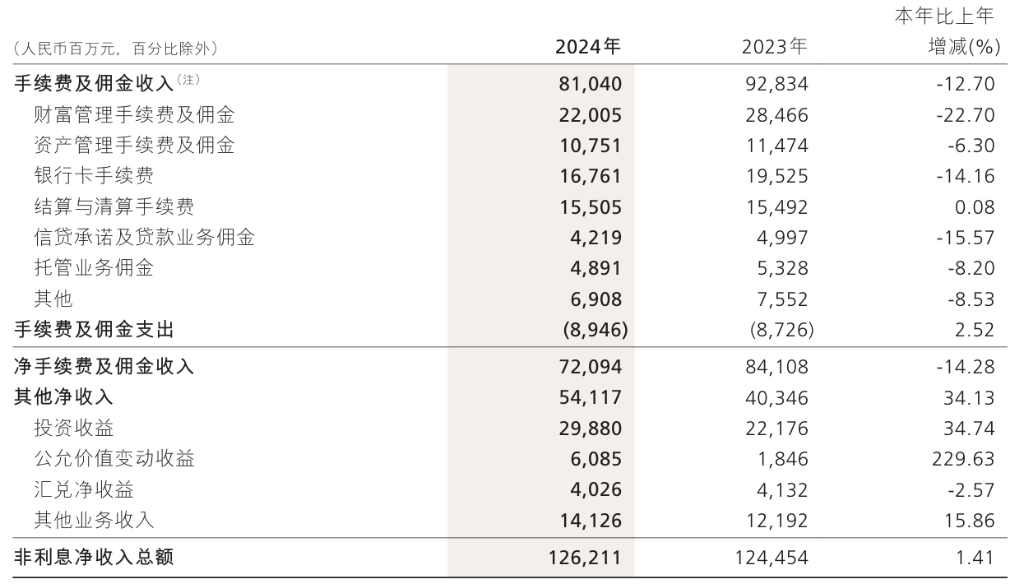

分項來看,手續費及佣金收入中,結算與清算手續費同比略增0.08%,财富管理手續費及佣金收入220.05億元,同比下降22.70%。

具體來說,其中,代銷理財收入78.56億元,同比增長44.84%,主要是代銷規模增長及產品結構優化雙重因素拉動;代理保險收入64.25億元,同比下降52.71%,主要是受銀保渠道降費影響;代理基金收入41.65億元,同比下降19.58%,主要是受基金降費和權益類基金保有規模下降影響;代理信託計劃收入21.25億元,同比下降33.72%,主要是代理信託規模下降;代理證券交易收入11.08億元,同比增長51.57%,主要受香港資本市場客戶證券交易需求提升影響。

非利息收入的增長,主要得益於其他淨收入。2024年,其他淨收入541.17億元,同比增長34.13%。

其中,比重最大的是投資收益,報告期內投資收益298.80億元,同比增長34.74%,主要是債券投資收益增加。

增幅最大的是公允價值變動收益,同比增長229.63%,主要是債券投資和非貨幣基金投資公允價值增加。

股息率達到4.4%

同時,招行披露了2024年度利潤分配方案。

方案以屆時實施利潤分配股權登記日的A股與H股總股本爲基數,向登記在冊的全體股東派發現金股息,每股現金分紅2.000元(含稅)。

另外,截至2024年12月31日,招商銀行普通股總股本超過252億股,以此計算合計擬派發現金紅利約人民幣504.40億元(含稅)。2024年度該公司現金分紅比例爲35.32%(即現金分紅佔合併報表中歸屬於本行普通股股東的凈利潤的比例)。本次利潤分配方案尚需提交該公司2024年度股東大會審議。