10倍增量!

10倍增量!

潑天財富誰能接

在特斯拉股價經歷波盪之際,馬斯克在深夜召開了會議給員工打打雞血。

關於人形機器人的進展,馬斯克再次強調,今年的目標是生產5000台Optimus,希望明年達到5萬台的產量,並且目前已經有足夠生產1萬至1.2萬台機器人的零部件提供。

10倍增量!

10倍增量!

這對於特斯拉供應鏈裏的核心隊員,拓普集團、三花智控等來說莫過於伸手即接的增量機會,憑藉多年在汽車領域的技術沉澱和客戶積累,使得他們在塑造第二業務曲線時,具有更強的競爭力。

而它們的股價自去年9月低點以來突飛猛漲,完成了超過八成的市值增長。

不過,近期機器人賽道熱度有所冷卻,不少高位概念股已經開始大幅回調,貌似又是一波大浪淘沙。

調整過後,真正具有確定性的機會將在何處?

01

汽車廠商 加入戰局

如今許多車企開始捲進了機器人賽道。

1月份在2025全球消費電子展(CES)上,英偉達展出了由14款人形機器人組成的「機器人軍團」,這些機器人分別來自14家企業,其中包含小鵬汽車等6家中國企業。

去年年底,比亞迪爲具身智能研究團隊招聘的信息傳出,立刻引發轟動,側面證實這家全球最大的電動車企在機器人領域的步伐已經邁開。再早一些,比亞迪和港股人形機器人第一股—優必選達成合作,讓後者的機器人到比亞迪工廠裏頭正式「上班」。

(優必選)

而廣汽、小鵬的全新一代機器人也在去年亮相。當前,已有比亞迪、特斯拉、廣汽、上汽、長安、奇瑞等近10家車企湧入人形機器人這條千億級新賽道。

這些車企的規劃中,最初的出發點是將人形機器人用在自身生產線上,不僅是爲了提效降本,還可以更靈活地應對市場形勢帶來的產能調整——無論增產還是減產,機器人都非常『方便』。

車企帶頭投入研發和調動生產,從規模上擴大整個人形機器人賽道的需求,助其加速降本,這是一般機器人企業目前還無法匹配的製造優勢。

特斯拉毫無疑問是最早認識到智能電動車和人形機器人的共通性的。

特斯拉從人形機器人概念構思到設計、生產和驗證的全過程,都借鑑了其在車輛設計上的豐富經驗,大部分設計經驗可以從汽車延續到人形機器人。

不僅利用現有的基礎設施和供應鏈優勢來實現機器人的製造,還整合了中央計算機和自動駕駛技術中的軟硬件資源構建高效的機器人研發平台。

從2021年8月公佈人形機器人項目到2022年9月展示一代原型機,再到2023年12月發佈第二代人形機器人Optimus-Gen2,在硬件上實現升級換代,核心關節及零部件設計、整機協調控制能力等均有大幅優化。

根據馬斯克,特斯拉計劃於2025年開始小規模生產人形機器人Optimus,預計到年底,在運行的Optimus將達到千台,甚至數千,最終目標是在2026年實現Optimus的大規模生產,並面向其他公司提供服務。

人形機器人的零部件與汽車零部件在某些技術層面上是互通的。譬如,新能源汽車使用的線控驅動、熱管理、減速器、變速箱、微電機和傳感器等都可以遷移到人形機器人上。

與成熟供應商擴展在機器人領域的合作,一方面可以減少前期認證工作等,提升開發效率。另一方面,原本爲新能源汽車研發的技術模塊,根據機器人場景的要求進行調整,再由供應商靈活的生產能力進行測試送樣,成本效率上有利於後續批量化購買和生產。

換個角度,智能電動車和人形機器人,都可以當成是具身智能的前後形態,從駕駛場景走向更泛化的通用場景,幫助理解車企爲什麼會扎堆進入這條應用場景更廣泛的賽道。

這也意味着,汽車供應鏈未來很大程度將受益於人形機器人商業化的邏輯,確定性是非常高的。

02

潑天財富誰能接?

前面我們已經出過多篇文章詳解人形機器人的不同零部件,包括傳感器、減速器、軸承、滾珠絲桿、電機等等。

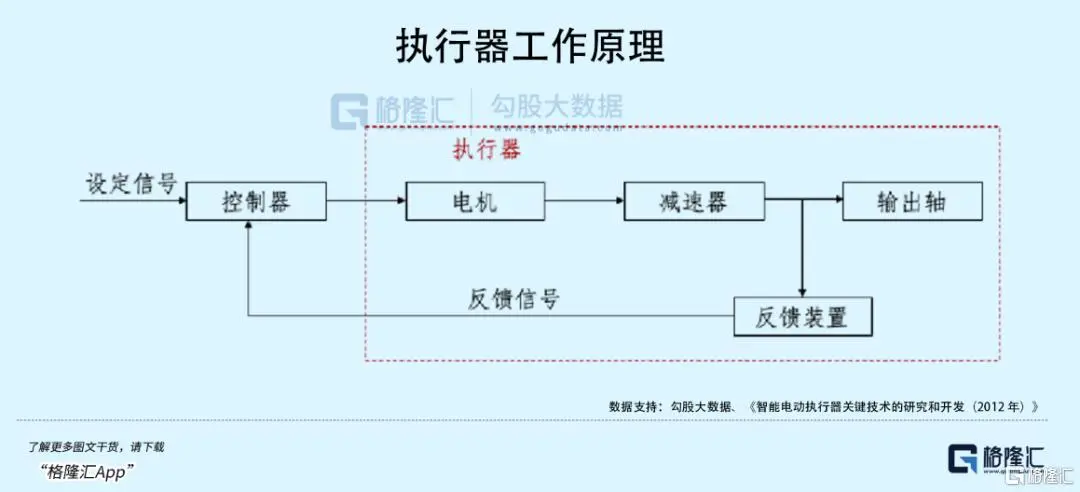

這些零部件集成得來的模塊化關節,稱之爲「執行器」,也叫做一體化關節。

執行器的工作原理是將電能轉化爲機械能,通過電機輸出動力,經過減速器調節扭矩和轉速,再由傳感器實時監測運動狀態,最後由控制器根據預設程序精確控制運動的方向、速度和位置。

根據動力來源的不同,執行器可分爲液壓、氣動、電機等;根據輸出動作類型,分爲直線執行器和旋轉執行器。

電機驅動方式具有成本低、控制精度高、密閉性好等特點,是人形機器人的首選。著名的波士頓動力公司此前用的是液壓方案,後來也改爲電機驅動。

經過30年的技術發展,執行器經歷了從剛性驅動器到彈性驅動器再到準直驅驅動器的過程。最理想的情況是由電機直接驅動關節,但電機直驅的扭矩密度不能滿足機器人應用需求,因此實踐中仍然採用減速器的方案。

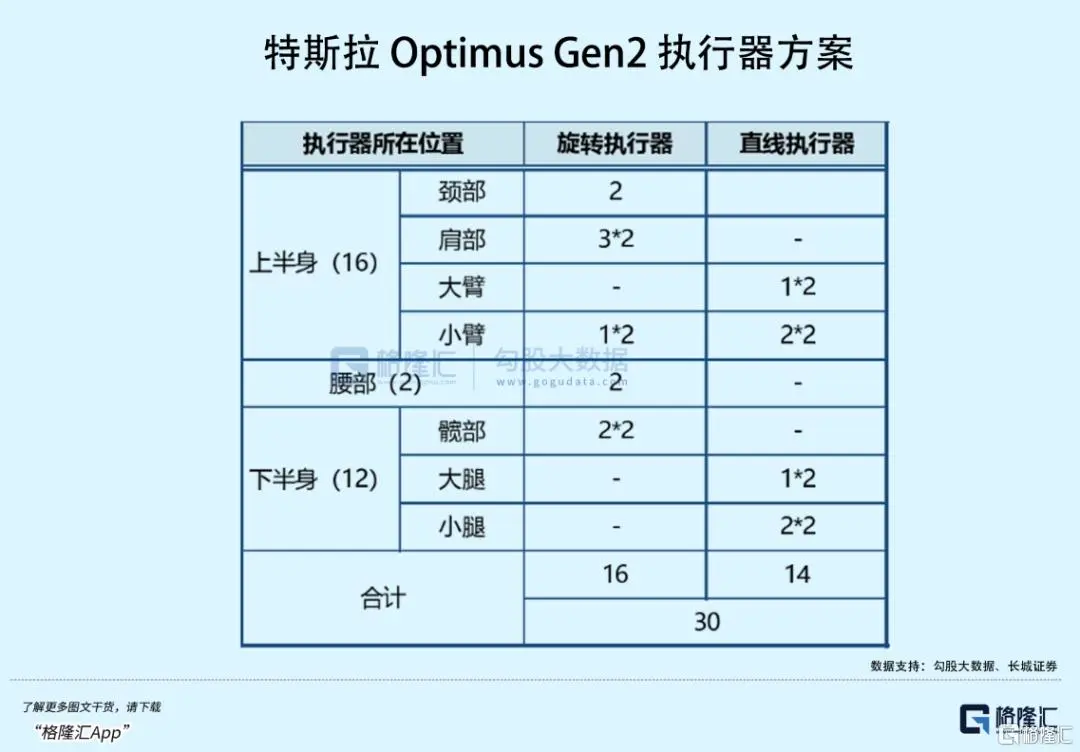

觀察特斯拉Optimus的方案迭代過程,一代人形機器人配置了14個直線執行器和14個旋轉執行器,Gen2在頸部增加了2個旋轉執行器,用上了無框力矩電機,諧波減速器,反向式行星滾柱絲槓、多維力傳感器等高精度零部件。

在增加關節靈活度的基礎上,要儘量保持人形機器人形態穩定,更輕更快,而且不能給生產製造更大的困難。特斯拉的降本思路和造電動車是類似的,通過一體化關節設計,減少製造時間和總體成本。

高度集成的機電模塊化關節相比傳統機器人系統,有更高的功率密度、更輕的質量、更高的動態性能和可靠性。只不過當前技術溢價高,規模效應小,所以一體化關節未來降本空間很大。

根據馬斯克最新新品發佈及量產指引,預生產版本將在2025年開始限量供應,2025年底前將有數千個機器人在工廠使用,量產目標2025年幾千台,2026年5-10萬台,2027年有望再增加10倍。

那麼按照人形機器人量產0.5萬、10萬、100萬台的預期來看,執行器市場分別爲12億、164億、586億元。未來機器人靈活性和運動能力還會提高,執行器數量有望進一步提升,帶來更大的市場空間。

執行器其實需要突破很多工程設計極限,實現各類電機、減速機構、傳感器、編碼器、驅動器、控制器的優化集成及通訊,還要同時滿足輕量化、小型化及低功耗的技術指標。

有實力佈局關節總成的汽車零部件供應商,往往在汽車領域裏已經具有相對成熟的機電一體化經驗、技術遷移能力以及規模化交付能力。

一方面,技術同源性給予了關節總成供應商先發優勢。

根據三花智控,執行器與公司電子泵類產品的核心工藝較爲類似,均包括衝壓、注塑、機加工、焊接、表面處理、電機繞線、PCBA 貼片、組裝等工藝,使得公司能夠以熱管理泵、閥、換熱器爲基礎,持續進行研發拓展。

憑藉更快的學習曲線,經過技術調整和遷移之後,公司改造或者擴充產能發揮效率優勢,能夠快速響應機器人企業的需求。

公司計劃在錢塘區投資建設機器人機電執行器和域控制器研發及生產基地項目,計劃總投資不低於38億元;和關節內零部件供應商-綠的諧波達成合作,在墨西哥工業園共同出資設立一家合資企業生產諧波減速器。

其次,集成化對於汽車供應商而言是不陌生的經驗領域,尤其是特斯拉的供應商們。

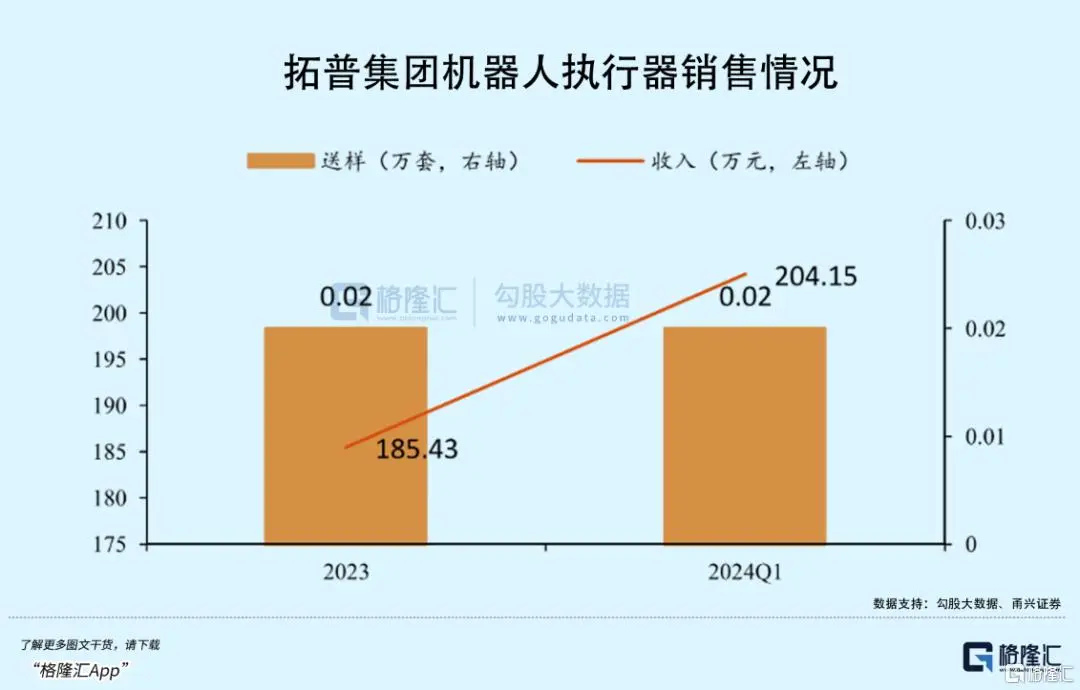

作爲特斯拉的Tier 0.5,拓普集團的市值飛躍,毫無疑問來自市場對其機器人業務曲線的期待。

公司於2023年7月拆分設立機器人事業部,後更名爲電驅事業部。憑藉在智能剎車 IBS 項目積累的各項技術能力,包括軟體,電控、驅動、電機、減速機構、傳感器等,公司切入機器人電驅系統及其他相關產品,研發的機器人直線執行器和旋轉執行器,已經多次向客戶送樣。

獲得客戶認可之後,公司已有2 條電驅系統生產線於去年1月8日正式投產,生產年產能爲30萬套電驅執行器,遠期規劃年產能100萬套。近期有小作文稱,拓普集團收到特斯拉約5000個執行器的問詢訂單。

根據機構調研,春節前特斯拉預計向拓普下達的訂單開始每週僅有幾十台。現在每週的訂單量已達到300台,公司也計劃提前將產能提升至每週1000台。通過前面馬斯克口中的備貨信息來看,進展也是超預期的。

03

板塊開始回調

作爲T鏈的總成主力,三花智控和拓普集團的股價在今年2月7日雙雙創歷史新高,市值分別達到1380、1279億市值。

背後的主要推動力就在於25-27年機器人量產目標明確,2025年量產目標數千台、2026-2027年分別量產5-10萬/50-100萬台;這明晰了兩家公司未來業績預期及機器人新業務成長空間。

從走勢看,當時市場定價涵蓋了再造一個拓普、三花的預期。拓普市盈率在過去一年中的低點時還有21倍,接近高點時的一半。

遠期如果按照100萬台出貨量,各自50%份額,單機價值量3.6萬,12%凈利率對應凈利潤約21.6億元,給30-40倍高PE,對應約650億-900億增量空間。

定價過快但基本面無法迅速兌現,隨之而來的便是調整。

迄今,從股價高點回調幅度也已經超過20%。

長期來看,關節一體化總成對於人形機器人未來發展有着重要的推動作用,汽車廠商佈局加速人形機器人量產趨勢明確,對於擁有客戶資源,具有機電一體化經驗,有能力進行技術遷移和調動產能的汽車供應商,是個重要的機遇。

另一方面,三花、拓普與T鏈業務相關度高,且汽車業務基本盤穩固。未來幾個月股價反彈也有潛在催化劑,特斯拉股價經歷一波腰斬有逐漸企穩的跡象,未來幾個月機器人業務有望帶來更多積極的進展。(全文完)

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(0)

請選擇舉報原因