钛媒体APP注意到,获批的定增方案,不仅较原计划缩水58%,更暴露出这家科创板新贵的资金饥渴症。在存储行业周期剧烈波动背景下,存货压力居高不下、现金流持续承压的佰维存储,究竟在押注怎样的行业变局?此刻的定增扩产,会是穿越周期的战略卡位,还是产能过剩危机前的豪赌?

钛媒体APP注意到,获批的定增方案,不仅较原计划缩水58%,更暴露出这家科创板新贵的资金饥渴症。在存储行业周期剧烈波动背景下,存货压力居高不下、现金流持续承压的佰维存储,究竟在押注怎样的行业变局?此刻的定增扩产,会是穿越周期的战略卡位,还是产能过剩危机前的豪赌?

時隔一年半,佰維存儲(688525.SH)歷經多次修改的定增方案終於獲得證券會同意註冊。

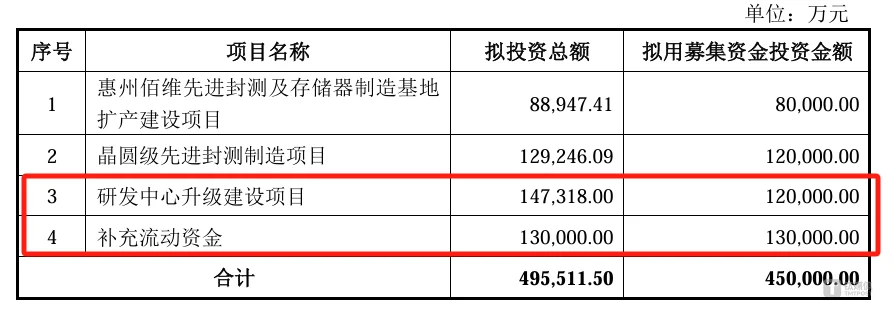

3月17日晚,佰維存儲發佈公告,公司擬向特定對象發行股票,募資總額不超19億元,用於惠州佰維先進封測及存儲器製造基地擴產建設項目,及晶圓級先進封測製造項目。

二級市場方面,公告次日佰維存儲股價高開低走,今日公司股價繼續下跌,報收78.3元。

鈦媒體APP注意到,獲批的定增方案,不僅較原計劃縮水58%,更暴露出這家科創板新貴的資金飢渴症。在存儲行業週期劇烈波動背景下,存貨壓力居高不下、現金流持續承壓的佰維存儲,究竟在押注怎樣的行業變局?此刻的定增擴產,會是穿越週期的戰略卡位,還是產能過剩危機前的豪賭?

鈦媒體APP注意到,獲批的定增方案,不僅較原計劃縮水58%,更暴露出這家科創板新貴的資金飢渴症。在存儲行業週期劇烈波動背景下,存貨壓力居高不下、現金流持續承壓的佰維存儲,究竟在押注怎樣的行業變局?此刻的定增擴產,會是穿越週期的戰略卡位,還是產能過剩危機前的豪賭?

19億定增"腰斬"背後,暴露資金飢渴症

3月17日晚,佰維存儲發佈定增說明書(註冊稿),公司擬向特定對象發行股票,募資總額不超19億元,其中8.8億元用於惠州佰維先進封測及存儲器製造基地擴產建設項目,10.2億元晶圓級先進封測製造項目。

鈦媒體APP發現,對比公司2023年7月的定增預案總額不超過45億的數額,此次募資規模縮水58%,是最直觀變化。

但更深層調整埋藏在募投項目與資金分配中。

根據此前的預案,公司擬募資8億元用於惠州佰維先進封測及存儲器製造基地擴產建設項目;12億元用於晶圓級先進封測製造項目;12億元用於研發中心升級建設項目;13億元用於補充流動資金,合計45億元。但至2025年註冊稿,補流資金被完全剔除,研發中心投入同步消失,剩餘19億元集中投向惠州擴產與晶圓級先進封測項目。

這一調整變化,或許跟公司對「過度融資」的監管妥協有關。鈦媒體APP注意到,佰維存儲的拋出定增預案的時間節點是,公司剛剛完成IPO募資的半年後。彼時,佰維存儲還是整個消費電子行業的弄潮兒,公司發行價13.99元/股,半年時間後,公司股價最高達到116.66元/股,漲幅驚人。

畢竟45億元的定增額度是IPO募資額度5倍多。根據公告資料,公司於2022年12月成功登陸科創板,擬募資8億元,其中3億元用於惠州佰維先進封測及存儲器製造基地建設項目,2億元用於先進存儲器研發中心項目,3億元用於補充流動資金。不過最終僅募得資金6.02億元,未達到預計募資金額上限。

事實上,彼時佰維存儲對於流動資金的渴求已經極爲迫切。2023年預案發佈時,公司經營性現金流已連續三年爲負,其中2023年一季度淨流出更是達6.46億元。當時公司短期借款爲17.1億元,一年內到期的非流動負債6402萬元,而貨幣資金只有8.6億元,公司面臨巨大的償債壓力。

現金流持續承壓,存貨壓力吞噬造血能力

佰維存儲對資金的迫切性,主要源自於經營現金流持續流出。2021年-2023年和2024年1-9月(下稱「報告期」),公司的經營現金流爲-4.88億元、-6.93億元、-19.66億元、4.95億元。連續三年出現淨流出。

經營現金流淨流出的另一面則是,公司的營收在持續增長。報告期內,公司銷售收入分別爲260,904.57萬元、298,569.27萬元、359,075.22萬元和344,078.03萬元,銷售收入持續增長。

儘管營收增長,但公司的凈利潤卻是起伏不定。報告期內,公司的凈利潤分別爲11,657.26萬元、6,578.26萬元、-64,175.79萬元和28,336.09萬元。公司2023年的凈利潤出現斷崖式下跌。

公司將原因歸結爲行業處於下行週期。其表示,2022年下半年半導體行業進入「降溫」期,全球半導體存儲器市場需求出現劇烈下降,存儲器價格出現大幅下滑。

公司在監管的問詢函提到,當時出於對中美半導體爭端的擔憂,佰維存儲採取了積極的備貨策略。但存貨的快速增長給現金流帶來巨大壓力。報告期內,公司的存貨水平分別爲15.96億、19.54億、35.52億、37.41億,存貨水平持續增長。

而面臨如此龐大存貨金額,一旦發生存貨跌價損失,那麼對凈利潤就會造成很大的壓力。2023年的存貨跌價準備當期計提便是造成公司凈利潤下滑的主要原因之一。報告顯示,公司在2023年公司存貨跌價準備當期計提19,928.81萬元,其中庫存商品計提16,292.40萬元。公司對此的解釋是主要系LPDDR、eMMC、eMCP、固態硬盤等公司主要銷售產品當期價格劇烈波動所致。

由於經營現金流持續流出,過去幾年佰維存儲不得不靠銀行借款緩解經營壓力,導致其資產負債率也在持續增長。報告期內分別爲35.24%、45.10%、69.66%及65.08%。公司在回覆問詢函裏提到,2022年、2023年資產負債率上升主要系公司新增銀行借款以滿足營運資金需求所致,相關營運資金一方面主要用於隨着公司經營規模擴大的經營性應收和存貨規模的增加;另一方面主要用於公司在行業低谷時進行戰略性的備貨。

不過,公司經營性現金流持續流出這一現象,在2024年前三季度淨流入4.95億元,有所緩解。公司對此的解釋是,行業需求復甦、公司在保持存貨儲備的同時持續增強市場競爭力,當期凈利潤、盈利能力有較大幅度提升所致。

產能是否可以完全消化?

另外,此次定增項目還有一個存疑的地方——定增募投項目與IPO募投項目相同,那麼新增產能佰維存儲是否能完全消化?

針對這一次問題,監管也要求了佰維存儲說明,惠州佰維先進封測及存儲器製造基地擴產建設項目擴產是否與公司發展規模和行業發展趨勢相一致,前募達產不久後實施本次募投項目的必要性。

對此,佰維存儲給出的解釋是:「自IPO募投項目2020年實施以來,公司業務保持持續增長,其中2021年-2023年營業收入複合增長率爲17.31%,2024年1-6月營業收入同比增長199.64%,展現了良好的業務成長性,公司業務規模發展趨勢與募投項目的實施和擴產保持了高度的一致性。」

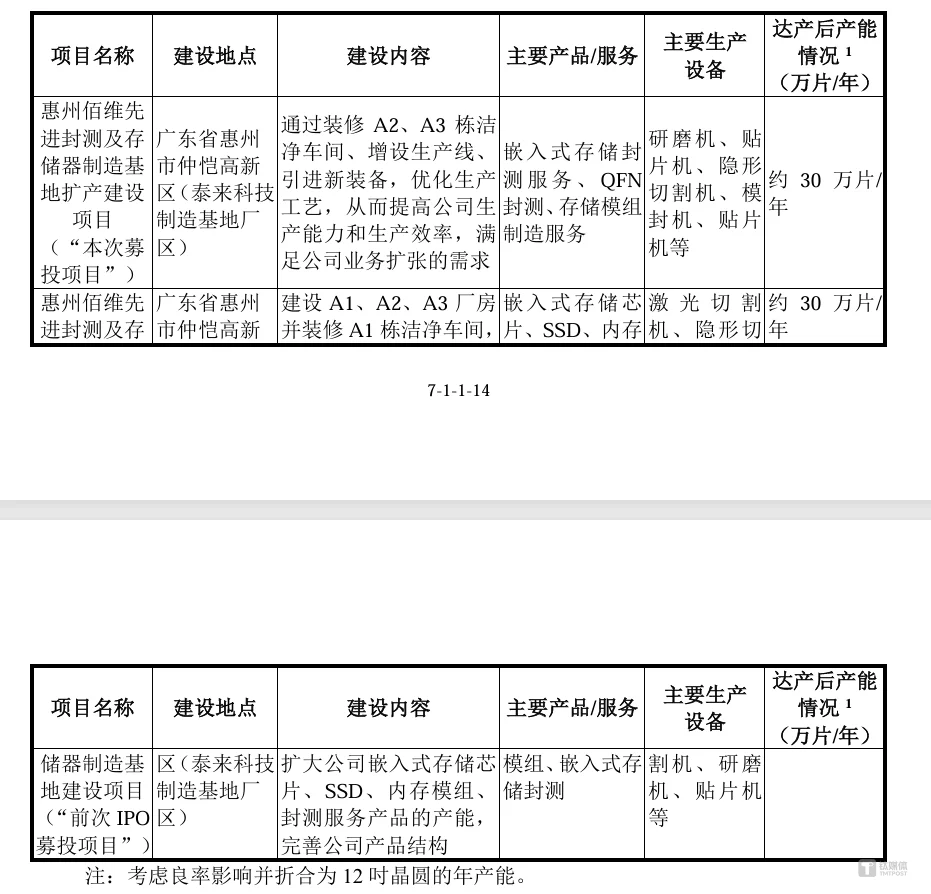

鈦媒體APP注意到,根據公司測算,本次募投項目投產後泰來科技的產能預計將由現有約30萬片/年提升至60萬片/年,實現翻倍增長。那麼也就意味着,該部分產能也要帶動公司業績實現大幅度增長才行,不過後續市場需求能否支撐其翻倍的產能規劃,仍然需要長時間的觀察。

此外,監管還要求及佰維公司結合「晶圓級先進封測製造項目」的技術及人員儲備、主要技術門檻及公司掌握情況、項目建設進展及規劃、客戶驗證及認證情況等,說明本次募投項目實施的主要考慮,是否具有重大不確定性。

佰維存儲對此的回覆是:「公司已組建完整的、國際化的專業晶圓級先進封測技術、運營團隊。項目負責人擁有近20年國際一流半導體公司運營管理經驗,曾主持建立了國內首批12英寸晶圓級先進封裝工廠並實現穩定量產。項目核心團隊具備成熟研發和量產經驗,熟練掌握晶圓級先進封測核心技術。」

由於公司申請了信息豁免披露,並未進一步公佈技術團隊資料。不過鈦媒體APP注意到,在公司披露的2023年年報中,公司具備核心研發背景的並不多。具備15年經驗的僅李振華一人,曾任富士康工程師、研祥智能工程師、天悅雙勝電子來料加工廠研發經理。徐永剛、王燦兩人則是2020年才入職佰維存儲。

存儲芯片行業素有"週期性絞肉機"之稱,近三年經歷劇烈波動。在此背景下,佰維存儲試圖通過資本運作實現彎道超車,但如何平衡戰略備貨與財務安全、技術追趕與研發實效,或將成爲其跨越行業週期的關鍵命題。(本文首發鈦媒體App,作者 | 周健,編輯 | 曹晟源)

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天在早盤衝高至24000附近入了熊仔后,指數大幅下跌最多接近6百多點,即時把昨日虧損賺回有突多

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康

,而今天再破新高, 最高 24076 , 其後收市時轉跌約70點, 出了陰燭, 暫時走勢仍未有破壞, 不過由前底至今已經上漲接近至6千點, 本人覺得有貨者可以繼續持貨直到 明顯有走勢轉壞才止賺離場, 沒貨者可以等待回調后再上車, 其實本人也希望能夠快點有回調, 一來可以上車, 二來回一回氣也健康 ,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

,暫時看法都是跟之前一樣, 覺得即使有所回調應該都不會跌得太深,但假若期貨失守22350企不穩收,便可能還有下跌空間, 期貨短期要跌破21400的機會應該也不大, 所以本人覺得如果有大幅的回調也是一個機會分注做多。近日都堅持不過夜持倉,暫只做即市, 因為不高追,也不隨便做空。

評論(0)

請選擇舉報原因