布鲁可在昨日的暗盘表现同样不俗。该公司暗盘交易涨73.49%,报104.7港元。

布鲁可在昨日的暗盘表现同样不俗。该公司暗盘交易涨73.49%,报104.7港元。①布魯可的暗盤表現如何?②公司可爲何備受市場關注?

被稱爲「中國版樂高」的 $布魯可 (00325.HK)$ 首日表現亮眼,開盤一度大漲超80%,引發市場關注。截至發稿,布魯可漲53.36%,報92.55港元。

根據公開資料,布魯可主營拼塔類玩具,旗下手握「奧特曼」等多個授權IP,被稱爲「中國版樂高」。2023年,公司GMV(商品交易總額)達到18億人民幣,佔中國拼搭角色類玩具市場份額的30.3%。

布魯可在昨日的暗盤表現同樣不俗。該公司暗盤交易漲73.49%,報104.7港元。

布魯可在昨日的暗盤表現同樣不俗。該公司暗盤交易漲73.49%,報104.7港元。

首日和暗盤表現與市場認購熱度息息相關。根據相關數據,布魯可在公開發售階段獲5999.96倍認購,國際發售獲38.6倍認購。

此外,布魯可在IPO還引入三位基石投資者,包括景林資產管理香港有限公司、UBSAMSingapore、富國基金管理有限公司及富國資產管理(香港)有限公司。

布魯可大火與旗下IP有關

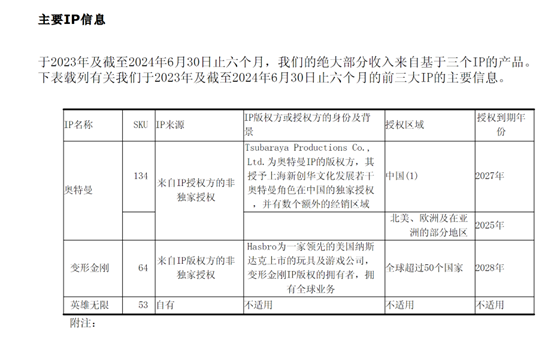

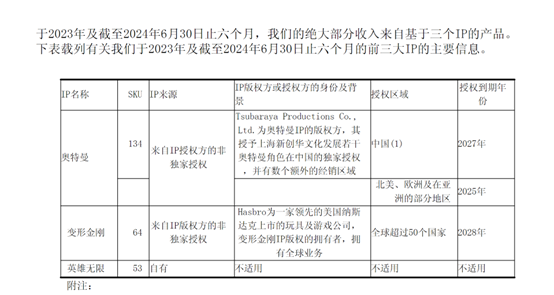

2023年及2024年上半年,布魯可大部分收入來源於基於奧特曼、變形金剛以及英雄無限三個IP的產品,授權IP在2021年至2023年的三年間,每年貢獻超過90%的營收。

其中來自奧特曼系列的收入分別爲5.57億元和6.01億元,佔總收入的比重分別達到63.5%和57.4%。

再者在當下「穀子經濟」火爆的背景下,IP經濟受到資本市場的高度關注和青睞。布魯可擁有包括奧特曼、變形金剛、超級戰隊、機動奧特曼以及DC超人、DC蝙蝠俠、哈利・波特、星球大戰等衆多知名IP的授權,這使得公司在市場上具有較高的吸引力和話題性,吸引了大量投資者的關注。

機構預計布魯可後續收入有望持續增長

申萬宏源預計,布魯可在2024-2026年期間,年收入依次可達22.01億元、34.05億元、43.84億元,對應的增速分別爲151%、55%、29%,調整後歸母凈利潤分別爲6.00億元、10.61億元、14.07億元,增速各是724%、77%、33%。

中信建投証券同樣給出預測,布魯可2024-2026年營業收入預估爲21.9億元、34.5億元、43.4億元,同比增長149.8%、57.7%、25.8%,經調整歸母凈利潤分別約5.8億元、10.9億元、13.6億元,同比增幅達699.0%、87.7%、24.0%,基於其高成長性,中信建投首次覆蓋便給予「買入」評級。

不過,中信建投也指出布魯可面臨諸多風險:

一是IP授權續期風險,當下消費者購買其產品的動機部分源於對合作IP(如奧特曼、變形金剛,24H1收入佔比分別達57%、19%)的喜愛,一旦IP到期授權難續或續期條款不利,經營便會受挫,以24H1情形估算,若IP授權費用佔收入比重上升1、3、5個百分點,經調整凈利潤可能分別下滑2.7%、8.0%、13.3%。

二是渠道管理風險,自2022年起公司大力拓展線下經銷商渠道,24H1收入中該渠道佔比高達91.6%,合作經銷商達511家,若渠道管理不善,引發庫存積壓、價格體系紊亂,品牌形象與產品銷售都將受牽連。

三是玩具流行趨勢變動風險,鑑於玩具流行趨勢更迭迅速,倘若公司不能攜手熱門IP、推出契合消費者需求的新品,經營業績與成長性恐受衝擊。

四是市場競爭加劇風險,積木人行業對手若增多,競爭策略激進,布魯可的收入、業績增長便可能受阻。

富途抽新股,真0息*|0手續費^,暗盤交易快人一步,快來體驗吧>>

編輯/new