西部材料(002149)个股概况:

西部材料(002149)个股概况:今日西部材料(002149)漲5.47%,收盤報17.15元。

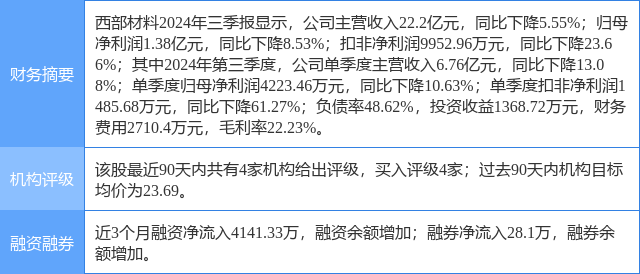

2024年11月5日,中航證券研究員梁晨,張超,王綺文發佈了對西部材料的研報《2024三季報點評:業績短期承壓,持續優化產品結構、提升高附加值產品市佔率,鞏固行業優勢地位》,該研報對西部材料給出「買入」評級。研報中預計公司2024-2026年的營業收入分別爲31.21億元、34.23億元和39.54億元,歸母凈利潤分別爲1.85億元、1.98億元和2.27億元,EPS分別爲0.38元、0.41元和0.46元,我們維持「買入」評級,2024年11月1日收盤價16.25元,對應2024-2026年預測EPS的43倍、40倍及35倍PE。證券之星數據中心根據近三年發佈的研報數據計算,該研報作者對此股的盈利預測準確度爲54.82%。

證券之星數據中心計算顯示,對該股盈利預測較準的分析師團隊爲國元證券的馬捷。

西部材料(002149)個股概況:

西部材料(002149)個股概況:

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。