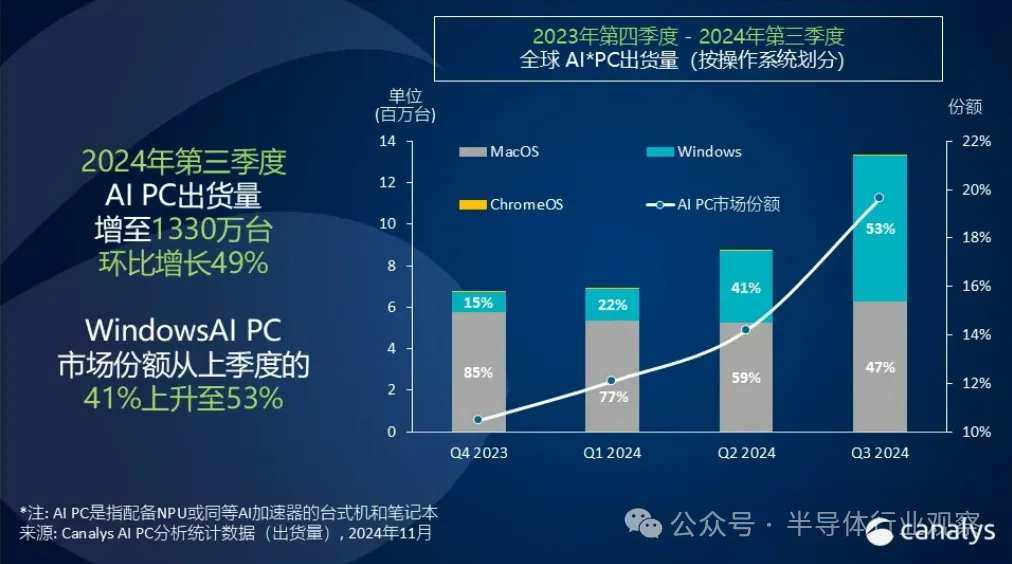

根据Canalys数据显示,2024年第三季度,AI PC出货量达到1330万台,占本季度PC总出货量的20%,环比增长49%。甚至有数据预计,到2025年,全球AI PC的出货量预计将达到1.14亿台,相较于2024年将实现165.5%的增长。

根据Canalys数据显示,2024年第三季度,AI PC出货量达到1330万台,占本季度PC总出货量的20%,环比增长49%。甚至有数据预计,到2025年,全球AI PC的出货量预计将达到1.14亿台,相较于2024年将实现165.5%的增长。來源:半導體行業觀察

作者:L晨光

沒人想錯過PC換代的機會,芯片供應商尤爲如此。

芯片廠商將AI熱潮譽爲PC近十年來「最大的變革」,也是疲軟的PC市場的重生時刻。

根據Canalys數據顯示,2024年第三季度,AI PC出貨量達到1330萬台,佔本季度PC總出貨量的20%,環比增長49%。甚至有數據預計,到2025年,全球AI PC的出貨量預計將達到1.14億台,相較於2024年將實現165.5%的增長。

根據Canalys數據顯示,2024年第三季度,AI PC出貨量達到1330萬台,佔本季度PC總出貨量的20%,環比增長49%。甚至有數據預計,到2025年,全球AI PC的出貨量預計將達到1.14億台,相較於2024年將實現165.5%的增長。

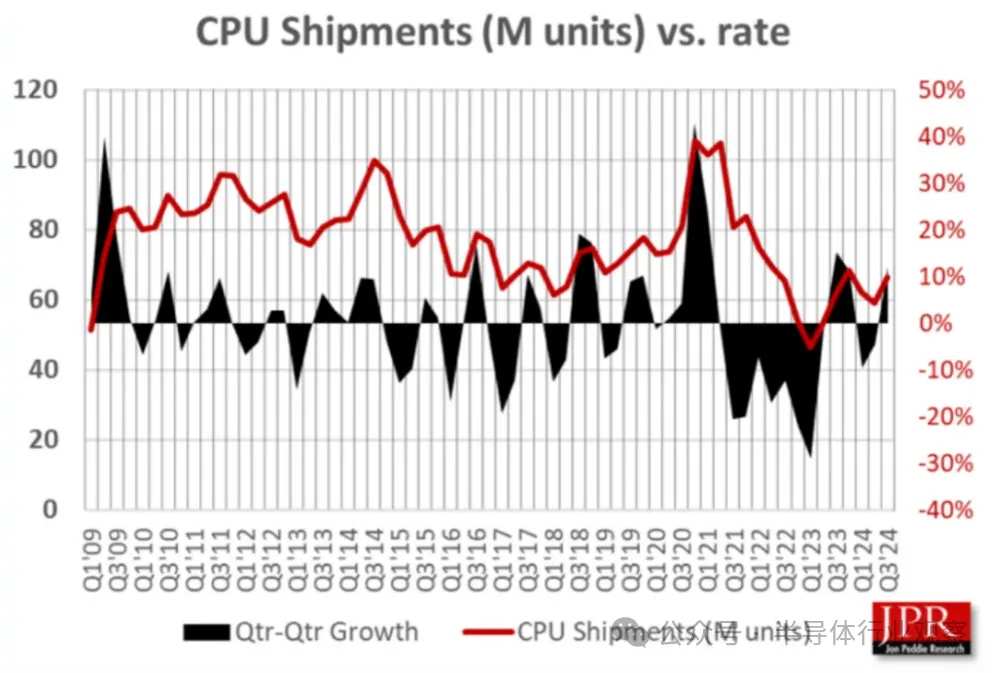

PC終端市場的巨大潛力帶動芯片市場水漲船高,市場研究機構Jon Peddie Research發佈2024年第三季度全球CPU市場報告稱,與上一季度相比,三季度全球PC CPU出貨量環比增長12.2%,同比增長7.8%。

有數據預測,2029年AI PC處理器市場將增長至350億美元,複合年增長率爲42%。

可見,AI PC的崛起,標誌着整個PC處理器行業正經歷着新一輪的增長。各大芯片廠商紛紛入局,新技術架構不斷湧現,競爭格局正經歷着深刻的重塑。

PC處理器市場格局,正在重塑?

衆所周知,過去很長時間來,PC CPU市場一直被x86架構主導,而英特爾在PC芯片領域一直佔據着主導地位,長期以來與$微軟 (MSFT.US)$的Wintel聯盟讓其在傳統PC市場擁有穩固的根基。

2023年,英特爾率先提出AI PC概念,並於當年底推出Core Ultra系列處理器,強調新架構中NPU的作用,試圖在AI PC芯片領域搶佔先機。

但AI成就了$英偉達 (NVDA.US)$、激活了 $美國超微公司 (AMD.US)$ 、卻成爲 $英特爾 (INTC.US)$ 遭遇滑鐵盧的開端。

2024年,英特爾繼續發力,發佈酷睿Ultra 200V系列處理器。這一處理器系列採用新一代Lunar Lake架構,爲適應AI PC對能耗及效率的要求,英特爾做出了大膽創新,取消招牌式的超線程技術,轉而追求效能與能耗的平衡以及長續航力,其AI計算能力達到120TOPS,效率核心提高68%,功耗降低30%。

然而,市場反饋卻對其AI運算能力轟然啞火,消費者和評測機構的關注點全在其能效比上。客觀來說,能效比提升對用戶來說是一件好事,可以讓續航表現始終落後的Windows PC,能夠擁有與以蘋果爲代表的ARM PC進行競爭。

但對於英特爾自身來說,這卻是一場更大的「潰敗」。

對於外界還有分析稱,這些提升並不是英特爾的芯片製造工藝提升帶來的,而是由芯片部分交由$台積電 (TSM.US)$代工換來的。

產品端問題頻出,直接反映到了市場數據層面,根據MERCURY Research的報告,英特爾在桌面端和筆記本的CPU市佔率環比分別下降了5.7%、2%。有聲音表示,英特爾的市佔率還會繼續下降,如果競爭對手AMD採用更加激進的價格策略,那市場份額下跌速度還會更快。

如果短期內英特爾無法拿出更具備競爭力的產品並徹底解決人們對上兩代部分產品的「隱憂」,尤其是高端型號的CPU,那桌面端CPU的競爭將有可能迎來逆轉。

AMD,奮起直追

近幾年來,英特爾在PC處理器市場的王者地位日漸動搖,導致其領先優勢被削弱。

首先挑戰英特爾的就是同爲x86陣營的AMD。

相較於Intel的低迷表現,AMD在2024年表現出色,逐漸崛起爲市場的佼佼者。AMD在AI領域的佈局則穩中求進,雖然啓動較晚,卻憑藉精湛的工藝與市場敏銳度迅速嶄露頭角。

尤其是在消費級CPU領域,直到2024年年中AMD才開始在CPU中引入NPU單元,但產品層面實打實的打磨和提升,讓用戶和企業更加買單,配合台積電先進的製程工藝,產品性能、能效以及應用表現上都獲得了穩步提升。以年中發佈的銳龍9000系列爲例,在覈心規格上沒有太大調整的前提下,憑藉頻率提升、緩存容量增加,就獲得了16%的IPC提升,而且依然保持了TDP功耗相比英特爾同級別產品更低的特性。

面相筆記本、掌機等移動端設備的銳龍 AI 300系列處理器同樣受到很高的關注度,採用全新Zen 5架構,集成基於AMD XDNA 2架構的NPU,NPU算力超過了英特爾,達到50 TOPS。

同時也得益於英特爾目前高端CPU在性能方面存在的短板,AMD的高端產品如銳龍 9 9950X,發售後一度處於斷貨狀態。

此外,AMD也在積極開發新一代的處理器,Zen6、Zen6c都將在2025年登場。AMD推出的Strix Point已被證實是筆電市場中強勁的處理器之一。2025年的Kraken作爲Strix Point的延伸產品,有望助力AMD繼續在中階筆電市場開疆拓土。

AMD通過不斷推出新產品和持續的技術研發,穩步在AI PC芯片市場佔據一席之地,積極應對來自行業對手的競爭。

綜合來看,英特爾正面臨前所未有的壓力,尤其是在PC處理器市場上,AMD的崛起無疑加劇了這一局勢。隨着技術的快速發展和消費者需求的變化,英特爾急於回應市場的挑戰,然而,其承諾的產品升級和技術革新是否能兌現,仍然懸而未決。

近年來,AMD憑藉其創新的Zen架構和極具競爭力的價格,成功吸引了大量用戶。而英特爾則在傳統優勢上逐漸受到挑戰,尤其是高性能計算和遊戲領域,需求的多樣化促使更多用戶轉向AMD的產品。

芯片巨頭,蜂擁而至

如果是在五年前,PC CPU的江湖還沒有衆多的參與者,只有英特爾、AMD掌控着PC CPU的世界。

如今在AI技術迅猛發展的時代,各大廠商都在竭力爭奪AI PC市場的巨大蛋糕。

AMD與英特爾之爭,尚且還屬於x86陣營之爭。而近年來ARM架構在PC處理器領域的試探,或許才是x86面臨的真正挑戰。

隨着微軟對ARM架構的扶持以及蘋果、$高通 (QCOM.US)$、英偉達、聯發科等廠商的加入和競爭加劇,PC CPU的江湖又開始了新的一輪爭霸賽。

蘋果:開啓ARM PC浪潮

$蘋果 (AAPL.US)$ 的異軍突起,讓Windows+Intel這個曾經牢不可破的陣營出現了裂縫,「macOS+x86」的出現使得「Windows+x86」不再是唯一的選擇。

而到了2020年,M1芯片的發佈將ARM架構也拉入了這場戰局,x86迎來了新的競爭對手。

自此,ARM架構芯片在PC端的應用,成爲了芯片產業,尤其是通用CPU芯片產業關注的焦點。

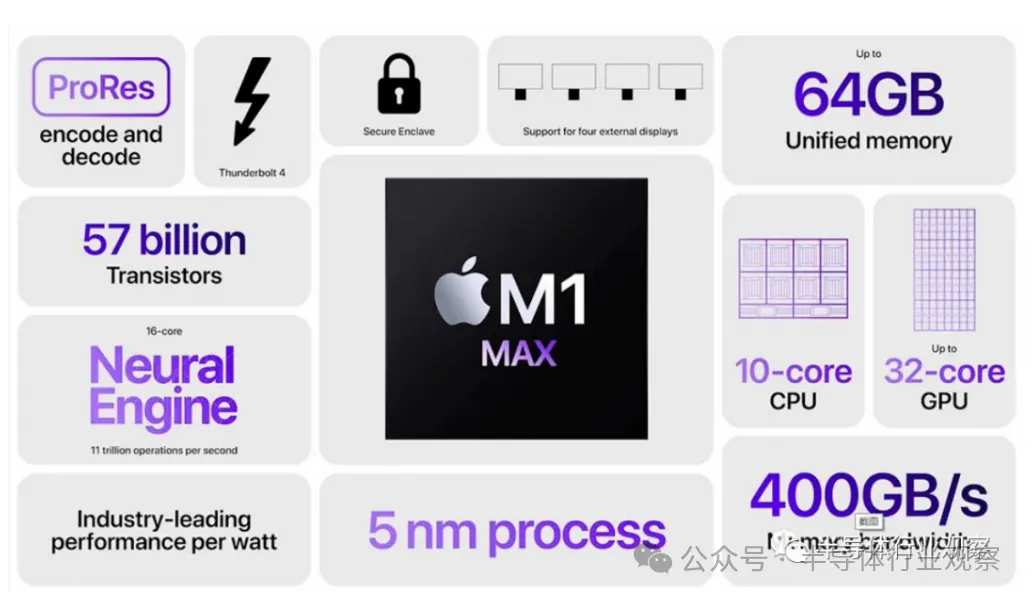

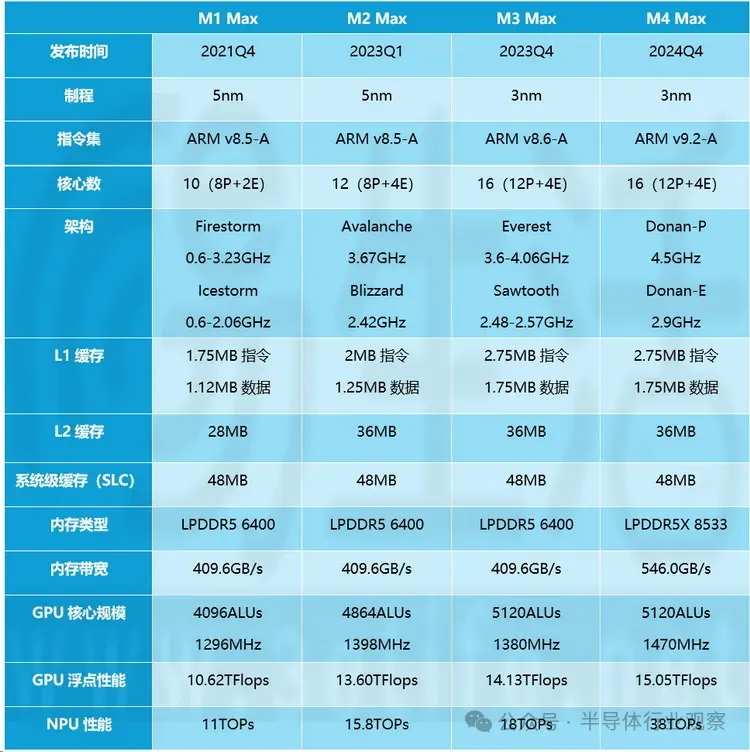

蘋果是第一家制造和銷售帶有專用芯片用於AI加速的AI PC的公司,在其M1處理器中加入了NPU。

在M1芯片發佈之後的各種測評中,用戶看到:M1芯片跑分比肩高端x86處理器,性能方面已與11代酷睿i7接近,打破了ARM架構低功耗、低性能的桎梏,M系處理器在性能接近x86處理器的同時依然保持了低功耗優勢。。

M1芯片的騰空出世不僅意味着蘋果與英特爾長達15年的「戀愛長跑」以分手告終,也讓大家看到了ARM架構在PC端的巨大潛力。

蘋果對ARM的影響有多大,在兼容ARM的M1 Mac開售之前,2020年第三季度ARM在PC芯片中的市場份額僅爲2%。一年多後,根據MERCURY Research的2022第一季度數據,對ARM PC客戶端份額的估計爲11.3%,幾乎比一年前的5.9%翻了一番。

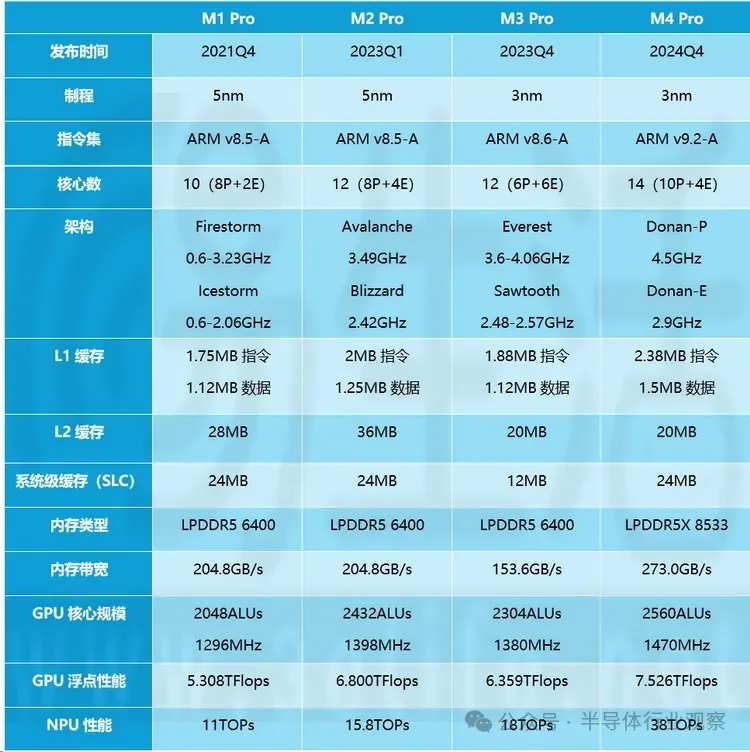

隨着蘋果 Mac產品線全面投奔ARM架構芯片,曾經只佔個人電腦芯片市場很小部分的ARM芯片市場份額迅速增長。接下來幾年,蘋果M2、M3系列處理器相繼推出,然後再更換在自己的Mac系列產品上,實現全系升級。

相比Windows生態系統中激烈的競爭,蘋果憑藉其「專屬市場」顯得從容許多。

前不久,蘋果方面正式發佈了M4 Pro和M4 Max這兩款全新的、更高端定位的芯片,並基於它們一口氣推出了多款Mac系列機型的年度改款。

最近幾年,正是由於蘋果M系列芯片的優秀「帶頭作用」,致使整個消費電子行業對於ARM架構PC產品的看法有了很大轉變。而直到目前爲止,蘋果的M系列芯片也始終代表着民用級ARM架構PC方案的性能和生態「上限」。

高通:覬覦PC市場已久

蘋果M系處理器的成功,鼓舞了移動芯片市場的芯片企業,特別是高通公司。作爲移動平台的王者,高通覬覦PC市場許久。

實際上,在基於ARM架構的筆記本芯片領域,高通比蘋果更有經驗。高通早在2018和2020年就推出了一代和二代PC端驍龍8CX處理器,至今已經發展了3代。

但遺憾的是,這些處理器在市場上都沒有掀起太大水花。

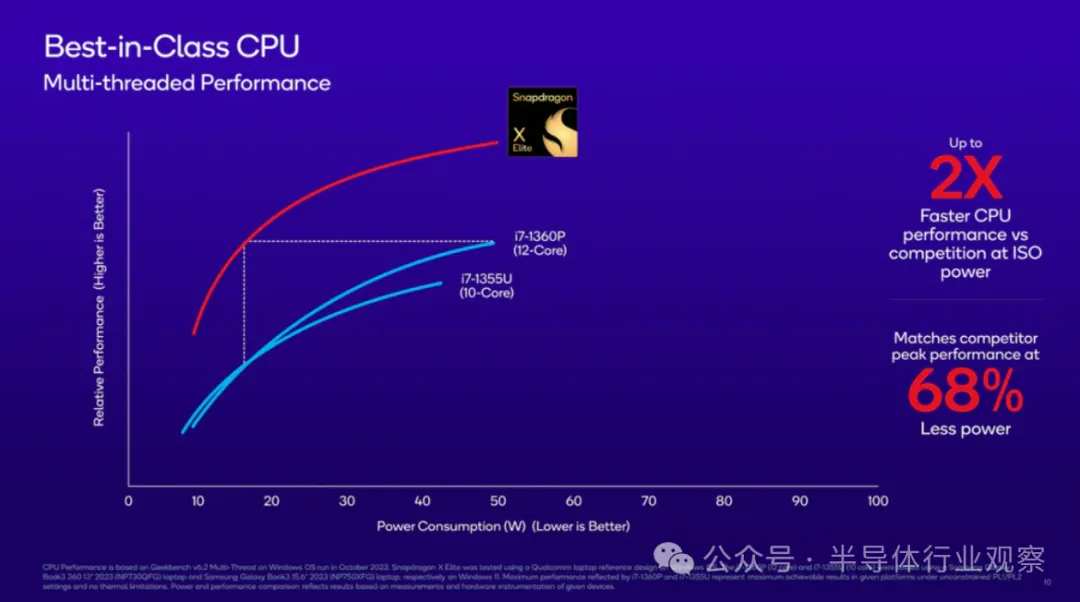

直到2023年,高通才徹底摘掉了PC芯片性能孱弱的帽子。其發佈的驍龍X Elite PC處理器直接性能飛躍,Oryon CPU性能超過了當時英特爾、AMD以及蘋果的同類產品。高通CEO安蒙更是不斷曬出第三方數據,展示高通PC芯片的領先地位。

驍龍X系列基於ARM架構,成爲高通開拓PC領域的主要抓手。

外界普遍認爲,高通在PC CPU性能上突飛猛進得益於2021年斥資14億美元收購的芯片設計創業公司Nuvia,這家公司是由前蘋果芯片主架構師創辦的。收購Nuvia後,高通效仿蘋果M系列芯片,完全推倒ARM公版架構,從頭研製一款高性能的PC處理器,叫板英特爾和AMD。

在2024年IFA期間,高通又推出了針對中端市場的Snapdragon X Plus處理器,進一步擴展了驍龍X系列,該處理器強調單核效能優勢,在相同峯值效能下可減少65%的功耗,NPU算力可達45TOPS,總算力75TOPS。

然而,高通在PC領域還有更大的野心:他們想要的不僅是筆記本芯片市場,還想要臺式機芯片市場。

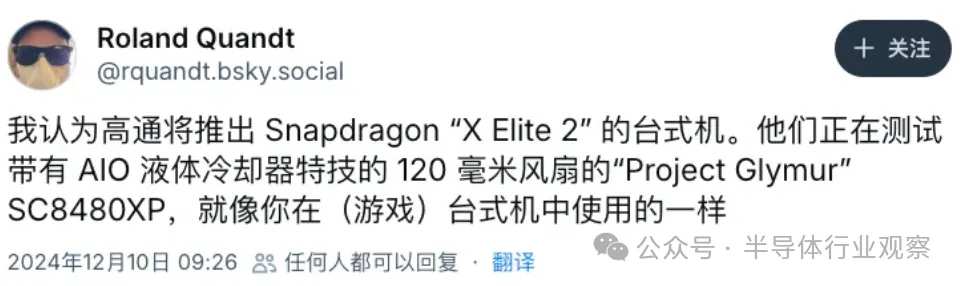

前不久,有消息爆料,高通正全力推進一款戰略性的芯片新品——驍龍X Elite芯片家族。新一代的驍龍X Elite 2系列將對標蘋果M4芯片,高通正積極推進研發代號爲 Project Glymur 的計劃,第二代驍龍 X Elite芯片將涉足臺式機桌面市場。

據爆料者表示,高通一直在測試帶有專用AIO液冷裝置的「SC8480XP」SKU,這表明這家雄心勃勃的芯片巨頭可能會測試專注於臺式機的CPU,性能與功率都大幅提升,需要風扇輔助冷卻。高通對於Project Glymur寄予厚望,不僅在性能方面有明顯提升,可媲美蘋果M4芯片,而且還計劃與微軟聯手,打造針對PC臺式機版本,與英特爾和AMD正面競爭。

不難理解,高通進入臺式機CPU市場是不可避免的,特別是因爲圍繞「Windows on ARM」的設備出貨量正在穩步增長,尤其是看到蘋果M4芯片的巨大成功,刺激了大量用戶轉向Mac平台。

在最近的投資者日活動上,高通詳細介紹了其第三代「Oryon」CPU 核心,完全跳過了原計劃用於AI PC項目的第二代Oryon核心。預計這些處理器將於2025年首次亮相,目標是面向售價低至600美元的設備,以擴大市場份額。

未來,高通還計劃推出更多等級的PC處理器,積極拓展市場覆蓋面,以滿足更廣泛消費者的需求。

能看出,高通的目標是在PC市場各層級構建起完整的產品線。高通的目標是到2029年,佔據非x86架構AI筆記本電腦可服務目標市場的30%至50%。

不過,兼容性正在成爲驍龍PC面前最大的攔路虎,嚴重阻礙了其推廣和普及。

TechRadar的2024年三季度全球筆記本出貨數據顯示,雖然高通芯片筆記本當季環比增長180%,但整體出貨量僅爲72萬部,不到全球PC市場總出貨量的1%。作爲參考,ARM PC的整體份額約爲10%,其中絕大多數都是採用M系列處理器的蘋果Mac。

高通的Snapdragon X系列處理器的本意是藉助AI PC的東風,能讓自己在PC領域中佔據一席之地,但很顯然用戶似乎並不太感興趣。

蘋果的絕對市場份額和主導地位迫使開發人員爲其芯片編寫和優化軟體,對於其他ARM SoC來說,兼容性始終是一個問題。想要解決這個問題,高通與微軟的合作是其在AI PC芯片市場競爭中的關鍵舉措。

微軟推出的「Copilot+PC」架構中,高通驍龍X Elite處理器成爲首發搭載芯片。這一合作不僅有望解決ARM處理器一直面臨的「兼容性」問題,還得到了衆多知名OEM廠商的站臺支持。通過與微軟的緊密合作以及衆多廠商的支持,高通在AI PC芯片市場的影響力不斷提升。

高通的野心在於通過統一的ARM架構技術,打造覆蓋智能手機和PC領域的高性能處理器生態系統,以挑戰傳統x86架構的市場格局。高通計劃利用這種技術優勢,在智能手機市場中強化AI加速能力,同時通過推出更高性能、更高效率的PC芯片。

英偉達:再次殺回PC CPU市場

英偉達同樣開始搶灘CPU。

據外媒消息披露,英偉達已經開始悄悄設計基於Windows系統的PC端ARM架構CPU,對標蘋果ARM架構芯片。

回顧其發展歷程,與高通類似,這也並不是英偉達首次涉足PC處理器市場。

雖然英偉達的GeForce系列GPU早已成爲高端遊戲PC的標準配置,在AI時代到來之前也是英偉達的最大營收業務,但他們在PC處理器方面的多次嘗試都以失敗而告終。

早在2011年,微軟就推出了Windows on ARM平台開發計劃,聯合高通、英偉達以及$德州儀器 (TXN.US)$合作打造基於ARM架構的Windows RT版本。2012年微軟推出了首款Surface RT二合一筆記本,搭載的就是英偉達的Tegra3處理器,這也是英偉達第一款4核處理器。

不過這款設備因爲不兼容x86應用,售價過高,系統經常卡頓等諸多缺陷,很快就被微軟清倉處理。

2013年發佈的後續產品Surface RT2再次搭載了英偉達Tegra 4處理器,但是市場反應依然平淡。

此次失敗讓微軟一度擱置了ARM架構筆記本的計劃。後續微軟委託高通主導將 Windows 操作系統移植到ARM架構處理器,高通因此獲得開發Windows兼容芯片的獨家協議,都是後話了。

此外,英偉達的Tegra處理器還曾經試水用於智能手機和其他筆記本上,但由於散熱表現不佳和英特爾、AMD的競爭,Tegra並沒有太大的存在感。

2014年,英偉達宣佈推出「丹佛項目」,計劃開發ARM架構的CPU,與英偉達標誌性的GPU結合,爲PC和其他設備提供處理能力。然而,這個項目最終還是無疾而終,英偉達將丹佛項目的部分內核用在了Tegra處理器中。

可見,當時的黃仁勳對PC市場充滿渴望。

但顯然,Tegra在移動設備和消費級PC的數次嘗試並不成功。雖然英偉達並沒有放棄Tegra處理器,但已經撤出了智能手機和消費PC市場,轉向汽車平台、遊戲機和嵌入式系統等領域。

如今,情況發生了變化,隨着AI時代的到來,加上消費者對於能效要求的提高,爲AI霸主英偉達創造了繼續開拓PC CPU業務的最佳時機。

在過去十年數次試水失敗之後,英偉達計劃將在明年再次進入PC市場,推出整合ARM架構CPU和自家GPU的PC平台,進軍消費級和商用市場——2025年9月推出消費級平台,隨後在2026年3月發佈商用平台。據了解,這一計劃包括自研平台和與聯發科合作設計的平台。

英偉達在AI服務器市場和獨立PC GPU市場的專業知識和主導地位,以及其在Grace CPU和Tegra應用處理器方面的經驗,使其在進入客戶端PC市場時具有強大的競爭優勢。

一方面,在圖形處理領域,英偉達有着無可比擬的技術優勢。對於遊戲玩家和圖形設計師而言,強大的圖形處理能力是芯片選擇的關鍵要素。英偉達的GPU技術長期在業界佔據領先地位,當它與ARM架構的CPU相互融合時,必然會爲用戶創造更爲卓越的圖形體驗。

另一方面,英偉達在AI領域的深厚技術積累也極大地增強了其ARM架構處理器的競爭力。隨着AI技術在消費級市場的普及,英偉達的處理器可以使PC設備更好地執行AI任務,從而在智能化、個性化體驗上更具競爭力。

當然,遊戲性能更是英偉達的傳統優勢。英偉達在遊戲和圖形處理市場上有着極高的市場份額,其GPU深受遊戲和內容創作者的青睞。推出PC處理器後,英偉達可以結合自身在遊戲和圖形處理領域的優勢,爲高性能遊戲PC和專業圖形工作站提供更強大的硬件支持。這種整合使英偉達能夠打造更具一體化的遊戲設備,並提升遊戲開發者和用戶體驗。

目前基於ARM架構的處理器在PC市場只有高通和蘋果,蘋果的M系列芯片僅用於Mac設備,因此在Windows PC領域內只有高通是供應商。但蘋果將英特爾處理器換成自己的M系列芯片表明,ARM架構在PC市場也是完全可以的,這種情況下顯然不可能讓高通一家獨大,其他公司也希望參與。

有消息稱,與高通和蘋果不同,英偉達可能不會爲該處理器開發定製核心,而是直接採用ARM的現成核心。這一策略在英偉達的汽車業務中已有先例,Nvidia Drive平台使用標準的ARM Neoverse核心。

綜合來看,儘管其嘗試收購ARM最終未能成功,但這並未阻止英偉達進軍CPU市場的決心。Counterpoint認爲,未來英偉達或將通過高性能GPU爲突破口,結合基於ARM架構的SoC,進一步擴展其在AI PC領域的野心版圖。

不過,兼容性也是英偉達的一大挑戰。雖然高通驍龍X Elite處理器和蘋果M處理器都展示了ARM CPU運行遊戲的巨大潛力,但是目前大多數PC和遊戲都沒有原生支持Windows ARM。如果英偉達要在PC處理器上展示自己強大的遊戲性能,需要投入大量資源將遊戲生態移植到ARM生態。

聯發科:向PC CPU進軍

聯發科在手機芯片市場站穩腳跟後,也傳出有意進軍AI PC市場。

雖然與英偉達合作開發PC AI處理器的消息尚未得到官方確認,但聯發科在2024臺北國際電腦展上推出的Kompanio 838芯片已展現出其在AI PC芯片領域的潛力。此外,聯發科宣佈加入ARM全面設計生態項目,進一步顯示其在該領域深入發展的決心。

多份報告顯示,英偉達和聯發科可能正在開發用於PC的新型ARM架構芯片。目前,兩家公司都設計了面向其他領域的ARM架構CPU,其中英偉達專注於服務器和邊緣計算設備,而聯發科則專注於Chromebook、智能手機和智能設備。

聯發科若能成功將手機領域的優勢,如高效的芯片設計、良好的能耗控制等帶入PC市場,結合英偉達的技術加持,有望在PC市場形成新的競爭力量。其在整合資源、優化成本方面的能力也可能爲PC市場帶來新的產品思路和價格策略,促使其他巨頭在產品佈局和定價上做出相應調整。

兩家公司近年來在諸多產品領域都進行了密切合作,主要是因爲英偉達的GPU和聯發科的SoC構成了良好的互補。雙方的合作產品包括了汽車座艙、邊緣計算、物聯網以及智能電視等。

聯發科正在積極拓展筆記本處理器市場,過去幾年已經先後推出了MT8195、MT8192、Kompanio 838等處理器,但這些SoC主要面向Chromebook設備,暫時還沒有真正進入消費級筆記本市場。

去年英偉達和聯發科宣佈達成合作,爲Chromebook開發高性能平台。雙方表示,此合作旨在將英偉達的GPU技術與聯發科的處理器相結合,爲Chromebook提供更強大的圖形和AI處理能力。

這次合作也是外界傳言英偉達即將再次進軍PC CPU市場的由來。

2024年6月的臺北國際電腦展Computex期間,黃仁勳親自站臺聯發科的主題演講,強調未來英偉達會和聯發科在雲端和設備端展開合作,更是驗證了外界關於兩家聯合進軍消費PC市場的猜測。

當然,英偉達和聯發科選擇進軍PC CPU市場的時機也很有趣。這與高通針對ARM設備上的Windows的獨家協議的預期結束相吻合,這意味着新玩家的大門已經打開,並且基於ARM的Windows PC領域的競爭可能會加劇。與此同時,ARM與高通的法律糾紛也給其他競爭者提供了合適的時機。

隨着英偉達和聯發科將在今年進入PC市場,PC CPU市場即將變得更加擁擠,也是對英特爾等傳統PC處理器巨頭的一次有力挑戰。

x86 VS ARM,誰主沉浮?

隨着蘋果全面轉投自研芯片,以及高通、英偉達、聯發科等芯片廠商的入局,基於ARM架構的PC處理器的市場增長正逐漸加速。

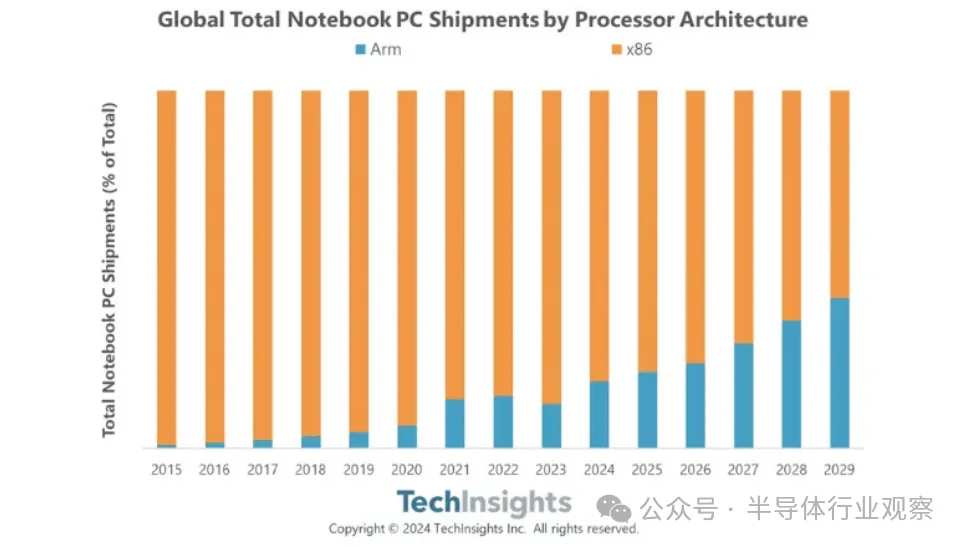

市場調研機構TechInsights預測,2025年搭載ARM架構CPU的筆記本電腦市場份額將達到20%,2029年有望達到40%以上。ARM將對x86在筆記本電腦市場的長期主導地位構成威脅。

ARM公司CEO更是豪言,未來五年內,ARM架構芯片在Windows PC市場的佔有率將超過半數,這無疑爲即將到來的AI PC變革增添了幾分確定性。

能看到,PC市場正逐步邁向ARM與x86雙強對峙的新時代。

過去幾年時間,蘋果已經用自研的ARM架構M系列芯片,在Mac產品線完全取代了原先的英特爾處理器,讓諸多廠商看到了ARM架構芯片在低功耗之外也可以實現高性能。

另一個巨頭高通也推出基於ARM架構的PC處理器,在CPU性能方面實現飛躍,在性能上壓倒了英特爾和AMD的旗艦。

ARM公司熱切希望看到更多的巨頭廠商進軍PC市場。

相比對簿公堂的高通,英偉達和聯發科作爲ARM關係最爲密切的合作伙伴,已經在很多其他芯片領域展開了多次合作,如今也開始向PC CPU發起衝擊。

如果ARM的推動取得成功,市場將重新面臨「洗牌」。對高通、英偉達、聯發科等多年來在ARM架構領域有着深厚沉澱的處理器廠商來講,是巨大的機遇。

但ARM處理器要在Windows PC挑戰英特爾和AMD的x86陣營,依然面臨着不小的障礙。

目前,Windows on ARM雖然支持x86和x64應用的仿真,但仿真的效率和兼容性仍不如原生應用,這在複雜的生產力和專業應用場景中表現得尤爲明顯。同時,主流軟體廠商對ARM平台的適配積極性不足,許多關鍵軟體尚未推出原生版本,這導致用戶在體驗上受限。

此外,遊戲領域的兼容性問題也進一步限制了ARM PC的吸引力,許多企業級應用對ARM平台的支持緩慢,而企業用戶對軟體的兼容性和穩定性要求較高,適配成本成爲一大阻礙。

開發者工具鏈的完善程度也是另一個制約因素,儘管微軟爲ARM開發者提供了一些支持,但與x86平台相比,ARM平台的開發環境和資源仍需進一步優化。高通等廠商若想推動ARM PC的廣泛普及,需要與微軟及開發者緊密合作,推動更多原生應用適配,同時提升仿真性能以緩解生態不足的問題。

不說應用生態太少,難以爲用戶提供流暢使用體驗的Windows On ARM設備,哪怕是擁有macOS,可以爲用戶提供豐富應用生態的蘋果Mac,當前處境也不樂觀。IDC統計數據顯示,今年第三季度蘋果Mac出貨量同比暴跌24.2%。

可見,除了提供硬件的供應商範圍之外,軟體生態仍然是有關ARM PC的最重要問題之一。

整體來看,儘管 Windows on ARM 在技術上已經趨於成熟,但軟體生態的短板仍然是其推廣的最大障礙。只有通過多方協作,ARM PC才能在軟體生態和硬件性能雙重提升的基礎上,真正撼動現有的x86主導市場。

更何況,Intel和AMD沒有坐以待斃,10月中旬AMD與英特爾宣佈,將聯合成立x86生態系統諮詢小組。組織成員還包括微軟、谷歌、Meta、聯想、戴爾等參與x86生態的軟硬件廠商。

根據官方說法,該組織專注於通過實現跨平台兼容性、簡化軟件開發,併爲開發者提供一個識別架構需求和特性的平台,來探索擴展x86生態系統的新方法,

簡單來說,這個小組的目標是要一起協作改進x86的ISA,推動x86陣營的統一,提升兼容性並簡化軟體的開發流程。很可能是爲了對抗ARM的威脅,強化自身競爭力,甩掉一些x86架構積累的包袱。

歷史上,英特爾和AMD之間聯手x86的次數非常少,可以說在過去幾十年中,除了早期的技術授權外,兩家更多的是處於競爭狀態。隨着ARM陣營得越發強大,AMD和英特爾的聯手,其實也暗示着x86陣營未來將直面ARM陣營的挑戰。

結語

可預見的是,隨着ARM生態問題的逐步解決,以及芯片性能的加速提升,未來ARM架構在PC芯片領域的實力不容小覷。在蘋果、高通、英偉達、聯發科等一衆老將的擁躉下,ARM架構陣營將逐步蠶食x86架構的傳統領地。

PC處理器市場,即將風起雲湧。

編輯/Rocky