顺络电子2024年三季报显示,公司主营收入41.95亿元,同比上升14.13%;归母净利润6.24亿元,同比上升30.71%;扣非净利润5.96亿元,同比上升33.41%;其中2024年第三季度,公司单季度主营收入15.04亿元,同比上升11.86%;单季度归母净利润2.56亿元,同比上升15.57%;单季度扣非净利润2.48亿元,同比上升15.88%;负债率45.98%,投资收益-426.39万元,财务费用7235.52万元,毛利率37.31%。

顺络电子2024年三季报显示,公司主营收入41.95亿元,同比上升14.13%;归母净利润6.24亿元,同比上升30.71%;扣非净利润5.96亿元,同比上升33.41%;其中2024年第三季度,公司单季度主营收入15.04亿元,同比上升11.86%;单季度归母净利润2.56亿元,同比上升15.57%;单季度扣非净利润2.48亿元,同比上升15.88%;负债率45.98%,投资收益-426.39万元,财务费用7235.52万元,毛利率37.31%。證券之星消息,2025年1月9日順絡電子(002138)發佈公告稱公司於2025年1月8日接受機構調研,銀華基金、國信證券、財通證券、長盛基金、興全基金、長江證券、財通資管參與。

具體內容如下:

問:請公司車載業務的產品構成?

答:車載業務領域是公司未來發展的重要業務領域之一,公司通過提前佈局該業務領域(2009年開始設想規劃汽車電子業務;2017年產品通過tier1車規級認證),成立專門事業部及下屬控股子公司。公司車載產品早期以主要應用於DS的EP變壓器(該產品市場份額已爲全球第一)爲主,通過優質的客戶資源和深厚的研發功底,目前已經形成車載應用複合,產品類型複合的供應格局,產品已經廣泛分佈於智能駕駛、智能座艙、新能源汽車中的電池、電機、電控等應用方面,已經實現批量化供應的產品包括變壓器、功率電感、功率磁性器件、共模電感、疊層電感等多種品類。隨着智能駕駛、BMS系統、電機電控等應用方向的新產品不斷推出,國內銷售佔比進一步增加,產品組合複合度進一步提升,產品應用結構將繼續優化,銷售業績持續快速增長。

問:公司汽車電子領域的客戶情況?

答:公司致力於成爲汽車電子行業優秀的解決方案提供商,持續保持研發和創新,作爲基礎電子元器件供應商,公司一般不直接對接整車廠商,而是通過tier1廠商供應。公司早已得到海內外頭部大客戶的認可,經過國內外汽車電子客戶的嚴格審核、認證及測試,目前公司汽車電子業務已實現全球頂級汽車電子及新能源汽車頭部客戶的全面覆蓋。

問:請公司汽車電子產品的毛利率情況?

答:(1)首先介紹公司整體毛利率管理情況公司自上市以來,持續進行研發投入及管理創新,不斷推出具有核心競爭力的新產品、降本提效管理工作不斷深化,歷年平均毛利率均保持在同行業較優水平。2024年1-3季度實現銷售毛利156,520.16萬元,較去年同期增長22.53%;2024年Q3毛利率37.93%,實現連續三季度增長。(2)汽車電子事業部孵化於公司繞線事業部,主要產品製成工藝系脫胎於繞線工藝平台,公司在底層材料、工藝、設備、生產等方面的累計深厚,爲車規級產品的研發、製造、批量化提供了堅實的基礎;規模化生產帶來規模效應;具有高技術投入要素的產品在設計初期就參與到核心大客戶的解決方案中;自動化程度高、工藝技術和製程不斷改進和創新,對提升綜合毛利率水平也做出了較大貢獻。未來,公司車載產品將與全球汽車電子友商保持良性競爭。

問:請公司功率磁性器件業務情況?

答:公司對大功率領域的發展前景持續看好(2024年專設功率器件子公司),通過多年專注於基礎材料、前沿技術、應用趨勢及行業痛點的研究,公司開發出多種功率磁性器件產品,已成爲國內少有的定製件系統級解決方案的磁性器件提供商,同時也是少數進入多個國際頭部企業全球供應鏈的中國企業。對於傳統功率磁性器件,公司採用新材料、新工藝、新方案的產品設計,並致力於打造歸一化、標準化、自動化的產品平台。相關產品可應用於汽車電子、服務器、工業控制、新型儲能、智能物聯等多種領域。公司功率磁性器件以自動化及柔性化製造模式相結合,在部分單產品領域打造出全球首條無人化自動生產線。

問:請公司鉭電容產品客戶進展?

答:公司佈局鉭電容產品多年,不斷投入研發力量,通過材料、工藝、製造方面深厚的積累,已經開發出全新工藝的新型結構鉭電容產品,可以廣泛應用於通訊、消費類電子、汽車電子、服務器、工控等領域。公司長期致力於新材料、新技術研究和新產品開發,在滿足全球高端電子製造企業嚴苛的品質需求以及建立安全供應鏈的基礎上,通過持續創新滿足全球高端電子製造企業的發展需要,開拓市場應用領域,爲公司穩健增速發展奠定堅實的基礎。目前公司各類鉭電容產品,爲客戶配套供應產品線,客戶認可度高,市場及客戶層面持續推動中。

問:請公司產品在AI手機中的應用展望?

答:(1)手機增加I功能,預計將增加更多的功能集成需求,預計需要配合使用更多的被動元件。(2)I功能需要更大的內存支撐,同時雲端的通訊需要更高的傳輸速率,這些需求需要更大容量、更高功率密度的電池來滿足。從手機輕薄短小的發展趨勢分析,手機整機空間內部的排布必然更爲嚴苛,對器件進一步提出了小型化的要求。隨着I手機滲透率的逐步提升,對於各類磁性器件的用量和技術要求,也將會處於一個持續提升的趨勢。公司在元件小型化、精細化和複合化方面長期處於全球行業前沿。高性能的元器件需求大量提升,公司作爲優秀的元器件供應商將會受益明顯。

問:請公司在數據中心的佈局情況?

答:數據中心是公司提前佈局的戰略市場。公司產品可應用於數據中心的電源管理模塊,可供應的產品包括一體成型電感、組裝式電感、超薄銅磁共燒功率電感、鉭電容產品等;同時作爲行業衆多頭部企業認證的合格供應商,公司一直積極與頭部服務器大客戶協作,共同開發應用於未來的新產品,尤其是超大電流功率電感方面的業務進展順利。近年來,數據中心市場快速發展,該應用領域市場正在迅速成長,產品銷售增速較高,未來隨着數據中心的市場應用持續推進,公司的提前佈局將會爲公司帶來更爲廣闊的市場空間。

問:請公司新佈局的高溫燃料電池業務情況?

答:公司在陶瓷材料、工藝和製成方面有深厚積累,通過控股子公司信柏陶瓷與臻泰能源合作成立柏泰公司進入固體氧化物電池(SOC,包括SOFC與SOEC等)及相關行業領域,子公司將專注於新型高溫燃料電池技術所用的複合功能陶瓷片的研發、生產和銷售。公司與浙江臻泰能源合資,主要希望能雙方能優勢互補,互相汲取對方長處,打通固體氧化物電池產業鏈上下游,促進行業良性健康發展。公司對新型能源產業長期看好,清潔能源的推廣使用是「雙碳」戰略的必由之路,公司關注新型能源產業的持續發展,並從自身優勢出發,爲國內固體氧化物電池產業長遠發展貢獻力量。

問:請的費用管理情況?

答:目前公司費用支出情況整體受控。公司自上市至今(2023年財務報表數據),業務規模持續成長,年銷售收入複合增長率24%,不斷投入是爲了將來更好的發展人才儲備和培養、技術研發投入、新產品開發儲備、新產能提前佈局、新客戶拓展、基礎領域研究、行業前瞻性的研究。公司的各項投入是有序的並貼合公司長期戰略安排的,聚焦公司戰略和業務規劃,並通過全面經營預算合理管控。有些投入是階段性的,所以費用出現階段性增加或減少也是正常的,但從趨勢上來看,公司會持續性投入研發,同時不斷降本增效,提升其他費用支出的效率。

順絡電子(002138)主營業務:從事各類高精密電子元器件及各類功率電子元器件的研發、生產和銷售。

順絡電子2024年三季報顯示,公司主營收入41.95億元,同比上升14.13%;歸母凈利潤6.24億元,同比上升30.71%;扣非凈利潤5.96億元,同比上升33.41%;其中2024年第三季度,公司單季度主營收入15.04億元,同比上升11.86%;單季度歸母凈利潤2.56億元,同比上升15.57%;單季度扣非凈利潤2.48億元,同比上升15.88%;負債率45.98%,投資收益-426.39萬元,財務費用7235.52萬元,毛利率37.31%。

順絡電子2024年三季報顯示,公司主營收入41.95億元,同比上升14.13%;歸母凈利潤6.24億元,同比上升30.71%;扣非凈利潤5.96億元,同比上升33.41%;其中2024年第三季度,公司單季度主營收入15.04億元,同比上升11.86%;單季度歸母凈利潤2.56億元,同比上升15.57%;單季度扣非凈利潤2.48億元,同比上升15.88%;負債率45.98%,投資收益-426.39萬元,財務費用7235.52萬元,毛利率37.31%。

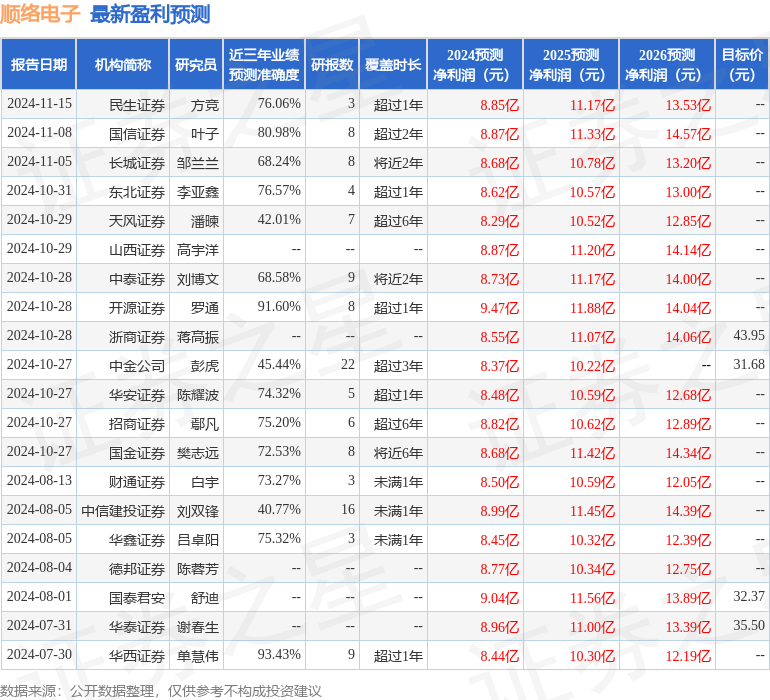

該股最近90天內共有14家機構給出評級,買入評級13家,增持評級1家;過去90天內機構目標均價爲37.82。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1501.13萬,融資餘額增加;融券淨流入346.18萬,融券餘額增加。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。