德意志银行(Deutsche Bank)周二发布的CoTD报告显示,在自1966年以来的14个美联储宽松周期中,10年期美债在目前这个周期中的表现是迄今为止

德意志银行(Deutsche Bank)周二发布的CoTD报告显示,在自1966年以来的14个美联储宽松周期中,10年期美债在目前这个周期中的表现是迄今为止來源:金十數據

德銀的策略師們認爲,美債多頭未來將面臨更多痛苦,但這一切都快結束了。

決定今年市場情緒和表現的一個主要因素是美國國債。

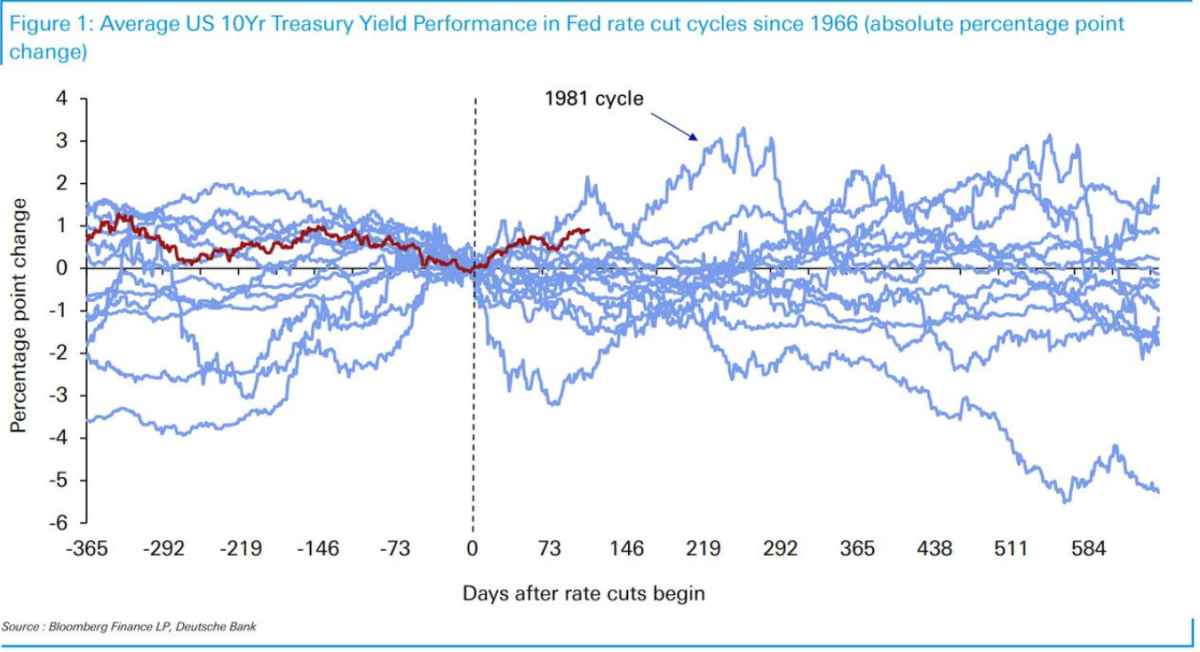

德意志銀行(Deutsche Bank)週二發佈的CoTD報告顯示,在自1966年以來的14個聯儲局寬鬆週期中,10年期美債在目前這個週期中的表現是迄今爲止第二差的。

德意志銀行(Deutsche Bank)週二發佈的CoTD報告顯示,在自1966年以來的14個聯儲局寬鬆週期中,10年期美債在目前這個週期中的表現是迄今爲止第二差的。

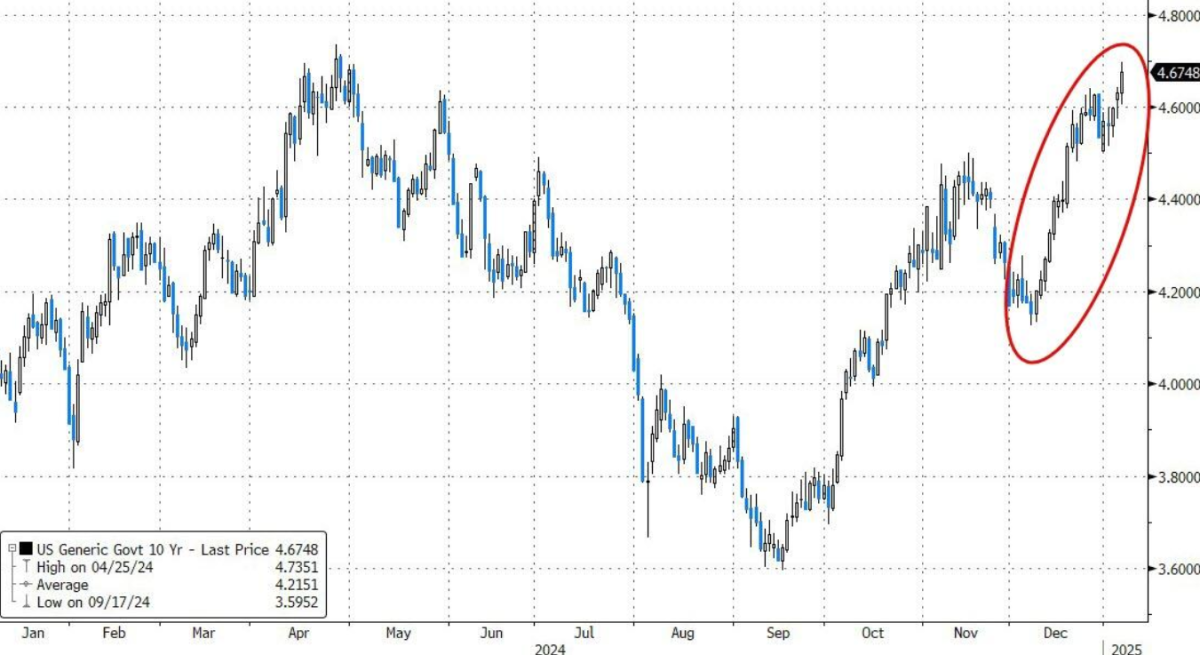

自去年9月中旬聯儲局開始減息以來,10年期美債的收益率已經攀升了91個點子。唯一一次表現比當前更弱的寬鬆週期是在1981年,當時在沃爾克擠壓通脹的後期,聯儲局的政策和利率波動很大。

2024年的聖誕節前,德意志銀行的弗朗西斯-亞里德(Francis Yared)討論了迄今爲止的利率重新定價很可能是要將中性利率定價在3.75-4%之間,以及聯儲局可能在2025年保持高於中性利率的舉措。

有趣的是,在不到4個月前聯儲局開始寬鬆政策的時候,2025年12月合約的利率定價是2.80%,但現在已經升至3.94%。

亞里德認爲,這一波動現已基本完成,但考慮到政府債券供應和通脹預期,全球期限溢價仍然過低。然而,在過去的一年裏,期限溢價一直停留在一個狹窄的歷史低位區間,因此不能保證會有大的變動。

最重要的是,當時亞里德指出,如果期限溢價恢復到2004-2013年的平均水平,那麼10年期美債收益率應該要高出大約40個點子。他在去年11月做出的2025年預測認爲,今年將縮小其中大約一半的差距。

正如我們在上個月看到的10年期美債收益率走勢,該收益率在一個月內已經上升了2個標準差(以今天的價格計算約爲60個點子)。在這種情況下,股市通常會陷入困境。

不過,儘管美債拋售是「極端」,德意志銀行的策略師們也認爲債券多頭未來將面臨更多痛苦,但這一切都快結束了。

編輯/jayden