里根大循環的底層邏輯是用緊貨幣壓通脹,松監管撬動增長,最終造就「經濟增長-強美元-強美股」的增長、流動性和資產循環。

智通財經APP獲悉,中信建投發表研報稱,里根大循環的底層邏輯是用緊貨幣壓通脹,松監管撬動增長,最終造就「經濟增長-強美元-強美股」的增長、流動性和資產循環。特朗普能否復刻里根,中信建投認爲關鍵在於AI科技革命的持續性。未來美股走勢取決於AI撬動的科技革命持續性。若科技具備持續性,則美股偏強,美債利率或因「蹺蹺板」而處高位。

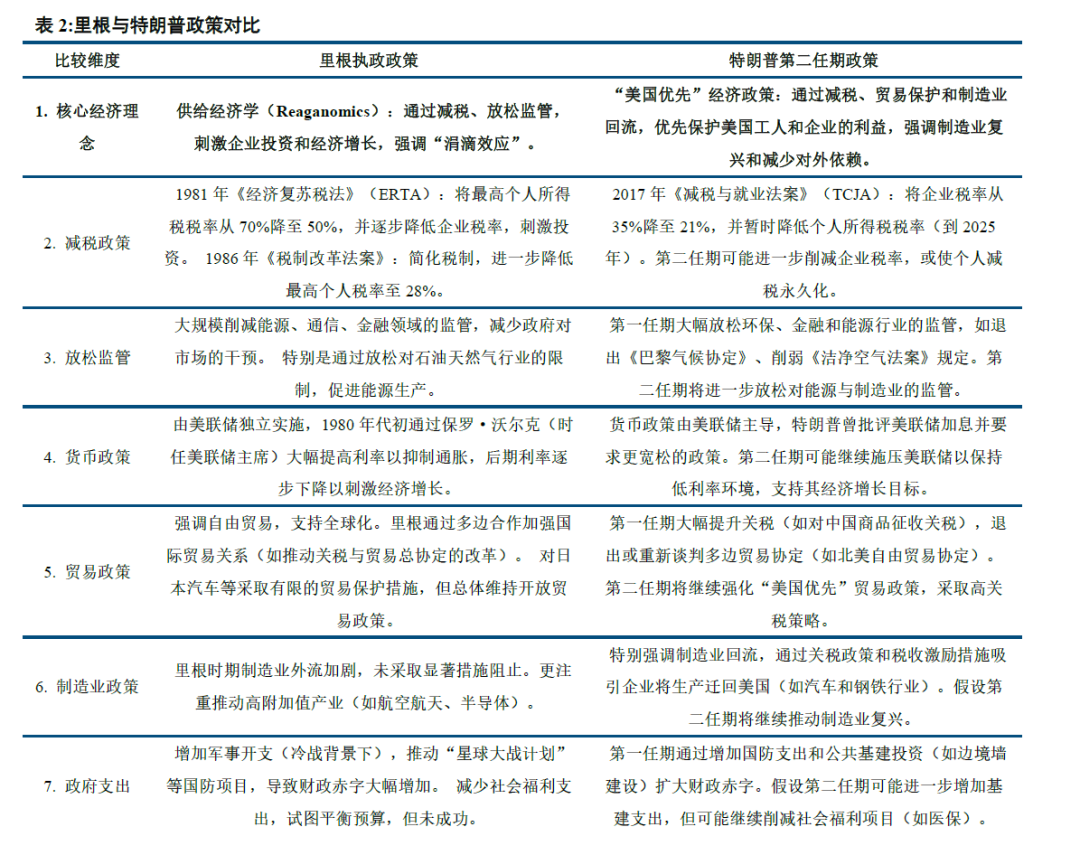

對比里根和特朗普,兩者最大的相似之處在於,政策核心理念一致,即 「減稅」、「放松管制」。

對比里根和特朗普,兩者存在四處不同:

對比里根和特朗普,兩者存在四處不同:

其一,政策落腳點有所差異。特朗普更加註重的移民問題和關稅問題,意圖是「美國製造業回流」。里根需要解決的主要問題是「滯脹」,其並未過度限制製造業外流。其實里根時期基本可以視作美國製造業外流的開始。

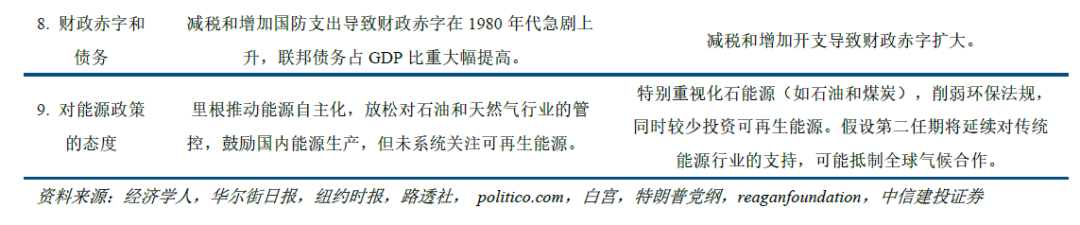

其二,經濟現狀有所不同。里根接手時期,美國正在經歷糟糕的滯脹。不同於里根時代,特朗普第二次接手的美國經濟更爲健康。

其三,科技的重心有所不同。從里根時期到特朗普2.0前夕,美國均是新一代科技浪潮的領頭羊,特朗普時期更偏向軟體。技術驅動因素,里根時期以硬件爲主導,特朗普時期以算法和數據爲核心。經濟影響模式:PC革命直接創造了新產業,而AI革命更多是通過優化傳統產業和推動數字化轉型發揮作用。股市表現:里根時期科技股剛剛嶄露頭角,特朗普時期科技巨頭已成爲主導力量。

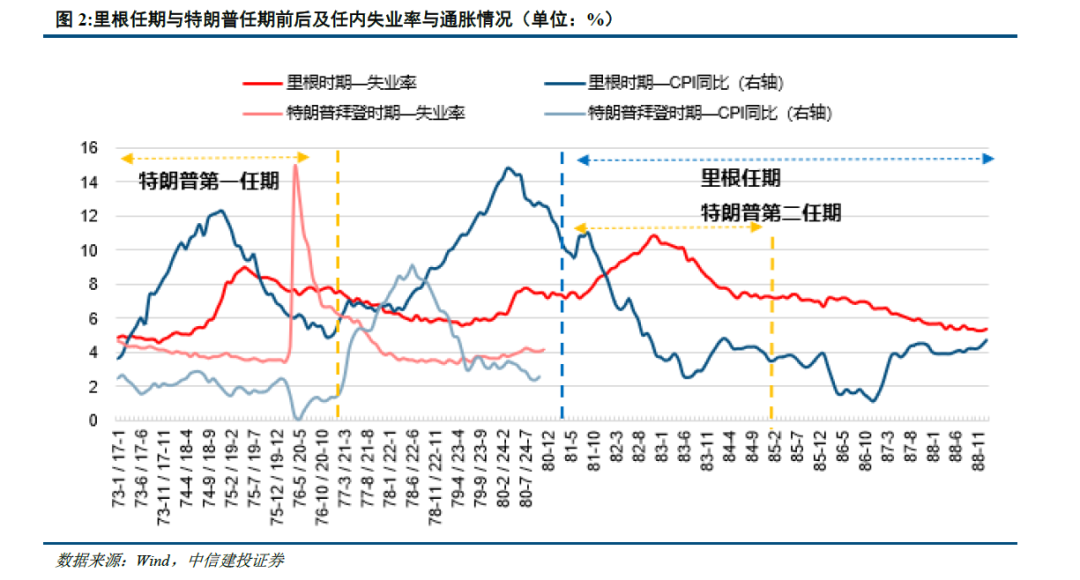

其四,人口增長及驅動力有所不同。里根時期的人口增長主要依賴戰後嬰兒潮。特朗普時期,儘管出生率降低,移民成爲人口增長的重要來源。

特朗普循環的真正關鍵在於科技

1、「經濟增長-強美元-強美股」的循環已經啓動。

2020年初,疫情爆發,美國陷入短暫衰退,失業率飆升。正因爲疫情短暫衝擊,經濟本身就更加容易自愈。疊加美國財政和貨幣政策雙寬鬆,本次衰退得到輕鬆解決。

「大循環」再現,「寬財政+緊貨幣」成功撬動美國產業和消費的活力,形成產業與消費的良性循環。

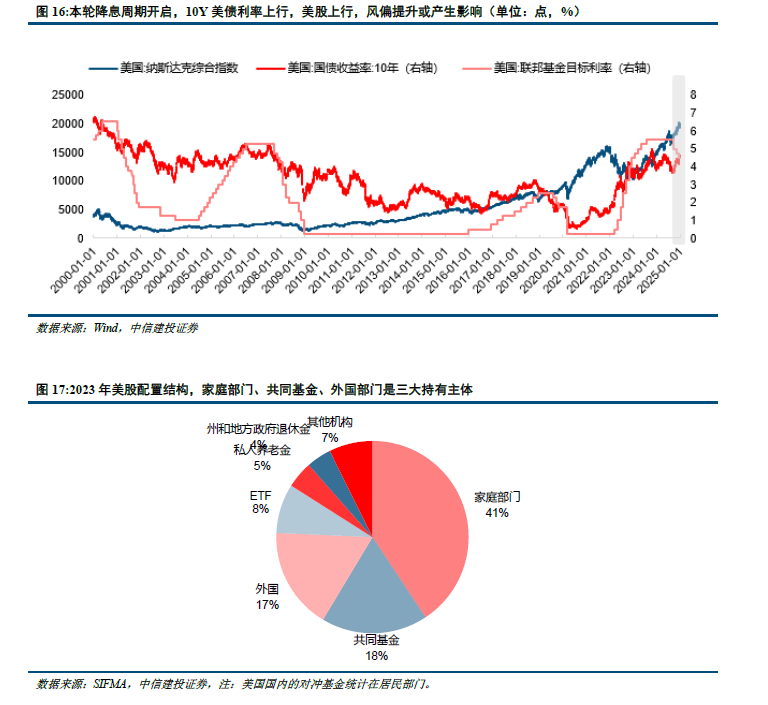

隨後美國方向上收緊貨幣,然而並未衝擊美股。緊貨幣按理將衝擊流動性資產(例如股票),但在科技支撐下緊貨幣反而伴隨着美元回流,這也是緊貨幣可以不用挫傷股市的流動性原因。

美國成爲全球的利率高地,海外低成本資金持續湧入美國,一方面,推升美國金融資產,增加居民財富效應;另一方面促進美國實體投資,助力完成AI產業投資熱潮。

2、特朗普循環能否順暢,關鍵看科技持續性,這也是當下美國經濟及資產走向的關鍵。

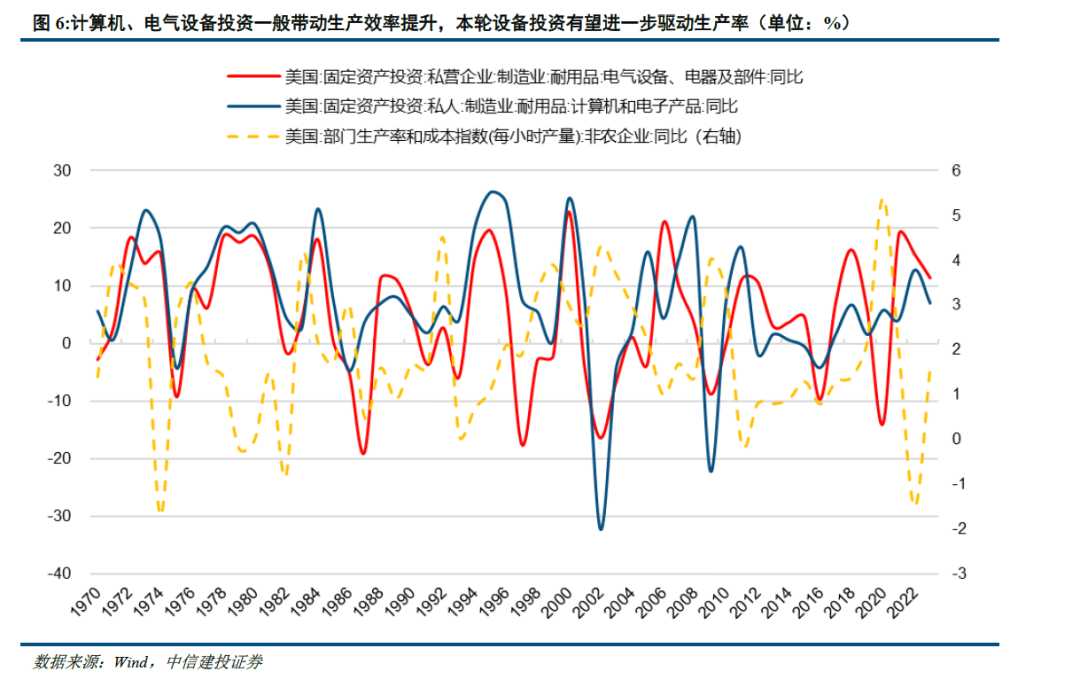

本輪AI革命緣起於拜登產業刺激政策,當下是美股的關鍵,也是美元回流的關鍵。美國科技領域迎來大規模投資,投資首先體現在建造支出方面,設備投資仍處於起量階段。顯然,本輪AI也是美國經濟走向的關鍵。

AI產業爆發式增長首先促進投資增長。計算機、電氣設備產品投資刺激生產率提升。理解到這一點,我們才能夠理解近年美國爲何增長韌性、通脹最後一公里難壓、美股偏強、美債偏弱。

全球資產價格的潛在影響

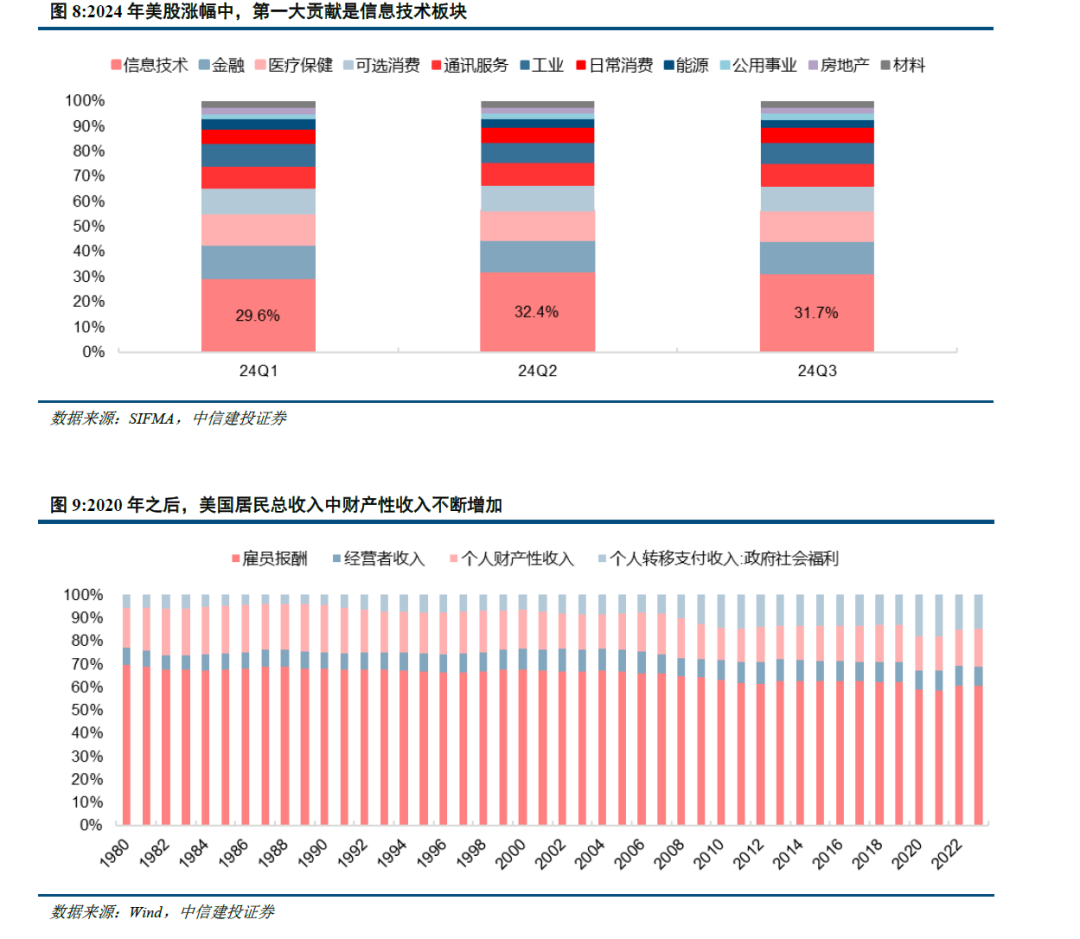

1、美股:科技產業帶動之下美股大概率不弱,能否再度走強關鍵看科技革命持續性。

2024年,美國科技股的表現依舊亮眼,仍是美股增長的重要驅動。下半年,金融條件得到放鬆,美股再次得到提振。2024年,美國高端製造業的建造支出增速仍然明顯高於設備投資增速。

未來能否有持續性的設備投資支出,關鍵取決於科技產業發展趨勢。

2、美債:經歷一輪「再通脹」的概率不高,美債利率下行空間多大,抑或維持高位震盪,這是當下市場分歧所在。我們認爲,若美股偏強,資金風險偏好不弱,那麼美債利率仍然可能因「蹺蹺板」而處於偏高位置。

2024年,美國抗通脹之旅取得了明顯進展,只不過最後的1公里走得反覆和偏慢。這其中最重要的因素在於,科技和高端製造產業投資帶動R&D投資增長、同時美國勞動力市場偏強,因此,租金爲代表的服務業通脹居高不下。這一點是「MAGA運動」的潛在後果。2025年服務業通脹快速下行的概率不高。

3、美元:未來走勢取決於AI帶來的美國和非美利差走向。

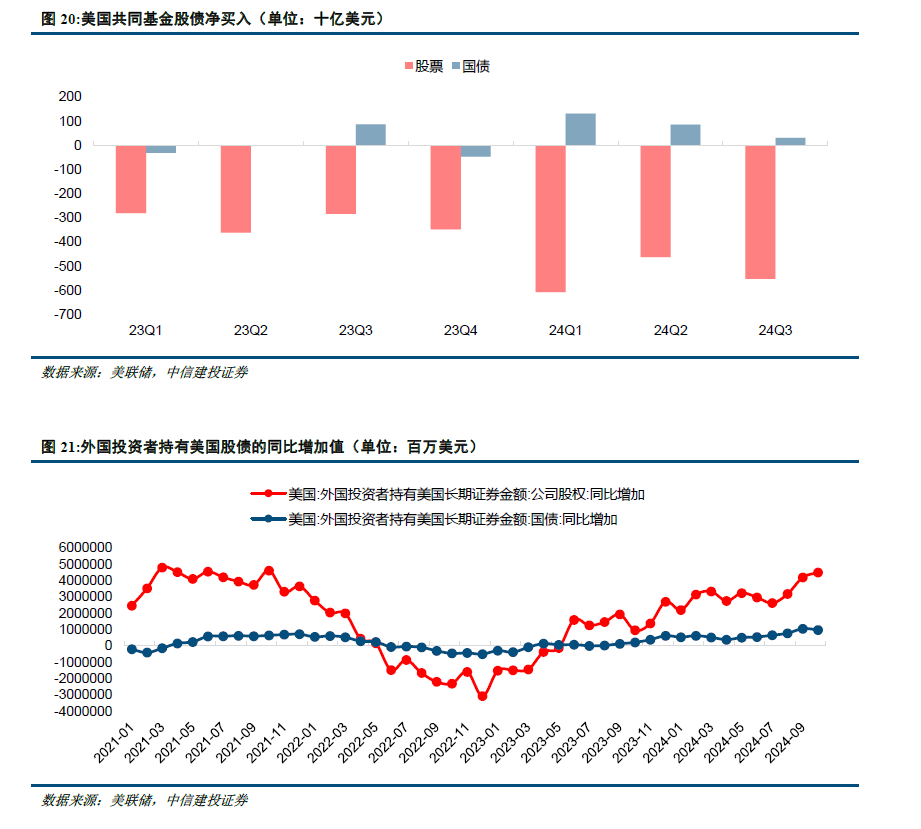

本輪美元潮汐中美元持續流向美國,看似的直接原因是美國增長相對強勁,美股當下具備吸引力,體現爲美國和非美國家之間的利差偏高。事實上美國與非美國家利率週期不同步,關鍵在於美國是本輪AI產業發展的領頭羊,科技、高端製造高速發展和擁有潛在高收益率。

4、大宗商品(工業品):2025年,工業品的定價更多源自預期。

高利率壓制,貿易摩擦可能升級,產業鏈再佈局,全球工業品需求可能維持偏弱。中國經濟仍然處於弱復甦進程中,全球製造業偏弱,決定全球工業品需求難以大幅好轉,從而工業品價格偏弱。

5、黃金:金價不弱,黃金走強依賴的條件(即流動性大幅寬鬆和地緣政治)具有不確定性。

黃金主要由其金融、貨幣屬性定價。中期來看,黃金價格不弱,進一步走強依賴於美債利率、地緣政治衝突。黃金價格不弱的原因在於,國際貨幣體系變革邏輯支持下的央行持續購金。