华尔街有“1月是持有股票的好月份”一说,实际情况则要复杂得多,不过,这并不意味着市场上没有机会。

华尔街有“1月是持有股票的好月份”一说,实际情况则要复杂得多,不过,这并不意味着市场上没有机会。來源:巴倫中文

作者:伊恩·索爾斯伯裏

數據支持這一策略,但也表明近年來其效果有所減弱。就2025年而言,去年美股高回報背後的驅動因素依然存在,但也有一些擔憂因素。

很長時間以來,投資者觀察到一種所謂的“一月效應“,即每年1月往往是一年中股票——尤其是小盤股——表現最好的月份之一。

華爾街有「1月是持有股票的好月份」一說,實際情況則要複雜得多,不過,這並不意味着市場上沒有機會。

華爾街有「1月是持有股票的好月份」一說,實際情況則要複雜得多,不過,這並不意味着市場上沒有機會。

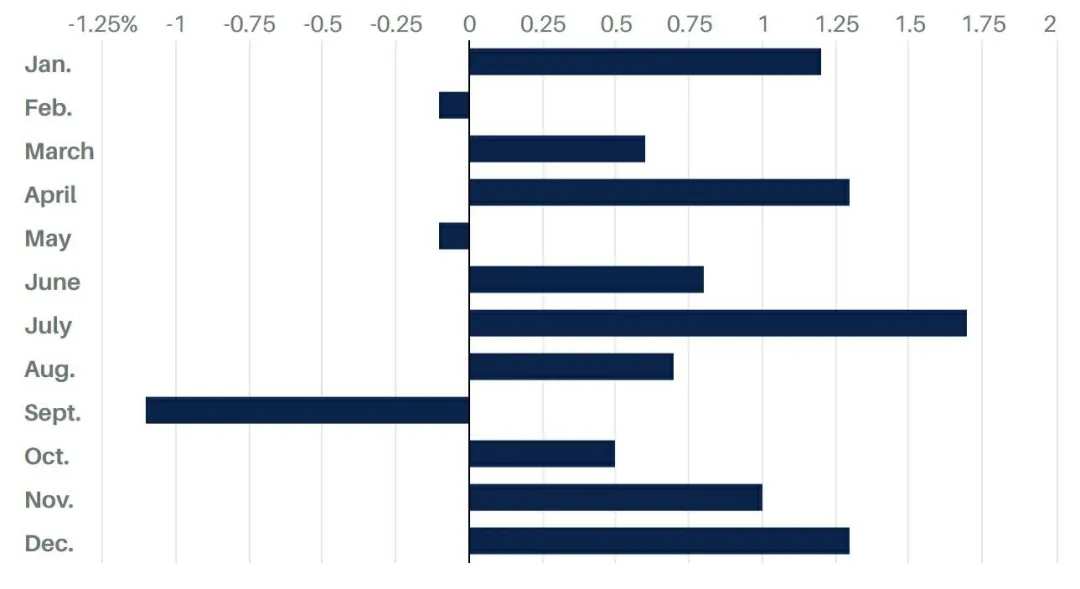

根據道瓊斯市場數據(Dow Jones Market Data),自1928年以來,1月美股的平均回報率爲1.2%,相比之下,其他月份美股的平均回報率爲0.6%。一種普遍解釋是希望避免資本利得稅的投資者通常會在年底賣出買入價格低於當前市值股票,以鎖定稅收虧損,然後在第二年1月買回,從而給它們的股價帶來了提振。

那麼,投資者能否利用「一月效應」?數據支持這一策略,但也表明近年來其效果有所減弱。

景順(Invesco)最近對股市回報進行的一項研究發現,1928年至2000年期間,$標普500指數 (.SPX.US)$在每年1月的平均回報率爲1.7%,這說明「一月效應」確實很強。但近幾十年來的情況則不是這樣,2000年至2023年間,該指數1月的回報率爲-0.3%。

1928年以來,標普500指數1月平均回報率爲1.2%,其他月份平均回報率爲0.6%

景順發現,小盤股也出現了同樣的動態。1979年至2000年間,小盤股1月的平均回報率爲3.2%,但進入21世紀後小盤股1月的回報率僅爲0.1%。

景順在研究報告中得出結論說:「儘管『一月效應』在整個20世紀都存在,但近幾十年其效應已大大減弱。」

不過,投資者仍然可以通過縮小關注範圍受益於「一月效應」。根據瑞銀全球财富管理(UBS Global Wealth Management)的研究,投資者可以直接關注那些收益於因避免稅收損失被賣出、隨後被買回的股票。

該機構在研究報告中寫道:「在過去35年裏,在一個日歷年裏下跌超過10%的標普500指數成分股,在接下來一年1月的平均回報率爲2.3%。」

Wolfe Research最近也做了類似研究,該機構指出,在每年12月15日至第二年1月底期間,股市上表現最差的100只股票的平均回報率往往比大盤高出約2.5個百分點。該機構認爲,今年有望受益的股票包括$沃爾格林-聯合博姿 (WBA.US)$和 $英特爾 (INTC.US)$ 。

另一種方法是關注因數。美銀證券(BofA Securities)最近在一份報告中也指出,近幾十年來,「一月效應」似乎已經消退,但該機構在八個不同因數中找到了跑贏的股票。

美銀證券的研究結果顯示,估值有吸引力的小盤股表現最好,它們的估值是基於較低的遠期市盈率和較低的銷售額與企業價值比率等因數。自1989年以來,估值有吸引力的小盤股1月平均跑贏羅素2000小盤股指數1.6個百分點。

相比之下,美銀證券研究的8個因數中,動量股表現最差,跑輸0.6個百分點。

2025年「一月效應」能否爲投資者帶來回報?2024年股市高回報背後的驅動因素依然存在,包括美國經濟繼續增長以及人工智能爲科技公司帶來的巨大利潤等,但也有一些擔憂因素。

去年12月股市表現一般,說明投資者終於開始擔心股市估值高企這個問題了。當選總統特朗普即將於1月20日舉行的就職典禮增加了一個變數,華爾街正在嘗試搞清楚新一屆政府的優先事項有哪些。早期跡象並不樂觀:週四(1月2日)是新年首個交易日, $標普500指數 (.SPX.US)$ 當日下跌約0.5%。

編輯/Rocky