Pasquariello认为,

Pasquariello认为,

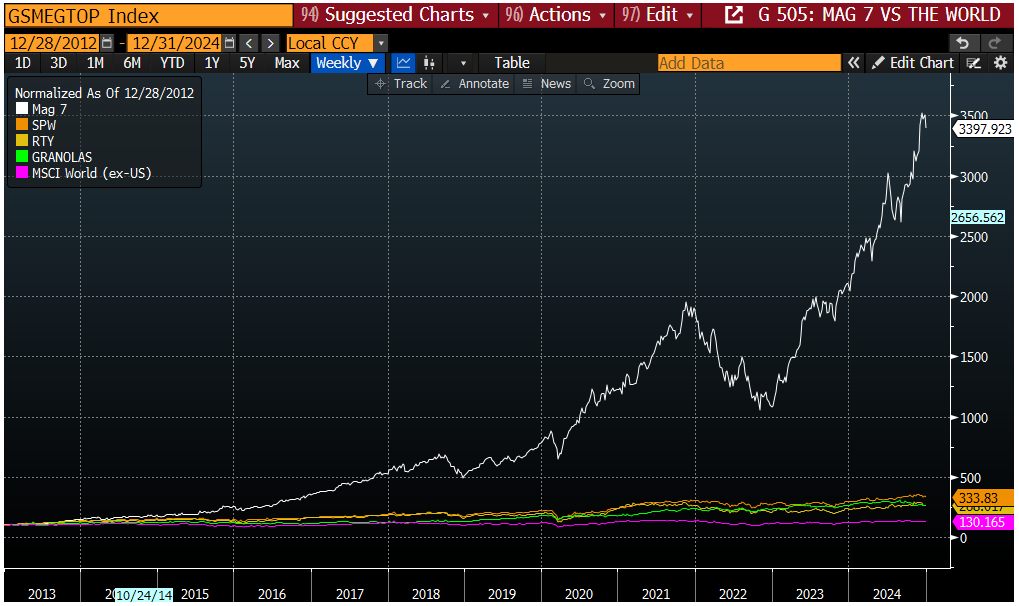

據高盛對沖基金業務負責人Pasquariello,2024年,美股七大科技巨頭股價飆升48%,創造了6萬億美元的額外市值。雖然大型科技股繼續充當市場的「火車頭」,但今年的市場也表現出了良好的廣度。他認爲,接下來市場的主要驅動力將轉向盈利增長。

新年伊始,高盛對沖基金業務負責人Tony Pasquariello 發佈了他今年的第一份報告,簡要總結了過去一年18個關鍵「簡短觀察」。

Pasquariello指出,從總回報和夏普比率來看,2024年對於美國股市來說是一個出色的年份,這是自1998年和1999年以來,標普500指數首次連續兩年總回報率超過20%。

Pasquariello認爲,接下來市場的主要驅動力將轉向盈利增長,他認爲市場過於重視市盈率,而忽視了市盈率增長,相較於其他市場,美國市場總體上並不算過於昂貴,尤其是科技股。

Pasquariello認爲,接下來市場的主要驅動力將轉向盈利增長,他認爲市場過於重視市盈率,而忽視了市盈率增長,相較於其他市場,美國市場總體上並不算過於昂貴,尤其是科技股。

據Pasquariello,2024年,美股七大科技巨頭股價飆升48%,創造了6萬億美元的額外市值。雖然大型科技股繼續充當市場的「火車頭」,但今年的市場也表現出了良好的廣度(特別是在下半年)。

以下是Pasquariello觀察小結,由AI翻譯和校對:

1. 儘管面臨諸多挑戰,2024年對於美國股市來說是一個出色的年份(我在此對措辭進行了斟酌——特別是考慮到12月的疲軟收官——但可以說,長期平均年回報率的翻倍足以稱之爲「出色」)。對於主要股指而言,以下是它們的總回報和夏普比率(按後者排名):

- 標普500指數:+25% / 2.0

- 納斯達克100指數:+26% / 1.4

- 道瓊斯工業平均指數:+15% / 1.3

- 標普500價值指數:+13% / 1.1

- 中盤400指數:+14% / 0.9

- 羅素2000指數:+12% / 0.6

2. 這是自1998年和1999年以來,標普500指數首次連續兩年總回報率超過20%。此外,自1975年和1976年以來,該指數首次連續兩年夏普比率超過2.0。

3. 除了資本的大量流入,市場的基本動力也同樣顯而易見:美國經濟強於預期;聯儲局減息100個點子;結構性創新(如AI)持續蓬勃發展。然而,實際情況要複雜得多:圍繞美國增長的可持續性曾多次產生疑問(最近一次出現在9月);聯儲局的政策路徑曲折,與最初的預期大相徑庭;關於AI效用和投資回報率的爭論也依然存在。

4. 標普500指數年初的預期市盈率爲19.5倍,年末升至21.5倍。無論是看市盈率、股權風險溢價、週期調整市盈率,還是大多數傳統估值指標,2024年初的市場起點客觀上已經較高。然而,最終這並未阻礙市場的增長——如果有不同之處,那就是這個市場獎勵了那些敢於在高點買入的投資者。

5. 接下來,我認爲市場的主要驅動力將轉向盈利增長。在這個背景下,我提出三點:

- 2024年,盈利增長推動了約一半的指數回報;

- 美國投資組合策略預測2025年盈利增長爲11%;

- 我認爲市場過於重視市盈率,而忽視了市盈率增長(後者表明,相較於其他市場選擇,美國市場總體上,尤其是科技股,並不算過於昂貴)。

6. 美國科技公司繼續吸引市場的目光。在前一年55%的總回報之後,納斯達克100指數今年再次上漲26%。對於那些跟蹤的朋友來說,這意味着過去16年中有15年該指數實現了正的總回報。儘管明年相對盈利增長可能顯著放緩,但這個領域仍然提供了獨特的「劍與盾」組合,其他地方難以找到類似的機會。

7. 在這一背景下,七大科技巨頭(Magnificent Seven)股價飆升48%,創造了6萬億美元的額外市值。將這些公司總市值(18萬億美元)與其他整體板塊進行比較:歐洲斯托克600指數爲14萬億美元;MSCI中國爲9萬億美元;日本TPX爲6萬億美元。再往下看,年初至今的變動(以總回報表示)如下:

- 英偉達:+171%

- Meta:+66%

- 特斯拉:+63%

- 亞馬遜:+44%

- 谷歌:+36%

- 蘋果:+31%

- 微軟:+13%

(美股七大巨頭強勢領跑)

8. 儘管年末出現回撤,英偉達的表現值得特別提及,因爲它增加了2萬億美元的市值。一次又一次,英偉達推動了整個市場的上漲——單獨貢獻了標普500指數21%的上漲(和納斯達克100指數26%的上漲)。簡而言之,我從未見過如此大規模的公司以如此快速的速度增長其盈利,因此,過去十年間其股價上漲了27,000%(相當於每年平均增長約75%)。

9. 與此同時,市場對於長期增長的回報表現出了更高的辨識度。例如,一些不盈利的科技公司(如GSXUNPTC+1%)或生物技術公司(如SPSIBI+1%)的表現極爲糟糕。此外,雖然我對某些領域的泡沫風險有所擔憂,但2024年並沒有出現2021年那種級別的過度行爲(比如NFTs、SPACs和大麻股)。

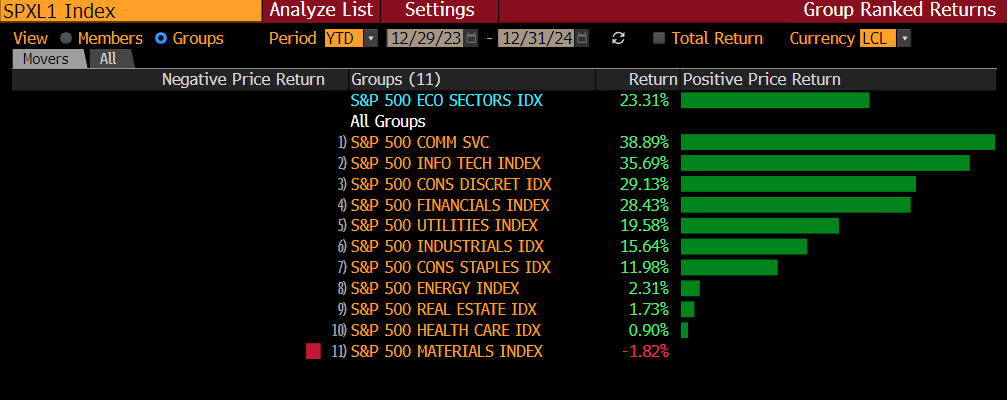

10. 雖然大型科技股繼續充當市場的「火車頭」,但今年的市場也表現出了良好的廣度(特別是在下半年)。正如下面第一張圖表所示,除了一個板塊外,其它板塊均實現了正回報。在這種廣泛的反彈中,美國消費者再次擊敗了空頭;金融和公用事業股提供了十年前難以想象的動力;工業股因電力和國防主題而受到了追捧。

11. 在COVID後時代,期權市場在今年某些時段扮演了重要角色。我認爲,我們大多數人都會記住VIX指數如何從15飆升至65——然後僅僅兩週後又迅速回落至15。如果從這次閃電般的波動中學到什麼,那就是通過使用VIX看漲期權,而不是僅僅買入標普500看跌期權,來更好地戰術性管理風險。

12. 儘管美國國債收益率在曲線變陡的情況下上漲,但長期債務的表現比年初時預期的要好(回想一下,2023年第四季度市場對赤字的擔憂較大,但從那時起,情況變得更加嚴峻)。考慮到一路上吸收了大量的拍賣供應——以及圍繞美國通脹「最後一英里」問題的回歸——我認爲這可以視爲債券和股票市場的勝利。不過,值得注意的是,2024年的相對穩定並不意味着2025年將同樣穩定,尤其是2024年第四季度美國利率飆升(以及期限溢價的增加)這一特徵。

13. 美元今年以高點收官。在資產回報出色、資本流動健康以及可用收益率合理的背景下,這一切都符合常識測試。再次強調,我不會在新的一年裏挑戰主要宏觀趨勢,尤其是在新一輪聯邦政策實施的背景下。

14. 我還要對比特幣表示讚賞:在前一年上漲157%後,它今年再次上漲了120%。僅僅兩年前,比特幣因SBF事件跌破了16000美元,而現在可以說,比特幣已初步確立了作爲數字存儲價值的地位。雖然其價格波動仍然依賴於寬鬆資金的流動——我認爲它本質上是一個流動性海綿——但每過一年,這個資產類別的信譽就會稍有提升。

15. 2024年是美國例外主義的一年嗎?是的。它是唯一的遊戲嗎?不。例如,中國股票表現不錯(上證綜指+19%),中國臺灣是明星(台灣加權指數+32%),印度有所回落(印度NIFTY+10%),韓國則表現疲軟(韓國KOSPI-10%)。

16. 日本今年經歷了一個奇特但強勁的年份(日經225指數+21%,東證指數+20%),日本國債收益率也以高點收官。在這個混合中,一些特定板塊提供了出色的回報:大型銀行股上漲64%,國防板塊上漲56%。儘管我認爲這是一個引人注目的機會集,但我需要指出兩個事實,這引發了關於規模的問題:

- 今年幾乎所有的強勢表現都出現在上半年,特別是在半導體等領域;

- 作爲一個已經存在近150年的發達股票市場,日本市場在8月某個晚上經歷了12%的劇烈下跌。

17. 至於歐洲股市,我持謹慎樂觀的態度。斯托克600指數的總回報爲10%。更爲印象深刻的是,德國DAX指數上漲了19%,接近歷史高點。儘管我堅決反對每年第一季度流行的「歐洲股市便宜」說法,但我確實在一些細分領域識別出了高質量的股票。

18. 最後一個觀察:再次強調,這些點對點的回顧極大地低估了導航路徑的難度。還記得4月份的通脹壓力嗎?還記得7月份Sahm規則被觸發時的情景嗎?還記得8月5日早上你拿起電話時的心情嗎?還記得9月第一週英偉達下跌14%時的震驚嗎?儘管這些時刻都值得關注,但最終,投資者們還是堅持了美國股市的主要趨勢,併成功應對了市場的波動。感謝2024年所帶來的高質量機會,我相信2025年將是不同類型的一年,儘管挑戰依舊存在,但它將爲股票交易員和宏觀交易員提供一些非常有趣的「狩獵」機會。