回顾2024年,受风光装机高增、电改进程加速、储能系统价格回落、顶层政策明确等多项驱动因素影响,储能项目招标/规划量持续增长,配储时长稳步提升,全球储能市场迎来高速发展期。

回顾2024年,受风光装机高增、电改进程加速、储能系统价格回落、顶层政策明确等多项驱动因素影响,储能项目招标/规划量持续增长,配储时长稳步提升,全球储能市场迎来高速发展期。TrendForce集邦諮詢預計,2025年全球儲能新增裝機有望達86GW/221GWh,同比增長27%/36%,平均儲能時長約爲2.6小時。

智通財經APP獲悉,集邦諮詢發文稱,隨着全球能源轉型的加速推進,儲能成爲了能源領域的新焦點,各地可再生能源目標或將保障全球中長期儲能需求的增長。TrendForce集邦諮詢預計,2025年全球儲能新增裝機有望達86GW/221GWh,同比增長27%/36%,平均儲能時長約爲2.6小時。

2025年全球儲能市場裝機需求展望

回顧2024年,受風光裝機高增、電改進程加速、儲能系統價格回落、頂層政策明確等多項驅動因素影響,儲能項目招標/規劃量持續增長,配儲時長穩步提升,全球儲能市場迎來高速發展期。

回顧2024年,受風光裝機高增、電改進程加速、儲能系統價格回落、頂層政策明確等多項驅動因素影響,儲能項目招標/規劃量持續增長,配儲時長穩步提升,全球儲能市場迎來高速發展期。

根據TrendForce集邦諮詢數據顯示,從總量來看,在2020年到2023年,全球新型儲能裝機從11.3GWh快速提升到了110GWh,年均複合增長速度高達113%,呈現出快速上升的趨勢。

TrendForce預計,2024年到2025年儲能的裝機需求雖然仍舊保持着比較高的增長趨勢,但是年均複合增長率將會大幅放緩至27%。其中2025年全球儲能的新增裝機將會達到約86GW/221GWh,同比實現27%/36%的增長。

全球儲能細分市場裝機需求

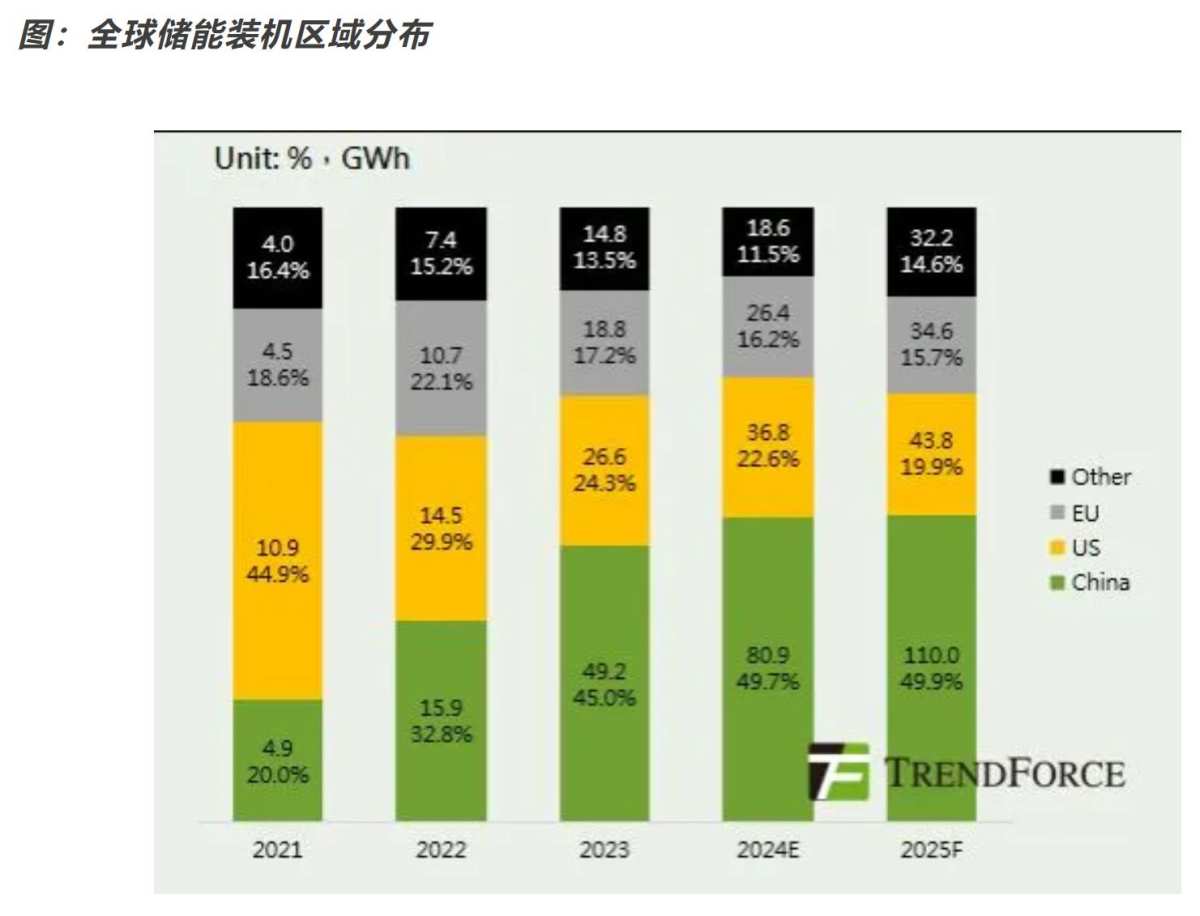

在能源轉型背景下,全球儲能需求蓬勃增長,海外多個國家和地區發佈儲能規劃。從市場分佈來看,TrendForce預計重點區域市場格局不變,中、歐、美仍爲主要市場,中美歐儲能新增裝機佔全球的85%,繼續引領全球儲能需求增長。

中國方面,預計2024/2025年新型儲能新增裝機81/110GWh,大儲加速佈局,工商儲增長強勁;

美國方面,預計2024/2025年新型儲能新增裝機37/44GWh,裝機仍以大儲爲主;

歐洲方面,預計2024/2025年新型儲能新增裝機26/37GWh,部分地區補貼退出導致戶儲需求減少,但大儲有望起量。

值得注意的是,部分新興市場在能源轉型戰略、電力短缺、電價上漲等多重因素的驅動下,裝機需求有望加速釋放,新興儲能市場表現亮眼,中東非增長表現最爲強勁。TrendForce集邦諮詢預計2024/2025年中東非儲能裝機分別2.8GWh/8.6GWh,同比增長43%/24%。

大儲/戶儲/工商儲細分場景分析

在儲能產業的市場化進程中,各個細分市場的產品具有一定差異性,極大地影響儲能產業鏈相關企業的市場定位、資源投入、產品模式和發展模式。

TrendForce集邦諮詢分析師表示,展望2025年,大儲仍是全球新增裝機主要類型,歐洲戶儲有回調預期,亞非拉等新興市場戶儲需求啓動。

從當前來看,大儲仍爲全球儲能新增裝機的主要類型。TrendForce預計2025年全球大儲裝機72GW/188GWh,佔新型儲能裝機比重約84%/85%。中國、美國是大儲主要市場,歐洲、中東市場也逐漸起步。國內通過強制配儲政策+電力市場化建設,海外通過補貼激勵和市場化回報,推動大儲商業模式逐漸完善,裝機不斷增加。

戶儲爲第二大裝機類型,預計2025年市場需求較2024年微幅下降,不同區域表現分化。歐洲在電價、氣價雙回落的背景下,裝機迫切性減弱,增速有望回調,美國以及亞非拉新興市場在高電價及電力短缺等因素驅動下有望迎來增長。

工商業儲能裝機體量相對較小,國內通過分時電價機制鼓勵工商儲裝機,裝機快速增長。海外工商儲由於歐、美工商業電價較低,激勵機制不足,工商儲市場空間有待打開,後續發展潛力充足。

隨着產業的快速發展,儲能市場規模正在迅速擴大,技術的多樣化和成本的下降被視爲推動市場發展的關鍵因素。此外,目前的市場競爭加劇,在不同的市場中中國企業面臨着不同的機遇和挑戰,需要不斷提升自身的競爭力,以在全球儲能市場中佔據更大的份額。