国信证券认为,印度证券市场的完备结构和制度建设是其长期牛市的根本原因,多元竞争的市场结构、IPO简化流程与低市值要求、严格的退市制度、T+1为主T+0为辅的灵活交易制度、稳定的回购与分红、共同基金的广泛参与......等等,都是印度股市走出长牛的秘诀。

经过上半年的狂飙和下半年的回落之后,印度基准股指Nifty 50指数今年最终以8.8%的涨幅收官,这是印度股市连续第九年上涨。而将时间线拉长到2010年,过去十四年,Nifty 50指数的累计涨幅已经达到惊人的355%,在全球主要股指中领先。

那么,印度股市是如何走出长牛的?国信证券分析师王开在周二发布的报告中指出,印度证券市场的完备结构和制度建设是其长期牛市的根本原因,多元竞争的市场结构、IPO简化流程与低市值要求、严格的退市制度、T+1为主T+0为辅的灵活交易制度、稳定的回购与分红、共同基金的广泛参与......等等,都是印度股市走出长牛的秘诀。

多元竞争的市场结构

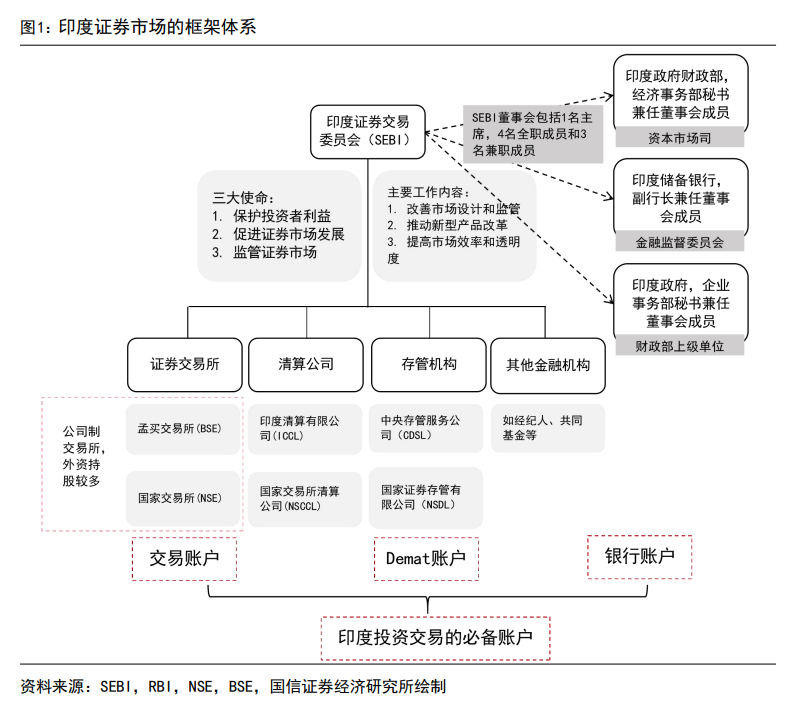

印度证券市场由证券交易委员会(SEBI)监管,两大交易所国家交易所(NSE)和孟买交易所(BSE)构成竞争性市场结构。这种“多头治理、政出一门”的监管模式,确保了政策执行的一致性,同时提升了市场效率。

印度证券市场由证券交易委员会(SEBI)监管,两大交易所国家交易所(NSE)和孟买交易所(BSE)构成竞争性市场结构。这种“多头治理、政出一门”的监管模式,确保了政策执行的一致性,同时提升了市场效率。

从市场主体看,有竞争、有层级的市场结构是运行效率的保证。国信证券写道:

两大交易所——国家交易所(NSE)和孟买交易所(BSE)在互相竞争中发展出以自身为中心的体系,如NSE设立国家交易所清算公司(NSCCL) 和国家证券存管有限公司(NSDL)为自身交易提供清算和证券存管功能,而BSE设立印度清算有限公司(ICCL)和中央存管服务公司(CDSL)提供相同 的功能,两大交易所设立的子公司互不干涉,却又在同一个市场中竞争,这种有效竞争与梯队式管理相结合的模式增进了印度证券市场运行的效率。

印度目前有6家证券交易所,包括3家综合性证券交易所和3家商品交易所。为避免“共同上市”可能带来的日内套利,印度的现货交割制度考虑了跨交易所交易的情况。在印度,虽然一支股票的价格可能在两个交易所出现差异,但其买入卖出交割时点的差异避免了套利行为:购买的股票会在T+1晚上交割到demat1账户,但卖出的股票需要在T+1上午兑换。

简化的IPO流程与低市值要求

2024年,印度IPO市场好不热闹。BSE IPO指数累计上涨34.83%,科技和消费品行业的IPO市场尤其强劲,上市公司数量陡增。

作为股市的微观主体的准入要求,IPO在制度设计中承担了“第一道关”的作用。印度的IPO制度以简化流程和严管披露为核心,对上市公司市值要求较低,允许企业在不同交易所同时上市。据国信证券研报:

第一,SEBI会要求企业更名之后,必须以新名称从上一个年度获得50%以上的营业总收入,才可正常进入 IPO流程,这避免了“并购换壳”给资本市场带来的冲击。

第二,印度对上市公司的市值要求较低,且允许企业在不同交易所同时上市,如NSE对上市公司提出2.5 亿卢比市值要求,大概相当于2100万人民币。

灵活的交易制度、差异化保证金比例

国信证券表示,印度的交易制度既维护了其作为发展中国家的“本”——金融系统的脆弱性, 又体现了活跃金融市场的“道”——不断细化规定以促进公平交易的发生。

值得注意的是,T+1为主的结算周期下,试验性的T+0和简易盘后交易为流动性“松绑”,同时较低的保证金比例要求提高了市场杠杆化程度。国信证券写道:

整体来看,印度股市的制度没有盲目脱离发展中国家的正常区间——相对较短的交易时长、T+1 为主的结算周期、一定的日内涨跌幅限制;同时又“千方百计”地为流动性“松绑”——简易版的盘后交易、限制性的T+0 推广、 差异化的涨跌幅限制和熔断机制。

2024年3月21日,SEBI宣布,决定引入T+0结算周期的Beta版本,在股票现金市场上作为现有T+1结算周期的补充,限定在25种特定证券和限定数量的经纪人之间进行。交易周期从T+5 变迁到T+0,印度股市用了二十三年。

国盛证券表示,这意味着投资者可以更快地对市场信息做出反应,资金周转速度加快,股市流动性也大大提高。

对于保证金交易而言,印度股市对保证金比例的要求较低,对于低风险权重股仅要求15%左右的保证金比例,杠杆化程度较高,同时制定了差异化保证金比例和峰值保证金策略,防范市场风险。

监管“先发制人”,重罚违法犯罪行为

“先发制人”是印度市场架构的重要特征。SEBI和交易所通过定期监测和审查对上市公司的违规行为标记、处罚甚至递交违法审理。

据国信证券研报,在监管流程中,SEBI联合交易所通过分级监管(GSM)、额外监管(ASM)等措施标记异常公司,并通过限制日内涨跌幅、强制纳入集合竞价和T2T结算等方式进行惩罚;

交易面之外,印度依据法律法规的惩处才是震慑股票市场违规行为的重中之重。对于违法法律法规的财务造假、公众欺诈等行为,法院审理后将给予主要责任人最高10年的监禁和最高2亿人民币的罚款,以严厉的惩罚机制保障投资者的合法权益。

严格的退市制度

退市是证券市场的“最后一道关”。国信证券认为,印度退市制度简明、清晰、合理,有助于经营状况欠佳的公司规避资本市场的扰动,促进市场健康发展。

国信证券研报显示,印度退市体系要求主要以强制退市和自愿退市两类所区分,前者主要针对违反上市规则或法律法规的公司,通过证券交易所专门的小组来执行,后者则为公司提供了灵活性,允许其根据自身战略需求主动退出市场,如进行私有化或并购重组。

值得注意的是,印度对强制退市的企业规定了更长的市场再准入年限、股份冻结和更严格的回购与披露协议等等,这对企业有更负面的影响,是对上市公司的警醒和威慑。

良性的“回购文化”

国信证券表示,印度公司在回购中表现较好,这有赖于其市场中良性的“回购文化”,以及监管对于“假回购”行为的限制。

对于分红而言,证券交易委员会并不强制上市公司分红,但要求排名前1000的上市公司制定分红政策,明确分红标准。

据统计,印度股市长期以来通过回购和分红实现了资金的有效回馈,总金额已经超过了IPO融资额。

![big]()

并购重组政策

印度的并购活动受益于证券的“无纸化”改革、快速审批机制和传闻澄清机制等一系列政策,成为引进外资、促进国内生产力发展的重要渠道。

共同基金的推动作用

低费率环境下,近年印度共同基金规模迅速扩大,已成为股市的一大重要推力。截至近年9月30日,印度偏股型公募基金总规模达67.09万亿卢比,占印度股市总市值的14.12%,占比甚至超过不少发达国家。国信证券表示:

这意味着源源不断的资金流入股市,且长期投资导向的共同基金不会频繁买卖股票,有助于减小市场波动,提升股市稳定性,从而为印度股市长牛提供保障。

据国信证券研报,印度的共同基金费率包括买入、卖出手续费、管理费、发行和服务费等等,名目较多,但SEBI对总费率进行了一定的限制,以规范共同基金行为。

简单来说,SEBI为每一类共同基金规定了总费率上限,一般股票型基金的最高费率要高于其他类基金。对于开放式基金而言,SEBI 进行了阶梯式的费率监管,即在不同的规模区间中有不同的最高费率限制,这也在一定程度上保障了小型共同基金的发展。

印度“国家队”,谨慎参与

战略资金往往指那些由国家出资设立或支持的投资平台或资管计划所管理的资金,俗称“国家队”。印度“国家队”主要由养老金基金组成,如雇员公积金组织EPFO和个人养老金——国家养老系统信托(NPST)。

两者的规模相差较大,以2022-2023财年口径计算,EPFO管理规模约为21万亿卢比(2543 亿美元),而NPS管理规模约为8万亿卢比(约为1069 亿美元)。

印度的战略资金资金对于股市的配置还是偏谨慎的。根据EPFO相关规定,其持仓权益类资产应在5%-15%之间,这一比例并不算高。

國信證券認爲,印度證券市場的完備結構和制度建設是其長期牛市的根本原因,多元競爭的市場結構、IPO簡化流程與低市值要求、嚴格的退市制度、T+1爲主T+0爲輔的靈活交易制度、穩定的回購與分紅、共同基金的廣泛參與......等等,都是印度股市走出長牛的秘訣。

經過上半年的狂飆和下半年的回落之後,印度基準股指Nifty 50指數今年最終以8.8%的漲幅收官,這是印度股市連續第九年上漲。而將時間線拉長到2010年,過去十四年,Nifty 50指數的累計漲幅已經達到驚人的355%,在全球主要股指中領先。

那麼,印度股市是如何走出長牛的?國信證券分析師王開在週二發佈的報告中指出,印度證券市場的完備結構和制度建設是其長期牛市的根本原因,多元競爭的市場結構、IPO簡化流程與低市值要求、嚴格的退市制度、T+1爲主T+0爲輔的靈活交易制度、穩定的回購與分紅、共同基金的廣泛參與......等等,都是印度股市走出長牛的秘訣。

多元競爭的市場結構

印度證券市場由證券交易委員會(SEBI)監管,兩大交易所國家交易所(NSE)和孟買交易所(BSE)構成競爭性市場結構。這種「多頭治理、政出一門」的監管模式,確保了政策執行的一致性,同時提升了市場效率。

印度證券市場由證券交易委員會(SEBI)監管,兩大交易所國家交易所(NSE)和孟買交易所(BSE)構成競爭性市場結構。這種「多頭治理、政出一門」的監管模式,確保了政策執行的一致性,同時提升了市場效率。

從市場主體看,有競爭、有層級的市場結構是運行效率的保證。國信證券寫道:

兩大交易所——國家交易所(NSE)和孟買交易所(BSE)在互相競爭中發展出以自身爲中心的體系,如NSE設立國家交易所清算公司(NSCCL) 和國家證券存管有限公司(NSDL)爲自身交易提供清算和證券存管功能,而BSE設立印度清算有限公司(ICCL)和中央存管服務公司(CDSL)提供相同 的功能,兩大交易所設立的子公司互不干涉,卻又在同一個市場中競爭,這種有效競爭與梯隊式管理相結合的模式增進了印度證券市場運行的效率。

印度目前有6家證券交易所,包括3家綜合性證券交易所和3家商品交易所。爲避免「共同上市」可能帶來的日內套戥,印度的現貨交割制度考慮了跨交易所交易的情況。在印度,雖然一支股票的價格可能在兩個交易所出現差異,但其買入賣出交割時點的差異避免了套戥行爲:購買的股票會在T+1晚上交割到demat1賬戶,但賣出的股票需要在T+1上午兌換。

簡化的IPO流程與低市值要求

2024年,印度IPO市場好不熱鬧。BSE IPO指數累計上漲34.83%,科技和消費品行業的IPO市場尤其強勁,上市公司數量陡增。

作爲股市的微觀主體的准入要求,IPO在制度設計中承擔了「第一道關」的作用。印度的IPO制度以簡化流程和嚴管披露爲核心,對上市公司市值要求較低,允許企業在不同交易所同時上市。據國信證券研報:

第一,SEBI會要求企業更名之後,必須以新名稱從上一個年度獲得50%以上的營業總收入,才可正常進入 IPO流程,這避免了「併購換殼」給資本市場帶來的衝擊。

第二,印度對上市公司的市值要求較低,且允許企業在不同交易所同時上市,如NSE對上市公司提出2.5 億盧比市值要求,大概相當於2100萬人民幣。

靈活的交易制度、差異化按金比例

國信證券表示,印度的交易制度既維護了其作爲發展中國家的「本」——金融系統的脆弱性, 又體現了活躍金融市場的「道」——不斷細化規定以促進公平交易的發生。

值得注意的是,T+1爲主的結算週期下,試驗性的T+0和簡易盤後交易爲流動性「鬆綁」,同時較低的按金比例要求提高了市場槓桿化程度。國信證券寫道:

整體來看,印度股市的制度沒有盲目脫離發展中國家的正常區間——相對較短的交易時長、T+1 爲主的結算週期、一定的日內漲跌幅限制;同時又「千方百計」地爲流動性「鬆綁」——簡易版的盤後交易、限制性的T+0 推廣、 差異化的漲跌幅限制和熔斷機制。

2024年3月21日,SEBI宣佈,決定引入T+0結算週期的Beta版本,在股票現金市場上作爲現有T+1結算週期的補充,限定在25種特定證券和限定數量的經紀人之間進行。交易週期從T+5 變遷到T+0,印度股市用了二十三年。

國盛證券表示,這意味着投資者可以更快地對市場信息做出反應,資金週轉速度加快,股市流動性也大大提高。

對於按金交易而言,印度股市對按金比例的要求較低,對於低風險權重股僅要求15%左右的按金比例,槓桿化程度較高,同時制定了差異化按金比例和峯值按金策略,防範市場風險。

監管「先發制人」,重罰違法犯罪行爲

「先發制人」是印度市場架構的重要特徵。SEBI和交易所通過定期監測和審查對上市公司的違規行爲標記、處罰甚至遞交違法審理。

據國信證券研報,在監管流程中,SEBI聯合交易所通過分級監管(GSM)、額外監管(ASM)等措施標記異常公司,並通過限制日內漲跌幅、強制納入集合競價和T2T結算等方式進行懲罰;

交易面之外,印度依據法律法規的懲處才是震懾股票市場違規行爲的重中之重。對於違法法律法規的財務造假、公衆欺詐等行爲,法院審理後將給予主要責任人最高10年的監禁和最高2億人民幣的罰款,以嚴厲的懲罰機制保障投資者的合法權益。

嚴格的退市制度

退市是證券市場的「最後一道關」。國信證券認爲,印度退市制度簡明、清晰、合理,有助於經營狀況欠佳的公司規避資本市場的擾動,促進市場健康發展。

國信證券研報顯示,印度退市體系要求主要以強制退市和自願退市兩類所區分,前者主要針對違反上市規則或法律法規的公司,通過證券交易所專門的小組來執行,後者則爲公司提供了靈活性,允許其根據自身戰略需求主動退出市場,如進行私有化或併購重組。

值得注意的是,印度對強制退市的企業規定了更長的市場再准入年限、股份凍結和更嚴格的回購與披露協議等等,這對企業有更負面的影響,是對上市公司的警醒和威懾。

良性的「回購文化」

國信證券表示,印度公司在回購中表現較好,這有賴於其市場中良性的「回購文化」,以及監管對於「假回購」行爲的限制。

對於分紅而言,證券交易委員會並不強制上市公司分紅,但要求排名前1000的上市公司制定分紅政策,明確分紅標準。

據統計,印度股市長期以來通過回購和分紅實現了資金的有效回饋,總金額已經超過了IPO融資額。

![big]()

併購重組政策

印度的併購活動受益於證券的「無紙化」改革、快速審批機制和傳聞澄清機制等一系列政策,成爲引進外資、促進國內生產力發展的重要渠道。

共同基金的推動作用

低費率環境下,近年印度共同基金規模迅速擴大,已成爲股市的一大重要推力。截至近年9月30日,印度偏股型公募基金總規模達67.09萬億盧比,佔印度股市總市值的14.12%,佔比甚至超過不少發達國家。國信證券表示:

這意味着源源不斷的資金流入股市,且長期投資導向的共同基金不會頻繁買賣股票,有助於減小市場波動,提升股市穩定性,從而爲印度股市長牛提供保障。

據國信證券研報,印度的共同基金費率包括買入、賣出手續費、管理費、發行和服務費等等,名目較多,但SEBI對總費率進行了一定的限制,以規範共同基金行爲。

簡單來說,SEBI爲每一類共同基金規定了總費率上限,一般股票型基金的最高費率要高於其他類基金。對於開放式基金而言,SEBI 進行了階梯式的費率監管,即在不同的規模區間中有不同的最高費率限制,這也在一定程度上保障了小型共同基金的發展。

印度「國家隊」,謹慎參與

戰略資金往往指那些由國家出資設立或支持的投資平台或資管計劃所管理的資金,俗稱「國家隊」。印度「國家隊」主要由養老金基金組成,如僱員公積金組織EPFO和個人養老金——國家養老系統信託(NPST)。

兩者的規模相差較大,以2022-2023財年口徑計算,EPFO管理規模約爲21萬億盧比(2543 億美元),而NPS管理規模約爲8萬億盧比(約爲1069 億美元)。

印度的戰略資金資金對於股市的配置還是偏謹慎的。根據EPFO相關規定,其持倉權益類資產應在5%-15%之間,這一比例並不算高。