管理层控制之外的宏观经济变化可能会严重拖累英伟达未来几个季度的业务。市场将担忧候任总统特朗普可能会对海外制造的芯片(几乎所有英伟达销售的芯片)征收关税,以及其他政策变化对2025年剩余时间内企业/消费者信心的影响。

管理层控制之外的宏观经济变化可能会严重拖累英伟达未来几个季度的业务。市场将担忧候任总统特朗普可能会对海外制造的芯片(几乎所有英伟达销售的芯片)征收关税,以及其他政策变化对2025年剩余时间内企业/消费者信心的影响。在 $英偉達 (NVDA.US)$ 股價一路走高的路上,市場也對該公司的強勁表現提出了部分質疑,有財經分析師稱從技術分析層面上英偉達或在不久的將來面臨大幅下跌。分析師認爲,該公司還面臨着來自週期性半導體需求、潛在的特朗普關稅和未來競爭的重大經營風險,尤其是來自Alphabet公司新推出的具有人工智能含義的Willow量子芯片。

財經分析師Paul Franke近日發佈了一篇關於英偉達的分析文章,他曾在7月的一篇英偉達文章裏討論了易動指數(Ease-of-Movement)跌至創紀錄低點的走勢。他表示,由於有限的成交量能夠大幅壓低價格,這是一個看漲的投資者撤回訂單的信號。自那以後,該股股價又上漲了25%,對股東來說,一切似乎都很好,他們認爲這隻股票不是風險資產,而是一條通往財富(人工智能泡沫狂熱)的單行道。

因此,如果在過去幾年裏剛接觸這隻股票,投資者可能不明白半導體行業需求非常具有周期性,即使是很小的經濟變化也會影響企業的資本支出決策(英偉達的客戶)。而且,由於競爭激烈的技術商業模式,像英偉達這樣的芯片製造商確實一直面臨着推出新產品以攻佔市場份額。

管理層控制之外的宏觀經濟變化可能會嚴重拖累英偉達未來幾個季度的業務。市場將擔憂候任總統特朗普可能會對海外製造的芯片(幾乎所有英偉達銷售的芯片)徵收關稅,以及其他政策變化對2025年剩餘時間內企業/消費者信心的影響。

管理層控制之外的宏觀經濟變化可能會嚴重拖累英偉達未來幾個季度的業務。市場將擔憂候任總統特朗普可能會對海外製造的芯片(幾乎所有英偉達銷售的芯片)徵收關稅,以及其他政策變化對2025年剩餘時間內企業/消費者信心的影響。

在競爭方面,幾周前Alphabet發佈的Willow量子芯片引起了人們的嚴重擔憂。不僅博通、亞馬遜、AMD等科技巨頭正在開發自己的人工智能芯片,而且在一兩年的時間裏,Willow的產品很容易取代對最暢銷(而且利潤豐厚)的英偉達產品的需求。這將徹底顛覆在2023- 2024年期間擁有中央處理硬件領先的人工智能開發商的極端樂觀觀點。

而且,如果谷歌在Willow芯片的科學成就被證明是準確的,它可能是過去50年來人類最偉大的發明之一。就其對人類技術發展的影響而言,Willow算力的貢獻可能堪比電動汽車或智能手機的發明。

Paul Franke認爲,明年買入英偉達的基本面增長理由將很快消失,因而將目光投向了圖表形態,自秋季以來它缺乏任何動能。他還表示,尤其悲觀的是,2024年下半年的股價趨勢看起來與2018年幾乎相同,當年年底股價暴跌約60%。

Franke對該股的分析重點放在圖表模式與2018年的相似之處,稱對這隻高飛股票的投資者來說,歷史通常是重複的,並擔憂英偉達的下跌幅度遠遠超過華爾街傳統觀點的預期。他對英偉達在週期性和競爭激烈的計算機芯片行業永葆優勢表示悲觀,並維持對英偉達未來12個月展望的強烈賣出評級。

動量交易模式接近枯竭

Franke繪製的英偉達12個月的每日交易圖表如下。值得注意的是,目前每股137美元的價格實際上低於6個月前6月每股144美元的高點。價格也跌破了12月重要的50日移動均線,而距離200日移動均線也不遠。

自11月初以來,20天財金(Chaikin)資金流指數(一種回顧過去一個月交易積累趨勢的公式)一直在持平至下降。這是全年購買興趣最弱的趨勢。

另一個問題是,自5月下旬以來,平衡交易量(On Balance Volume)一直持平(根據收盤價的高低,加上或減去每日交易量總數)。通常,股價大幅上漲是由強勁的OBV變動支撐的。

最後,或許也是最重要的一點,28天平均方向線的計算表明,完全缺乏價格變化的信念。這一波動性指標回顧了六週的交易數據,突顯出明顯缺乏買入興趣。

2018

今天的價格和勢頭序列與截至2018年10月前的12個月驚人地相似。下圖爲這一週期,具有相同的動量指標和基本圖表參數。

英偉達似乎又回到了2018年10月第二週的位置,當時該股開啓面向12月暴跌60%的趨勢。

唯一真正的區別是,與2018年的經歷相比,目前的格局可能更加疲憊,動力更弱。今天的CMF和ADX讀數甚至低於六年前,而OBV模式幾乎是鏡像。

對於英偉達的股東來說,2024年12月的壞消息是,對於潛在的情緒逆轉,人工智能的興奮程度將更爲極端,估值過高的問題也是如此。這兩種情況都可能意味着,在不久的將來,交易量和失衡與買入訂單流量的關係可能會比2018年底嚴重得多。

股價或下跌50%-60%

Franke稱,無論全球競爭水平或經濟活動如何,到2025年,英偉達盈利增長率和利潤率幾乎肯定會下降,而與去年相比,今年出現了小幅下滑。上述推斷純粹是基於大數定律(一種數學概念,認爲規模大量增加必然會減緩公司增長速度)。隨着該股市值達到驚人的3.4萬億美元,在人類歷史上,沒有任何其他「週期性」商業模式的名義價值比這更高。在「相對」規模上超過英偉達佔美國GDP11%比重的公司只有1911年政府強制拆分之前的標準石油公司(Standard Oil)。

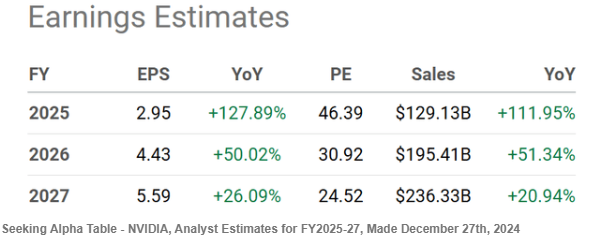

Franke認爲,未來幾年,預計英偉達銷售額和每股收益的增長率將顯著放緩。華爾街分析師的普遍看法包括,宏觀經濟預測不錯,對英偉達產品徵收的關稅有限,人工智能芯片競爭對手對業績的拖累依然微弱。不過,如果這些因素中的任何一個或全部發生變化,那麼與實際運營結果相比,華爾街的預測數字將被顯著誇大。

此外,Seeking Alpha的量化排名系統繼續將英偉達的估值評爲「F」分,唯一的積極數據點是對持續強勁盈利增長的預期。如果這一基本面數據動搖,2025-26年期間,股價或將面臨巨大跌幅。

另一個令多頭擔憂的問題是,過去一年裏,內部人士賣出與買入的比率爲20:1,而在最近三個月裏,這一比率迅速升至60:1,其中包括高層管理人員和首席執行官黃仁勳(Jensen Huang)的減持。

在這個階段有什麼好的方面?Franke認爲,要想讓英偉達的股價在短期內突破每股150美元,需要達到英偉達的人工智能芯片主導地位保持不變、美國股市在2025年的頭幾個月再次整體上漲、美國經濟不會受到特朗普/共和黨政府破壞性政策變化的影響,以及該公司在亞洲/臺灣以外的供應鏈保持穩定。

在完全忽略12月下旬耗盡的圖表動量結構的同時,上述假設或許意味着很多。因而,Franke重申其觀點,繁榮將轉向蕭條,尤其是在週期性的半導體行業,並繼續將英偉達股票12個月展望的評級定爲強力賣出。他稱,如果上述看漲變量中有一個很快出現問題,就無法排除股價下跌50%至60%的可能性。

編輯/new