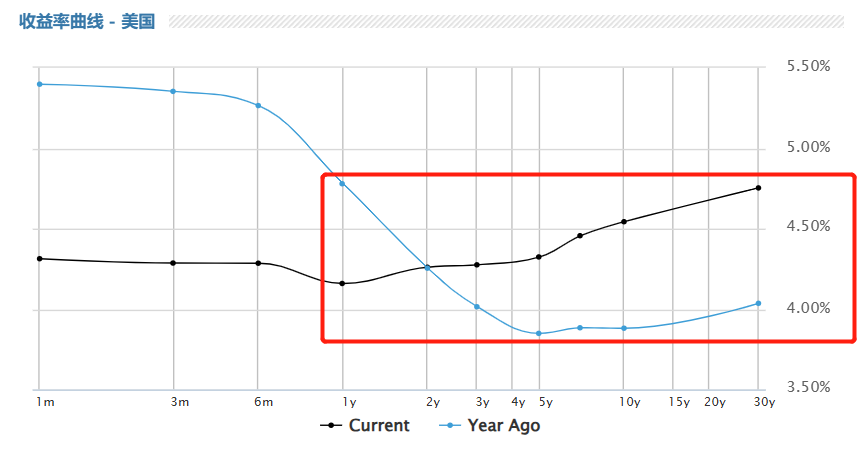

从月度环比的基准来看,包含各期限美债收益率在内的整体美债收益率的变动幅度处于历史上所有月份变化幅度的第94百分位。其中,有着“全球资产定价之锚”称号的10年期美国国债收益率已上升至4.56%,今年迄今已变动高达66个基点。

从月度环比的基准来看,包含各期限美债收益率在内的整体美债收益率的变动幅度处于历史上所有月份变化幅度的第94百分位。其中,有着“全球资产定价之锚”称号的10年期美国国债收益率已上升至4.56%,今年迄今已变动高达66个基点。收益率曲線趨緩,可能意味着美股七大科技巨頭持續回調。

華爾街頂級投資機構22V Research表示,涵蓋各期限美債的整體收益率曲線陡峭化對美股市場的「七大科技巨頭」(即「Magnificent Seven」,也被稱作美股七巨頭)來說是一股強大的順風力量。但該機構表示,如果美債收益率曲線陡峭化步伐大幅放緩或者從陡峭走向平坦,七巨頭等其他大型科技股的表現也將陷入向下調整境地。

因此,在22V Research的策略師團隊看來,美債收益率曲線從近期的停滯或者趨於平坦,轉向斜率上翹的陡峭勢頭,也許意味着佔據$標普500指數 (.SPX.US)$以及$納斯達克100指數 (.NDX.US)$高額權重(30%-40%)的美股「七大科技巨頭」將開啓新一輪的上攻勢頭。

從月度環比的基準來看,包含各期限美債收益率在內的整體美債收益率的變動幅度處於歷史上所有月份變化幅度的第94百分位。其中,有着「全球資產定價之錨」稱號的10年期美國國債收益率已上升至4.56%,今年迄今已變動高達66個點子。

從月度環比的基準來看,包含各期限美債收益率在內的整體美債收益率的變動幅度處於歷史上所有月份變化幅度的第94百分位。其中,有着「全球資產定價之錨」稱號的10年期美國國債收益率已上升至4.56%,今年迄今已變動高達66個點子。

此外,投資者們普遍預計聯儲局2025年的減息幅度將相比於此前的預期減息4次大幅縮減至1-2次,整個美債收益率曲線上的名義收益率自11月以來大幅上升;美債收益率倒掛在2024年結束,則意味着美債投資者們普遍定價通脹將在聯儲局長期維繫高利率的情況下得到控制,且美國經濟將不會出現深度衰退。在22V Research看來,這些都是「七大科技巨頭」的正面催化劑。

據了解,22V Research總裁兼首席市場策略師丹尼斯·德布謝爾在一份投資組合策略報告中表示,儘管目前以「七大科技巨頭」爲首的大盤股潛力支撐着整個美股市場,但以「七大科技巨頭」正從「極度超買水平」這一技術性的股票拋售點位附近開始逐漸走弱。

22V Research最新觀點可謂顛覆投資者認知,按照金融學的估值體系,美債收益率曲線陡峭化對於整個股票市場估值來說無疑是重大負面催化。但是22V Research認爲,曲線陡峭化趨勢才是美股「七大科技巨頭」開啓股價漲勢如虹大趨勢的核心助燃劑。

美股七巨頭何時再起?答案也許藏在「美債收益率曲線」中

美債收益率曲線的陡峭化(即長期利率上升快於短期利率)通常被視爲經濟增長和企業盈利預期增強的信號,長期利率上升可推高企業融資成本,但是22V Research在報告中表示,對於盈利能力強、現金流充裕的美股七大科技巨頭來說,則是另一種邏輯。

從DCF估值模型來看,科技公司的估值通常基於未來現金流的折現,收益率曲線陡峭化意味着長期利率上升,可能會導致折現率上升,從而對成長型公司,尤其是中小盤成長型公司的估值產生巨大壓力。然而,如果市場預期經濟增長強勁,推動美債收益率曲線陡峭,「七大科技巨頭」強大的盈利能力以及無比充裕的現金流、不斷提升的股票回購規模仍能支持其高估值,吸引全球資金從其他股票市場以及其他板塊全面流向「七大科技巨頭」。

上述的邏輯同樣也是爲什麼此前2023年至2024年上半年聯儲局減息預期飄忽不定且偶爾出現減息預期大退潮,美國經濟增長趨勢算不上強勁,也不至於過度疲軟至陷入衰退經濟的情況下,「七大科技巨頭」自2023年以來全面跑贏美股價值型大盤股以及廣泛中小盤股、週期股等所有類型股票,領漲標普500指數以及納斯達克100指數的最核心邏輯。

因此,自2023年以來,雖然減息預期屢次遭遇市場打壓,且美國經濟增速大幅放緩,但是七大科技巨頭憑藉着無與倫比的AI創收規模、堅如磐石的基本面、強勁無比的自由現金流儲備以及不斷擴張的股票回購規模,一舉成爲全球資金在面臨減息預期飄忽不定以及經濟增長放緩背景下的「安全避風港」。

22V Research,反之,如果收益率曲線的陡峭化減緩甚至趨於平坦,可能意味着市場對未來美國經濟增長的預期放緩,或者聯儲局減息預期大幅升溫,屆時則有可能對七大科技巨頭產生負面影響,推動資金從科技巨頭大幅流出,轉向債券市場、防禦型股票或者對於利率預期更加敏感的中小盤。

「美股七大科技巨頭」即所謂的「Magnificent Seven」,它們包括: $蘋果 (AAPL.US)$ 、$微軟 (MSFT.US)$、 $谷歌-C (GOOG.US)$ 、$特斯拉 (TSLA.US)$、$英偉達 (NVDA.US)$、$亞馬遜 (AMZN.US)$以及$Meta Platforms (META.US)$,它們乃標普500指數屢創新高的核心推動力。放眼整個美股,「七大科技巨頭」自2023年以來乃領漲整個美股的最核心力量,它們憑藉佈局AI帶來的強勁營收、堅如磐石的基本面、多年以來持續強勁的自由現金流儲備以及不斷擴張的股票回購規模,吸引全球範圍的資金蜂擁而至。

推動「七大科技巨頭」大漲的另一核心催化:無比強大的盈利能力

22V Research表示,「七大科技巨頭」股價上行不僅依賴於美債收益率曲線,2025年和2026年的強勁每股收益(EPS)增速對於它們的股價漲勢來說也至關重要,但22V Research認爲,在AI熱潮以及市場主導地位強勢推動之下,「七大科技巨頭」EPS將延續2023年以來的強勁表現。因此就短期的股價勢頭而言,「美債收益率曲線」趨陡,可能是「七大科技巨頭」的核心正向催化劑。

22V Research的首席市場策略師丹尼斯·德布謝爾領導的團隊表示,強勁的盈利預期仍然是七大科技巨頭等大型股的強力支撐,它們的估值需要2025年和2026年強勁的每股收益增長趨勢。「如果美國經濟衰退風險未大幅升級,並且盈利預期未遭遇大幅下行風險,那麼資金大規模減持大型股的可能性不大。」

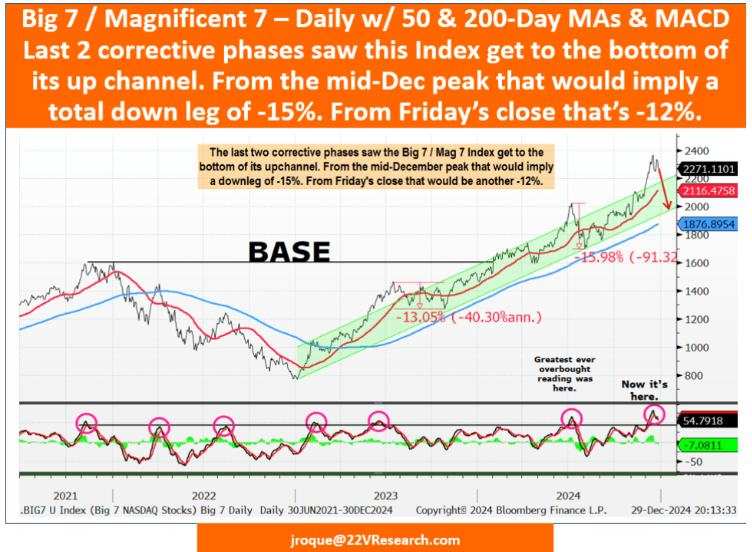

22V Research的股票技術策略主管約翰•羅克表示:「七大科技巨頭從其向上傾斜的價格通道的邊界上方跌至該價格通道的下邊界的最近兩個調整階段,跌幅分別爲-13%和-16%。現在類似的修正階段,意味着按照當前的技術形態,聚焦於七大科技巨頭的ETF——Roundhill Magnificent Seven距離上週五收盤價位還有-12%左右調整幅度。」

根據統計數據,就預期每股收益層面而言,七大科技巨頭約佔標普500指數整體預期EPS的大約24%,佔標普500指數未來12個月預期銷售額的14.5%。

「目前,整體市場的廣泛狀況遠未達到衰退水平,即使衰退未成爲基本情況,市場內部化的催化因素也可能進一步減弱,」來自22V Research的德布謝爾表示。「隨着收益率差值擴大、曲線趨平以及FCI(美國金融狀況指數)普遍收緊,整體美國股市可能將繼續走低。」

如何佈局「七大科技巨頭」? 四字箴言:逢低買入

22V Research表示,若「七大科技巨頭」整體回撤13%-16%,加之美債收益率曲線陡峭化勢頭放緩或者停滯之時,乃逢低買入的良機。一位以拓寬金融市場估值體系而聞名全球的紐約大學金融學教授表示,這七大巨頭在股票市場調整期間是買入的絕佳時機,因爲它們中的大多數將繼續實現強勁的利潤增長趨勢並且基本面堪稱「堅如磐石」。

來自紐約大學斯特恩商學院的金融學教授阿斯瓦斯•達莫達蘭,近日在接受媒體採訪時表示:「作爲一名長期以來的價值投資者,我從未見過像這些大型科技公司這樣利潤無比豐厚的自動取款機,它們的基本面是如此強勁。而且我認爲這些自動取款機的增長勢頭不會就此減弱。」

「市場總會出現一定程度調整,我建議,當這種情況發生時,你至少要想方設法來逢低增加其中一家巨頭,或許兩到三家那將是再合適不過,因爲它們在很大程度上驅動了美國經濟以及整個美股市場的向上勢頭。」這位紐約大學金融學教授補充道。

達莫達蘭在採訪中還表示,包括AI芯片霸主英偉達在內的七大科技巨頭「盈利規模極其豐厚」,他仍然堅定持有着這七大科技巨頭。

這些代表人類最前沿科技力量的科技巨頭們近年來全面主宰全球科技投資繁榮,並且自2023年以來引領人工智能投資狂潮,投資者們押注在全球企業紛紛斥巨資佈局生成式AI的這股狂熱浪潮之下,由於英偉達、蘋果和谷歌等科技巨頭們坐擁龐大的市場規模和強勁的財務實力,它們處於利用人工智能擴張營收規模的最佳位置。

毫不誇張地說,它們乃美國股市長期牛市的最大貢獻力量,從金融學教授達莫達蘭以及華爾街大行們的預期展望來看,2025年這些巨頭或將繼續帶領美股屢創新高。巴克萊策略團隊近日預測,在強勁的大型科技巨頭盈利增長趨勢以及美國經濟韌性的共同推動下,標普500指數明年將再攀新高,達到6600點。瑞銀分析團隊表示,七大科技巨頭所在的科技板塊仍是美股市場的首選板塊,明年的漲幅有望超過美股大盤——標普500指數,瑞銀預測標普500指數2025年有望觸及7000點。

想進場但擇時難? 「月供專區」功能幫到你,打開富途牛牛>市場>美股>點擊「月供專區」>「創建月供」>設置月供計劃,定時定額入市,把握投資機會!

想進場但擇時難? 「月供專區」功能幫到你,打開富途牛牛>市場>美股>點擊「月供專區」>「創建月供」>設置月供計劃,定時定額入市,把握投資機會!

編輯/rice