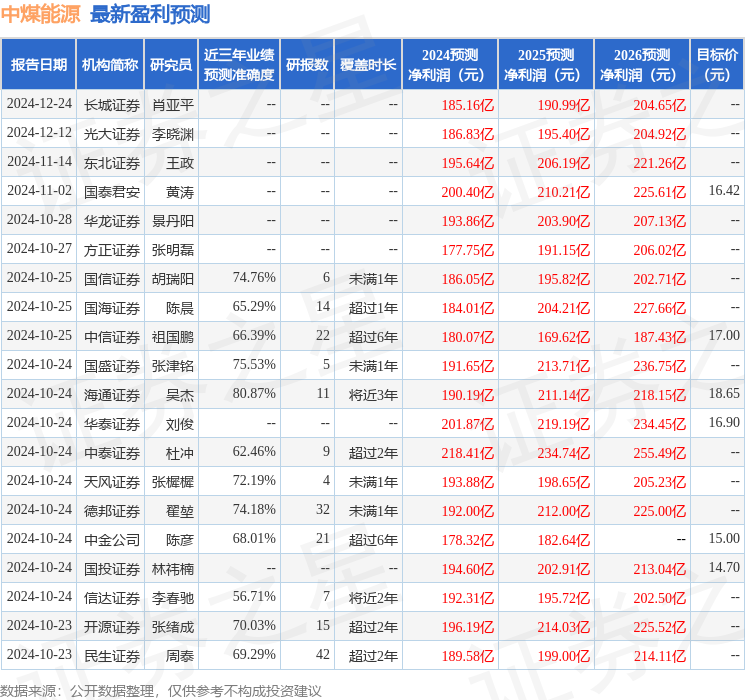

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司劉貴軍,胡博近期對中煤能源進行研究並發佈了研究報告《存量市場強者恒強,分紅提檔助力估值提升》,本報告對中煤能源給出買入評級,當前股價爲12.22元。

中煤能源(601898)

投資要點:

公司是央企「雙龍頭」煤炭企業,佈局煤炭全產業鏈,核心業務穩步發展。公司是中煤集團核心煤炭生產子公司,截至三季報,中煤集團所持公司股份進一步增加0.02個百分點,達到57.41%,2023年中報以來中煤集團三次增持。公司通過電力央企「退煤」、先進產能釋放等措施,煤炭核心業務進一步增強;同時,煤炭貿易和進出口業務維持行業前列規模,公司在煤炭市場的佔有率明顯提升。另外,公司立足煤炭資源和產業優勢,公司逐步發展現代煤化工和煤機裝備製造產業。公司通過設立或控制子公司方式展開經營,煤炭、化工、煤機制造及財務公司互相獨立又協同合作,實現原料、產品、現金的合理流動,保障公司經營業績的穩健提升。

2023年公司分紅比例提升,預計高分紅延續。2024年5月31日,公司發佈特別分紅方案且計入到2023年分紅總額中,致使2023年分紅比例上升

至37.7%;考慮到央企市值管理等政策鼓勵提高分紅,且公司現金儲備充足、負債水平降低及經營現金流對資本支出的覆蓋能力均較強,公司具備維持甚至提高分紅的能力;同時,大股東持股比例上漲,且大股東資本支出壓力較大,預計對高分紅也有一定的需求。

公司PE、PB相對均偏低,央企指數估值仍在修復,業績下行證僞後,預計央企煤炭估值存在一定上行空間。與動力煤龍頭標的同行公司對比(中國神華、兗礦能源、陝西煤業、晉控煤業、山煤國際),中煤能源的PE、PB也處於中位數偏下水平。央企市值管理納入考覈以來,作爲中國核心資產代表的央企100指數估值整體呈現修復趨勢;近期央行聯合證監繫統提出的創新性股市新政強化了這種預期,10月以來央企100指數估值整體上行。公司作爲核心能源央企之一,受煤價淡季下行等因素影響,估值並未跟隨央企走勢。公司煤炭業務有較高的成長性,有望貢獻新的利潤增長,其他板塊預計穩健,整體經營業績有望繼續增長,疊加高分紅提振,公司有望享受PE估值的修復。

盈利預測、估值分析和投資建議:

我們預計公司2024-2026年EPS分別爲1.30\1.47\1.65元,對應公司12月27日收盤價11.85元,2024-2026年PE分別爲9.1\8.0\7.2倍。考慮公司到業績增長前景及估值修復預期,我們上調公司投資評級至「買入-A」投資評級。

風險提示:

煤炭下游需求不及預期風險;煤礦項目投產進度不及預期風險;煤化工產品下游需求及價格不及預期風險;其他還包括安全生產風險、環保風險,市場非理性下跌風險等。

證券之星數據中心根據近三年發佈的研報數據計算,海通證券吳傑研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.87%,其預測2024年度歸屬凈利潤爲盈利190.19億,根據現價換算的預測PE爲8.46。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級16家,增持評級4家;過去90天內機構目標均價爲15.75。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。