最新盈利预测明细如下:

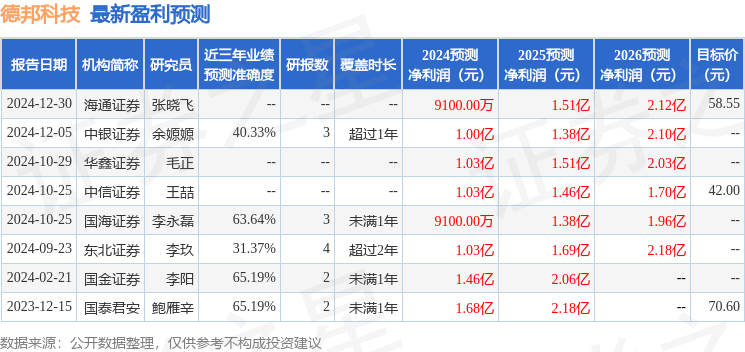

最新盈利预测明细如下:海通國際證券集團有限公司Yang Zhou,Haofei Chen,Xiaofei Zhang近期對德邦科技進行研究並發佈了研究報告《公司信息點評:首次覆蓋:擬現金收購泰吉諾,拓寬高端導熱界面材料在高算力、先進封裝等應用領域的佈局》,本報告對德邦科技給出增持評級,認爲其目標價位爲58.55元,當前股價爲38.83元,預期上漲幅度爲50.79%。

德邦科技(688035)

投資要點:擬現金收購泰吉諾89.42%股權,高端導熱界面材料的應用領域更高端化,持續深化在半導體封裝材料領域的佈局。

擬現金收購泰吉諾89.42%股權。2024年12月26日,德邦科技擬使用現金25777.90萬元收購蘇州泰吉諾新材料科技有限公司原股東持有的共計89.42%的股權,若交易完成後,泰吉諾將成爲公司的控股子公司。德邦科技表示,爲持續深化在半導體封裝材料領域的佈局,促進公司半導體業務的快速、高質量發展,加速公司在高算力、高性能、先進封裝領域的業務拓展。

泰吉諾專注於高端導熱界面材料領域。泰吉諾的主營業務爲高端導熱界面材料的研發、生產及銷售,並主要應用於半導體集成電路封裝,圍繞電子芯片層級、系統層級、板級及器件層級需求,爲客戶提供一體化導熱界面材料整體解決方案。公司開發出兼具高導熱、高可靠、高浸潤性、低熱阻、低應力、低滲油的導熱界面材料,陸續量產了相變化材料、低凝固點液態金屬、複合液態金屬膏、多結構液態金屬片、低應力高導熱墊片等原創高端產品,提供的導熱解決方案陸續應用於數據中心、消費電子、汽車域控、冷板及浸沒式服務器等算力芯片及板級被動元器件的散熱,並已獲得行業頭部芯片設計公司、AI服務器廠商、交換機廠商等知名終端客戶的廣泛認可。

現金收購款的支付將分3筆進行。泰吉諾2023年、2024Q1-Q3收入分別爲3136.32萬元、4121.36萬元;凈利潤分別爲-1940.03萬元、1103.29萬元。其中2023年泰吉諾因一次性確認股份支付2309.10萬元,導致2023年度凈利潤爲負。德邦科技此次轉讓款的支付分爲3筆:①、協議簽署並生效後10日內,支付交易對價的30%;②、自本次交易的交割日起10個工作日內,支付交易對價的50%;③、如未出發補償義務,則在業績承諾期滿並披露年度審計報告後1個月內,支付交易對價的20%。

德邦的此次收購收購將有助於拓展業務領域。德邦科技專注於高端電子封裝材料的研發及產業化,泰吉諾主要從事高端導熱界面材料的研發、生產及銷售,並主要應用於半導體集成電路封裝。本次收購,將有助於擴充德邦科技電子封裝材料的產品種類、完善產品方案,並拓展業務領域,加速公司在高算力、高性能、先進封裝領域的業務佈局,開闢新的增長點。

盈利預測與估值建議。我們預計德邦科技2024E-2026E收入分別爲11.01億元、14.48億元、18.08億元,歸母凈利潤(扣非前)分別爲0.91億元、1.51億元、2.12億元。採取PE估值方法,結合可比公司水平,給予德邦科技2025E(PE)55x估值,對應合理市值83.28億元,目標價58.55元/股,首次覆蓋給予"優於大市"評級。

風險提示:新產品導入進度慢於預期、市場競爭加劇、核心研發人員離職等。

證券之星數據中心根據近三年發佈的研報數據計算,國金證券李陽研究員團隊對該股研究較爲深入,近三年預測準確度均值爲65.19%,其預測2024年度歸屬凈利潤爲盈利1.46億,根據現價換算的預測PE爲37.7。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級2家,增持評級1家。

以上內容爲證券之星據公開信息整理,由智能算法生成(網信算備310104345710301240019號),不構成投資建議。