2)内外对比,有人摸到了智驾的康庄大道吗?

2)内外对比,有人摸到了智驾的康庄大道吗?文 | 海豚投研

上篇《特斯拉 「暗度陳倉」,Robotaxi 故事只是 「幌子」?》中,海豚君從網約車賽道和商業模式性感度的角度認爲,特斯拉的「Robotaxi大旗」很可能是「醉翁之意不在酒」。那麼接下來的核心命題就成了,火速膨脹到1.5萬億市值之後,

1)特斯拉FSD到底是一個怎樣的商業路徑?

2)內外對比,有人摸到了智駕的康莊大道嗎?

2)內外對比,有人摸到了智駕的康莊大道嗎?

由於目前路徑和技術迭代的高度不確定性,最終的結局可能極其不確定,所以海豚君本篇更多僅代表一家之言,重在思路啓迪。

以下是詳細分析:

一、特斯拉FSD到底是一個的商業路徑?

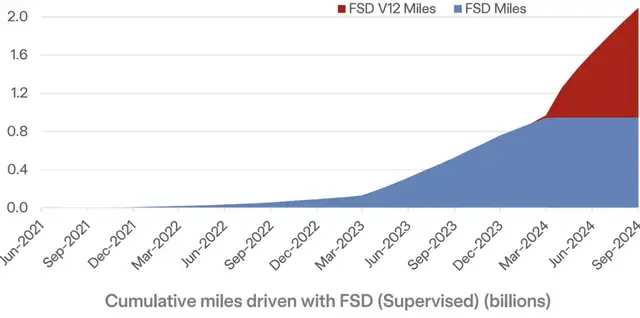

回看過去一年中特斯拉股價,由於2024年汽車銷量零增長、FSD V12版本2023年3月推送後並沒有帶來FSD採用率的大幅提升。

三季度業績宣佈了2025新車節奏和銷量目標後,股價其實也只是回升到了區間高點260左右。

而真正讓特斯拉股價插上想象力的翅膀,脫線狂飛的是「川普當選+V13推送」的雙點共振,直接把特斯拉股價拉到了1.5萬億美金、單股超450美元的高空當中。

而站在當前的節點,海豚君認爲有必要再去重新認知一下全新的「FSD」和目前智駕行業的競爭。

先說特斯拉FSD的商業規劃。按照目前各類信息,海豚君把特斯拉給FSD規劃的變現思路分爲三類:

1)to C、面向消費者:

這也就是向特斯拉車主售賣FSD智駕服務。但該服務以硬件出貨爲基礎累積特斯拉保有量,用免費試用來形成FSD的活躍用戶數,通過自然訂閱、促銷促訂(如直接降價、訂閱減購車款、保險、送積分等等)等把它轉化爲活躍的FSD付費用戶數。

在V12版本下,FSD(主要商業化在北美地區)在用戶端的商業化非常尷尬:

a. 北美地區差不多有180萬的特斯拉汽車保有量;

b. FSD的活躍用戶數是85萬,而這裏面的付費用戶數只有55萬。

c. V12剛推送時,FSD付費的轉化率到過20%,而之後也只有10%上下。6月,一次性買斷FSD價格又降低到了8000元,做了連續訂閱減購車款、買車險更便宜等等促銷之後,轉化率也就提到了不足15%。

V13版本下,特斯拉內部目標是希望把FSD轉化率拉到30%,付費用戶數做到80-100萬。實現路徑是:

a. 由3/Y等構成的自營Robotaxi網約車在德州、加州特定城市落地試運營,用這些網約車用戶的坐車體驗作爲宣傳點,在社交媒體做正向傳播。V13用這種人群+場景的把控儘量減少V12私家車車主在各種場景和道路環境下給FSD帶來褒貶不一的駕駛反饋。

b. 各種營銷措施,包括間接降價在內;

c. 改善產品力,網約車項目能夠定點收取駕駛數據,來改善V13模型。

簡單看一下短期商業化目標,即使2025年做到100萬的FSD付費用戶,在最理想變現路徑假設(Saas模式,所有用戶全部採用99月的訂閱模式,而且每個月都訂閱),2025年旱澇保收型的FSD Saas收入是12億美金。

因爲目前股價中隱含的FSD估值太高,海豚君直接以目前Saas軟體中最普適、最剛需、估值也在一梯隊的的Office 365來做對比。

Office 365總付費用戶最新超過4億seats,一年爲微軟創收大約500億美金。而且500億本身也是非常好的參照系——500億收入,15X PS,才能算到FSD 7500億美金的估值,撐下特斯拉目前1.5萬億總市值的半邊天。

而如果特斯拉FSD按照全Saas模式下99美元的月收費,要達到500億美金的水平,需要穿透的終端付費司機賬戶數是4000萬+。

按照歷史賣過的每一輛車都在服役狀態來估計活躍汽車數量,目前特斯拉全球總保有量也就700萬輛上下。

只用特斯拉的車隊來做估值基礎,顯然撐不起FSD飛向天際的估值。

2)對公銷售——FSD聯盟

於是,在特斯拉的商業化路徑當中,以FSD爲核心,串聯起一個不同汽車品牌的智駕聯盟幾乎是一直在醞釀的規劃。

而且爲了要FSD能夠裝在足夠多的車輛上,對車的硬件門檻要求還得足夠低,甚至硬件很弱的新能車也要能用這套FSD系統。

而且作爲軟體服務商,海豚君看到的國內公司,對客戶交付的時候,都要適度調優和適配。很可能,在對公的銷售中,還會有一個 FSD的「對公版」。

特斯拉理想的定價模式是,基於客戶終端的實際使用車輛來收費,客戶車隊最終使用FSD 的付費設備數乘以單賬戶收費的年收費。

目前從綜合的信息來看,美國的一些汽車公司,比如說通用、福特可能有一定購買意向,但這大概率是在版本迭代過程中,觀察特斯拉車隊中的購買轉化率交卷情況爲基礎。

也就是說,樂觀情況下,V13比較成功的話,到FSD對外授權,可能也是2026年以後的事情,做出來收入也要到2027、2028年了。

這個合作模式,小鵬其實一定程度上已經給特斯拉做了個小表率,只是商業定價上,本質上是議價權的體現。能不能做到按單車收費,其實要看特斯拉產品力和產品的壟斷性。

3)智能網約車——Robotaxi

海豚君在上篇中已經說過《特斯拉 「暗度陳倉」,Robotaxi 故事只是 「幌子」?》,網約車是一個人、車、司機、平台、政府管控共同參與的苦逼生意,賽道和商業模式都不性感。

而智能網約車Robotaxi,對特斯拉而言,要提供a)FSD這個虛擬司機的軟體服務,出問題FSD要負全責,所以FSD智能化程度至少L4;b) 硬件——車。理想情況是軟硬一體去交付,以免硬件兼容度不夠,無法發揮FSD的最佳效果。

結合海豚君蒐集到訪談和調研信息,我們來看一下特斯拉的實際規劃路線:

1)測試

週期:25年二季度啓動,持續一年半,大概2026年底結束;

場景:加州、德州特定城市;

硬件服務: Model 3/Y,不排除會有2025年上半年交付的新車,應該不到一萬台;自營車隊;

智能駕駛服務:FSD V13

2)量產

週期:2026年下半年開始,規模化落地50萬台,可能會有Cybercab 3-5萬台;

硬件:主要還是存量特斯拉車型;車隊仍然自運營;

場景:擴圈至全美。

3)遠景:

從自運營擴圈:把這套軟硬一體的出租車服務賣給汽車租賃公司、網約車運營公司、個體消費者(個人也可以買車,人在辦公室坐,自己的車可以以共享網約車的方式去載客賺錢。)

做大銷量:在這個基礎上,去實現Cybercab年度400萬的銷量目標。

其實上面的總體表述大致可以總結出幾個核心信息:

a) 第一階段的Robotaxi的投放,並非是擼起袖子要做網約車生意,其中一個很大的目的是爲了提高FSD在to C消費者業務中的付費轉化率,有很大的營銷目的;

b) 第二階段目標中,50萬台自營網約車投放量,對比真正在做網約車生意的滴滴旗下年活司機數量1500萬,即使兩個司機共同一臺網約車,那也要700萬輛車,特斯拉50萬輛網約車投放量規劃,並不是在做網約車生意應有的量級上。

c) 網約車示範效應出來之後,會轉而擴圈,向網約車司機、汽車租賃公司來交付智能汽車方案,從而進一步實現Cybercab(無方向盤、無剎車踏板等) 200萬年銷目標(穩態產能400萬)。

這個目標有多難?全球最暢銷車型豐田卡羅拉高峰期全球最高年銷不到150萬台,海豚君估計特斯拉可能需要Cybercab的2個上下的變種(比如說轎車版、SUV版)才能實現馬斯克年銷400萬的目標。

從開始的測試、到擴圈中網約車平台也是合作伙伴,特斯拉智能網約車項目最終的目的看起來其實是去催生特斯拉下一個真正意義上年產400萬、可以做軟硬一體交付(車主願意爲軟體買賬)的汽車銷售業務,用FSD軟體來促進硬件汽車的銷量,然後FSD再行單獨收費,實現類似蘋果軟硬一體的生態閉環。

這個規劃也與海豚君上篇分析中的核心判斷不謀而合:「特斯拉做 Robotaxi 無論大餅攤得如何,最終得效果也只是通過做出行平台商來讓更多的用戶去體驗無人駕駛技術,完成用戶心智培養,反過來促進真正目的——賣車 +FSD 軟體一體化生意。」

PS,也是從這個角度來看,Uber短期內被FSD顛覆的可能性並不算大,當悲觀預期被充分打入之後,反而要考慮Uber的可能機會。

這一個個商業路線規劃圖,實現的可能性到底怎樣?海豚君就以他山之石,來嘗試從國內的同行的路徑來做參照對比,來理解一下商業路徑實現的可行性。

二、內外對比,到底有人摸到了智駕的康莊大道嗎?

按照馬斯克的說法,在歐洲和北美,特斯拉的FSD拿着望遠鏡找不到對手。也就中國市場內,有人在嘗試它自己的路徑,但是也有幾年的差距。

這裏我們來簡單看一下國內玩家從技術路徑、到商業合作基本五花八門,但真正走出來的寥寥無幾。

國內走特斯拉這種L2逐步晉級到L4的玩家如主機廠如小鵬、理想、蔚來、華爲、小米等,大幹猛加激光雷達直接走L4、L5的,國內主要是以百度、小馬智行、文遠知行等,這些服務商下級去做L2時候,普遍會發現完全不是一個技術路徑,很難把L2做好。此外Momenta是雙路線並行,L2做得還算不錯,是因爲它L2起步很早,已經積累了一定的量產經驗,切換端到端路徑會更快。

Source: 方正研究所

1)主機廠——智駕的價值主要在銷量中體現,沒有真正的獨立銷售

對於這兩類玩家的商業變現,海豚君先來總結一下主機車爲主的漸進陣營,簡單來說,國內市場,主機車們面向to C端的消費者時候,FSD普遍沒有獨立收費能力,基本都是打包在整車銷售中。

如理想Pro和Max版本差價3萬元,實際上硬件上因爲智能性差異多增成本可能也就是1萬多,其餘 1.5-2萬上下可以理解爲品牌溢價、高端智駕更高的訓練成本,以及智駕服務的定價溢價。

2)對公的to B銷售

在特斯拉對應的對公版的FSD商業變現規劃中,國內其實已有不同的類型公司再跑了。只是跑的模式不盡如人意。

這個方向上,主要是獨立的第三方服務商——基本以L4的技術路徑爲主。

① 交通場景

1)小馬智行,它的收入不是來自於網約車,反而主要是向to B客戶提供自動駕駛卡車交通服務(場景降維)以及技術降維(從L4降到L2,爲OEM提供量產解決方案)來獲得自身造血。

2)文遠知行,它比小馬還還多了Robobus和Robotruck等類政府/交管局的生意。操作上是採買正常的公交車,然後改裝成智能公交車,然後把車再銷售給政府等客戶。

單車售價200多萬,政府多出於示範意義去採購,很難實現訂單的規模式爆發。

② 傳統OEM場景

在L4+ Robotaxi尚未實現商業變現時,獨立第三方智能駕駛服務商再L4Robotaxi和toB物流場景沒有開局的情況下,就去開發車企這個本質還是to C私家車主的輔助駕駛場景。

但在L2的技術路徑上,目前的高階智駕方案路線已經從傳統的規則式算法切換到端到端方案,無圖化+城市NOA全國都能開成爲了對L2+輔助駕駛提供商的衡量標準。

但L4廠商Robotaxi的落地的技術路徑基本都還是採用模塊式算法+高精地圖方案,通常只限於在固定區域開展運營,及時向該方案轉型成功的L4廠商並不多。

從目前的競爭格局來看,L2+走極致性價比路線的大疆和地平線,以及走在高階智駕技術前列的華爲和Momenta,已經憑藉自身的技術實力和量產經驗,組成了智駕供應商的第一梯隊,市場格局越往集中化方向發展, 留給其餘L4廠商的彎道超車的可能性空間並不大。

當然另外一個就是小鵬對大衆的合作,其中的一部分就是授權XNGP智能駕駛系統給大衆,但前期不與銷量掛鉤,2026年以後才有可能與銷量掛鉤。

整體上,海豚君在梳理這一塊的時候,一個非常明顯的感受是,L4技術上車的普遍特徵,即使是以跑高速爲主的卡車,依然存在L4技術路徑下,硬件上車成本太高;需要安全員,人力替代能力實際並不強等問題,導致商業化困難重重。

而車企爲主的L2玩家,到目前也沒有獨立售賣的商業模式走出來,最終落地的也只是用智駕去撬動更多的汽車銷量。

靈魂拷問:特斯拉能成爲「另類」嗎?

從以上國內商業化的落地來看,其實特斯拉所說的FSD商業化路徑,國內在不同程度上都有落地,只是無論是toC端單獨售賣、還是面向to B的服務銷售,表現都比較差,要麼是靠母公司輸血,要麼是融資輸血。

特斯拉所規劃的FSD商業路徑到底能不能成功?關鍵問題應該還是要到技術路徑和產品力上,下篇海豚君會通過百度Robotaxi的商業化,以及FSD與國內玩家的技術情況對比,來看智能駕駛賽道上的最終有希望跑出來的玩家。