图 1 全球核心汽车市场所处发展阶段 资料来源:OICA,公安部

图 1 全球核心汽车市场所处发展阶段 资料来源:OICA,公安部 文 | 車百智庫

汽車產業正在加速變化和重塑,如何把握新的發展形勢併科學應對,是企業需要深度思考的問題。日前,中國電動汽車百人會發佈研報《汽車產業趨勢性結構性變革與大型汽車企業發展戰略》,詳細剖析了全球汽車產業趨勢性結構性變革趨勢。

美國、歐洲、日本等海外核心汽車市場已經進入飽和期。以美國爲例,其千人汽車保有量達到868輛,近五年千人保有量年均增速不足1%。汽車交易已經由新購轉向流通與換購,2023年美國二手車交易與新購車的比例爲2.3:1。

圖 1 全球核心汽車市場所處發展階段 資料來源:OICA,公安部

圖 1 全球核心汽車市場所處發展階段 資料來源:OICA,公安部

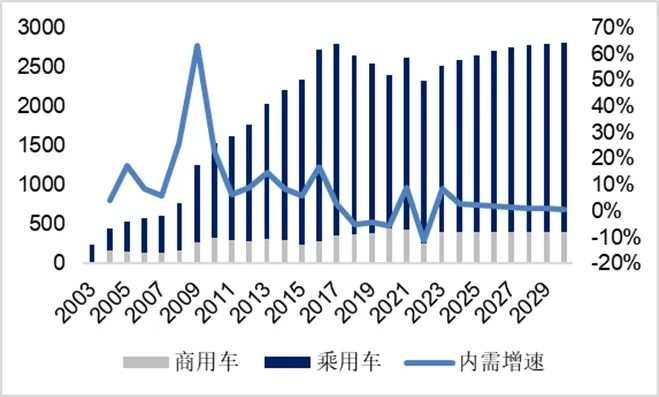

我國汽車市場出口增量加速,但內銷增量放緩。1-6月,我國汽車銷量1404.7萬輛,同比增長6.1%,增長主要貢獻來自出口,1-6月汽車出口279.3萬輛,同比增長30.5%,對增量的貢獻爲81%。相比之下,1-6月國內汽車銷量1125.5萬輛,同比增長1.4%,對增量的貢獻僅爲19%。宏觀經濟、消費預期、需求變化等因素對國內汽車市場的進一步增長構成壓力。

宏觀經濟企穩回升,但未出現V型反彈。我國二季度不變價格GDP同比增長4.7%,不及去年同期,更低於疫情前水平;今年5-8月製造業PMI指數連續4個月低於50%榮枯線,經濟修復仍需較長時間。

消費預期偏弱,降級趨勢明顯。2024年6月消費者信心指數爲86.2,低於疫情前水平(120以上)。我國居民財富70%來自不動產,2021年8月至2024年3月,70個大中城市二手住宅價格下跌10.7%。房地產等資產價格的下降使得財富效應減弱,汽車作爲重要的消費品,受到宏觀消費變化帶來的影響。

汽車購買性質和出行方式變化影響擁車。一方面剛需購車減少,2024年中國汽車市場首購需求佔比46%,到2025將減少到38%左右。另一方面,網約車、無人駕駛出租車推動了出行共享化,出行方式的改變也減少了居民對汽車所有權的依賴。

總的來說,我國汽車國內市場已經從高增長進入到中低增長階段,預計2030年,內需口徑下國內汽車銷量2800萬輛左右,保持着1.6%左右的潛在增速,汽車保有量將達到4.3億輛,千人汽車保有量約300輛。

圖 2 內需口徑下我國汽車市場銷量預測 資料來源:汽車工業協會,車百智庫測算

2.全球汽車市場產品結構將出現顛覆性變化

2030年全球汽車銷量結構將實現油電平衡。預計全球新能源汽車銷量達到4000萬輛,滲透率接近50%。

2030年,我國汽車市場將進入以電爲主的時期。2024年上半年,我國新能源汽車銷量494.4萬輛,同比增長32%。2024年7月國內新能源乘用車單月零售滲透率首次超過50%,預計到2030年,中國新能源乘用車滲透率將超過70%。其中,插混與增程進一步推動了新能源汽車市場增長。2024年上半年PHEV與增程在新能源汽車中佔比約40%,同比增長85.2%,增速高於純電車型。2030年插混、增程在新能源汽車中的比例有望進一步提高到50%左右。

圖 3 我國新能源汽車及燃油車市場銷量預測 資料來源:汽車工業協會,車百智庫測算

3.產業的快速轉型變革進入深水區

未來五年產業轉型將帶來更加深遠的影響。國家層面,戰略調整與貿易保護已經出現。歐美國家及其本土汽車企業出於政治因素考量、氣候戰略調整、產業轉型壓力大等原因,放緩了汽車電動化步伐。

區域和城市層面,產業佈局調整影響巨大。電動汽車的快速滲透引發城市排名的調整,部分城市利用電動化的機遇加速發展,進入新的產業增長期;部分城市在這一過程中未能跟上轉型步伐,新能源汽車產能和產業佈局跟不上市場節奏變化,產量連年下降,城市的GDP、稅收、就業受到顯著影響,部分城市由於汽車產量下降導致GDP出現幾十億甚至上百億的缺口。

企業層面,發展節奏和方式頻頻調整。

這個階段是決定未來產業發展格局的關鍵時期,如何實現轉型、盈利、發展之間的平衡是留給企業事關命運的重大抉擇,必須高度關注這一過程之中的戰略選擇和變革所帶來的影響。

4.國內汽車消費性質、消費群體、車型偏好等出現結構性變化

消費性質發生變化,改善型消費將佔主導地位。2023年開始我國汽車消費進入增換購爲主階段,佔比超過50%。預計到2030年增換購比例將超過60%,汽車消費需求將由過去的「有沒有」轉向「好不好」。

消費力量發生變化,年輕一代消費者正成爲購車主力,對差異化、個性好玩等需求增加。年輕消費者不僅在手機、電腦等消費電子領域追求與衆不同、迭代迅速且富有趣味性的產品,而且將這種消費理念逐步遷移到汽車消費領域,也就是跨界消費。汽車不再僅僅是代步工具,也將成爲展現個性與生活方式的重要載體。因此,誰能更早洞察年輕消費群體的變化,率先理解並適應這一趨勢,誰就有可能在未來汽車市場中佔據主導地位。

圖 4 我國汽車消費群體演變趨勢 資料來源:國家信息中心

5.全球汽車競爭格局正在被重塑

中國新能源汽車的發展正在重塑全球汽車工業格局,中國車企將快速崛起,很可能由過去的追趕者、跟隨者演變爲行業的引領者。預計到2030年,全球銷量前十大車企中將出現多箇中國車企的身影。

6.中國汽車行業將經歷一系列整合與重組

未來5年,汽車產業將進入整合重組階段。行業將從過去增量爲主的淺水區,進入到以存量爲主的深水區。這個階段併購、重組將越來越多。對於車企來說,越早進行整合成本越低,收益最大;越早將困境資產納入重組過程中,風險越能提前釋放,代價越小。

車企想在這一階段成爲整合者,需跨越多重門檻。一是規模門檻。年生產、銷量達到百萬輛級別,是新能源車企實現可持續發展的基礎,企業必須要有足夠的規模,否則很難去做整合,即使整合了也很難消納。

二是技術能力門檻。技術能力的構建不僅是企業自我保護的護城河,更是對未來併購與重組的強大支撐,企業需在研發上打破傳統的投入比例限制。

三是速度門檻。在整合階段,市場遵循「快魚吃慢魚」的法則。汽車行業的IT化趨勢日益明顯,新能源車企的新產品開發週期已經提速至18-20個月,進入摩爾時代。市場淘汰賽進程加快,掉隊企業僅剩轉型、重組、破產淘汰三條出路,這將成爲未來幾年比較普遍的現象。

7.企業競爭力發生快速遷移

汽車產業企業競爭正在進入快速遷移階段,過去「一招鮮吃遍天,一款產品打天下」的競爭模式,不再適應當下快速迭代、快速變化的時代,行業呈現競爭加速、技術和投資門檻升高的特點。

8.企業盈利能力發生分化

外資主流車企處於油車盈利階段,但利潤在收窄。當前海外市場依然以燃油車爲主,外資主流車企50%以上的汽車銷量集中於歐、美、日、韓等發達國家市場,同款車型海外市場售價比中國高出40%-120%,短期內依然依靠燃油車賺取高額利潤。但由於燃油車需求增速放緩、電動化轉型等因素,企業利潤收窄趨勢已經顯現。2023年美國通用汽車凈利潤率5.89%,相比2021年縮減了2%;福特汽車縮減比例更是達到10%。未來,如果大型傳統汽車企業電動化轉型不成功,盈利能力將受到重大考驗。

中國車企已進入盈利轉換期。目前燃油車利潤觸底或開始虧損,新能源汽車大規模投入但暫未形成規模經濟。隨着新能源汽車市場快速滲透,部分企業會進入盈利期,並且在單車利潤和凈利率等方面高於傳統燃油車。比亞迪凈利率達到5%,與大衆、通用等外資主流車企接近持平,理想汽車的凈利潤率和單車利潤分別達到9.14%和3.14萬元,遠超過具有絕對市場優勢的歐美主流車企。未來幾年將會有更多中國車企從目前的相持階段進入到盈利分化階段,越來越多的新能源智能企業將跨越盈利拐點。

9.汽車產業價值鏈在發生變化

以動力電池、半導體芯片、軟體爲代表的新興零部件正在重新定義汽車產業鏈價值。新興零部件企業憑藉跨行業的專業技術優勢,通過與整車企業建立新的合作關係,深入參與並主導汽車產業價值鏈,已顯出了遠超整車的盈利能力,具有高市值、高增長、高盈利的「三高」特徵。尤其以半導體和軟體爲代表的歐美科技型企業,息稅前平均利潤率普遍超過30%,市值普遍超過萬億美元。目前人工智能芯片領先的英偉達市值已是英特爾的幾十倍。

傳統零部件進入收縮期。以燃油動力系統爲代表的傳統零部件企業受盈利模式透明、電動化轉型滯後、需求縮減等因素的影響,處於較低的盈利水平,以發動機、變速箱、傳動系統等爲主的主流傳統供應商平均利潤率不足5%,與新興零部件企業的盈利差距巨大。

新興零部件和科技型企業具有「三高」特徵,傳統零部件和整車企業則呈現出「三低」特徵。企業應該重點關注具備發展潛力的新型零部件。

10.汽車產業區域佈局向消費地和人才地轉移

過去汽車產業集群的形成主要依賴成本優勢和相對完整的供應鏈。在全球範圍內,北緯35度至40度之間是傳統汽車產業最爲集中的區域。然而隨着時代的變遷,汽車產業的格局正向人才、市場和物流等新要素集中的地區聚集。

未來中國汽車產業空間佈局將圍繞消費力、人才集中度和產能佈局三大要素展開,或將出現整體南遷趨勢,長江經濟帶將是汽車產業的重要集聚地。以東北傳統汽車工業區與長三角地區的對比爲例,吉林省人口密度與長三角相比差距近五倍,60歲以上人口占比23%,人口老齡化導致消費力進一步下降;人才方面,吉林省每10萬人擁有大學文憑人數爲1.6萬人,較長三角區域低20%;物流領域,吉林省交通機場與鐵路運營里程分別爲6座與0.52萬公里,遠低於長三角地區。

11.汽車生產與組織方式正發生變革

汽車的生產方式與產業組織方式正在發生變化。生產方式上,製造環節正轉向高科技驅動,新技術應用在進一步降本增效;組織方式上,供應鏈將與生產方式網狀共生、高度協同,企業核心競爭力將更多轉向供應鏈資源整合能力。以特斯拉爲例,其生產有四個顯著特點:

一是空間佈局極致效率,通過優化生產線設計和實施立體化佈局來最大化單位面積產出;

二是工藝大膽創新,如率先採用一體化壓鑄技術,改變了傳統汽車製造的理念;

三是實用性數字化應用,其數字化團隊與生產工藝團隊緊密協作,確保了數據真正服務於生產改進;

四是共創型供應商關係,其建立了300-400人供應鏈團隊專門負責供應商優化提升,直接對接Tier2甚至更上層零部件企業,不僅能深入理解、快速整合供應鏈資源,還能實時監測和優化供應鏈運作。

未來中國汽車的生產方式將加速科技在製造領域的融合與產業組織革新。製造環節通過導入新材料、新工藝、新技術成爲科技創新驅動關鍵領域;供應鏈網絡集成能力,將是未來產品研發和推動技術創新的核心驅動力,企業需迅速識別並整合全球頂尖的供應鏈資源。汽車製造最終將走向專業化、代工化,誕生專業化汽車代工服務商,形成類似手機代工的製造模式。

1.全球核心汽車市場進入中低速發展階段