Canalys分析师Greg Davis表示:“虽然之前的增长主要来自于消费市场,但商用市场已成为美国PC市场的主导领域。随着进入下半年,无论是大型企业还是小型企业,针对 Windows 11设备的PC刷新力度都明显增强。在消费者领域,围绕黑色星期五和网络星期一的季节性促销活动将有助于推动第四季度的出货量增长。”

Canalys分析师Greg Davis表示:“虽然之前的增长主要来自于消费市场,但商用市场已成为美国PC市场的主导领域。随着进入下半年,无论是大型企业还是小型企业,针对 Windows 11设备的PC刷新力度都明显增强。在消费者领域,围绕黑色星期五和网络星期一的季节性促销活动将有助于推动第四季度的出货量增长。”Canalys數據顯示,2024年第三季度,美國PC(不含平板電腦)出貨量同比增長7%,達到1790萬台。

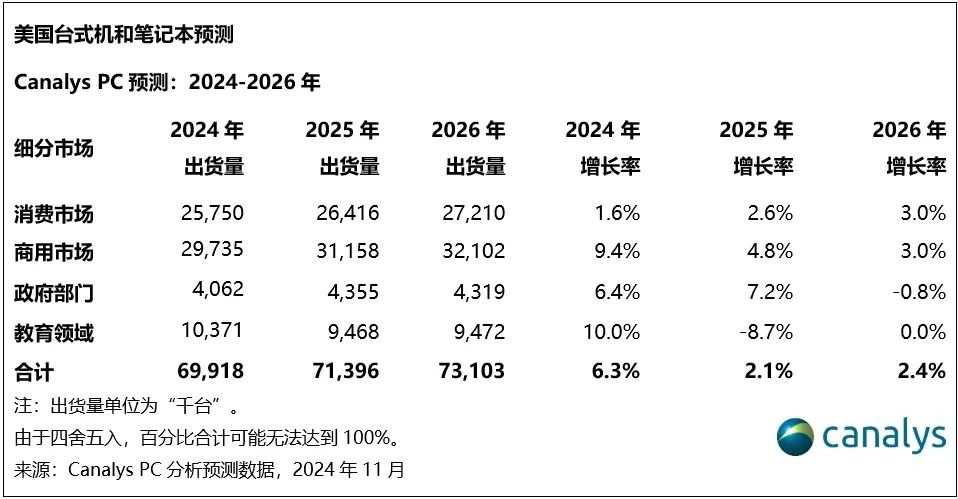

智通財經APP獲悉,Canalys數據顯示,2024年第三季度,美國PC(不含平板電腦)出貨量同比增長7%,達到1790萬台。其中,筆記本是主要驅動力,出貨量同比增長9%。展望未來,由於Windows換代週期動能減弱,以及宏觀經濟政策帶來的不利影響,美國PC市場的復甦預計將持續,但速度將慢於此前預期。預計2024年美國PC總出貨量將增長6%,達到接近7000萬台的水平,隨後在2025年和2026年增幅將放緩至2%。

2024年下半年商用需求保持強勁,第三季度,商用市場出貨量增長12%。Windows 11的換機升級仍在進行中,商用市場的表現預計將持續強勁,至少延續到2025年初。

Canalys分析師Greg Davis表示:「雖然之前的增長主要來自於消費市場,但商用市場已成爲美國PC市場的主導領域。隨着進入下半年,無論是大型企業還是小型企業,針對 Windows 11設備的PC刷新力度都明顯增強。在消費者領域,圍繞黑色星期五和網絡星期一的季節性促銷活動將有助於推動第四季度的出貨量增長。」

Canalys分析師Greg Davis表示:「雖然之前的增長主要來自於消費市場,但商用市場已成爲美國PC市場的主導領域。隨着進入下半年,無論是大型企業還是小型企業,針對 Windows 11設備的PC刷新力度都明顯增強。在消費者領域,圍繞黑色星期五和網絡星期一的季節性促銷活動將有助於推動第四季度的出貨量增長。」

雖然微軟及其合作伙伴將在2025年全年努力提高用戶對Windows 10服務結束的認知,但Canalys預計相當一部分設備更新將在服務終止日期之後發生。這是因爲目前的過渡速度相對較慢,尤其是距離2025年10月的最後期限僅剩10個月,大量現有用戶仍在使用Windows 10。

2025年及之後的PC市場預期也因新政府可能實施的政策變化而下調。

Canalys 分析師Greg Davis表示:「隨着2024年美國總統大選塵埃落定,美國的宏觀經濟條件在短期內預計不會像過去一兩年那樣穩定。有報道稱,進口關稅可能即將實施,這將對PC市場產生顯著影響。」 消費技術協會(CTA)的研究表明,擬議中的關稅可能會使設備價格上漲高達46%,這將爲市場預測帶來下行風險。供應鏈信號顯示,2025年初可能會出現庫存囤積現象,以應對價格上漲預期,從而導致明年出貨量季節性調整。

Davis進一步指出:「從長期來看,政府部門預算削減是一個潛在的風險,特別是聯邦政府和教育領域對PC的採購。儘管2025年的預算基本不會受到影響,但我們預計未來這些領域在技術支出方面可能會有所下降。」