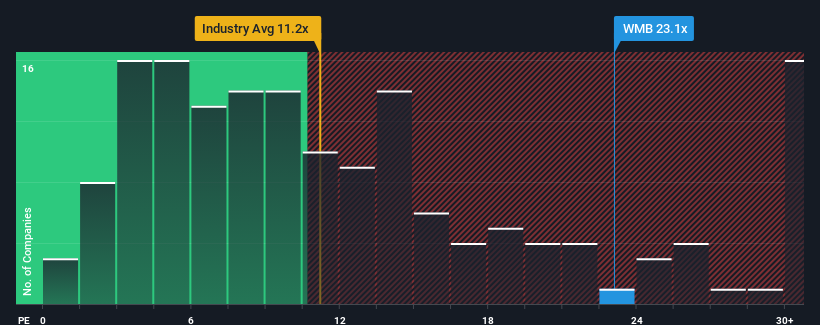

When close to half the companies in the United States have price-to-earnings ratios (or "P/E's") below 18x, you may consider The Williams Companies, Inc. (NYSE:WMB) as a stock to potentially avoid with its 23.1x P/E ratio. However, the P/E might be high for a reason and it requires further investigation to determine if it's justified.

Recent earnings growth for Williams Companies has been in line with the market. One possibility is that the P/E is high because investors think this modest earnings performance will accelerate. If not, then existing shareholders may be a little nervous about the viability of the share price.

NYSE:WMB Price to Earnings Ratio vs Industry December 25th 2024 Keen to find out how analysts think Williams Companies' future stacks up against the industry? In that case, our free report is a great place to start.

How Is Williams Companies' Growth Trending?

There's an inherent assumption that a company should outperform the market for P/E ratios like Williams Companies' to be considered reasonable.

If we review the last year of earnings growth, the company posted a worthy increase of 3.1%. This was backed up an excellent period prior to see EPS up by 185% in total over the last three years. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

Turning to the outlook, the next three years should generate growth of 1.9% per annum as estimated by the ten analysts watching the company. That's shaping up to be materially lower than the 11% per year growth forecast for the broader market.

With this information, we find it concerning that Williams Companies is trading at a P/E higher than the market. It seems most investors are hoping for a turnaround in the company's business prospects, but the analyst cohort is not so confident this will happen. Only the boldest would assume these prices are sustainable as this level of earnings growth is likely to weigh heavily on the share price eventually.

The Bottom Line On Williams Companies' P/E

While the price-to-earnings ratio shouldn't be the defining factor in whether you buy a stock or not, it's quite a capable barometer of earnings expectations.

Our examination of Williams Companies' analyst forecasts revealed that its inferior earnings outlook isn't impacting its high P/E anywhere near as much as we would have predicted. Right now we are increasingly uncomfortable with the high P/E as the predicted future earnings aren't likely to support such positive sentiment for long. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

Before you take the next step, you should know about the 1 warning sign for Williams Companies that we have uncovered.

If P/E ratios interest you, you may wish to see this free collection of other companies with strong earnings growth and low P/E ratios.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

If we review the last year of earnings growth, the company posted a worthy increase of 3.1%. This was backed up an excellent period prior to see EPS up by 185% in total over the last three years. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

If we review the last year of earnings growth, the company posted a worthy increase of 3.1%. This was backed up an excellent period prior to see EPS up by 185% in total over the last three years. Accordingly, shareholders would have probably welcomed those medium-term rates of earnings growth.

如果我們回顧過去一年的每股收益增長,公司報告了3.1%的可觀增長。這得益於之前的優異表現,過去三年每股收益總計增長了185%。因此,股東們可能會歡迎這些中期收益增長率。

如果我們回顧過去一年的每股收益增長,公司報告了3.1%的可觀增長。這得益於之前的優異表現,過去三年每股收益總計增長了185%。因此,股東們可能會歡迎這些中期收益增長率。