截至本文撰写时,

截至本文撰写时, 來源:美股研究社

作者:Daniel Jones

「 前景肯定沒有一些人擔心的那麼糟糕。 」

隨着 2024 年即將結束,2025 年即將到來,開始盤點這一年的情況並思考明年的情況並不是一個壞主意。事實上,2024 年對市場來說是令人難以置信的看漲一年。至於 2025 年,投資者可以關注一些積極的事情。前景肯定沒有一些人擔心的那麼糟糕。與此同時,經濟中也存在一些薄弱環節,可能會變得更糟。不過,就目前而言,根據掌握的全部數據,分析師將保持樂觀。

截至本文撰寫時, $標普500指數 (.SPX.US)$ 今年迄今已上漲了驚人的 25.1%。只要未來兩週沒有發生重大意外事件,我們就應該預計市場將基本維持現狀。考慮到市場的歷史平均回報率在 11% 至 12% 之間,可以說 2024 年是轟動的一年。正利率下降已被證明是積極的。但事實上,這種情況發生在經濟在大多數方面表現相當不錯的時期,這確實有助於推高股價。

截至本文撰寫時, $標普500指數 (.SPX.US)$ 今年迄今已上漲了驚人的 25.1%。只要未來兩週沒有發生重大意外事件,我們就應該預計市場將基本維持現狀。考慮到市場的歷史平均回報率在 11% 至 12% 之間,可以說 2024 年是轟動的一年。正利率下降已被證明是積極的。但事實上,這種情況發生在經濟在大多數方面表現相當不錯的時期,這確實有助於推高股價。

如今,人工智能及其相關領域被大肆炒作。這包括專注於自己的大型語言學習模型的公司,以及數據中心市場的公司、專注於半導體的公司等等。但這並不是說經濟的每個部分都表現出色。這不是一個公平的描述方式。經濟中還是存在一些薄弱環節。整體房地產市場終於開始回暖。然而,考慮到建造房屋所需的時間和資金,這裏總會存在滯後效應。

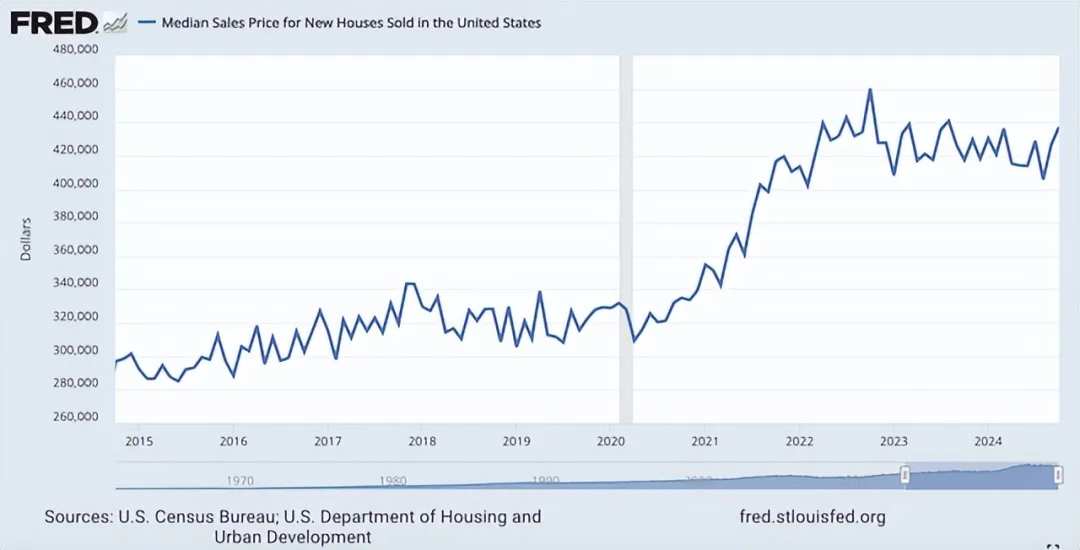

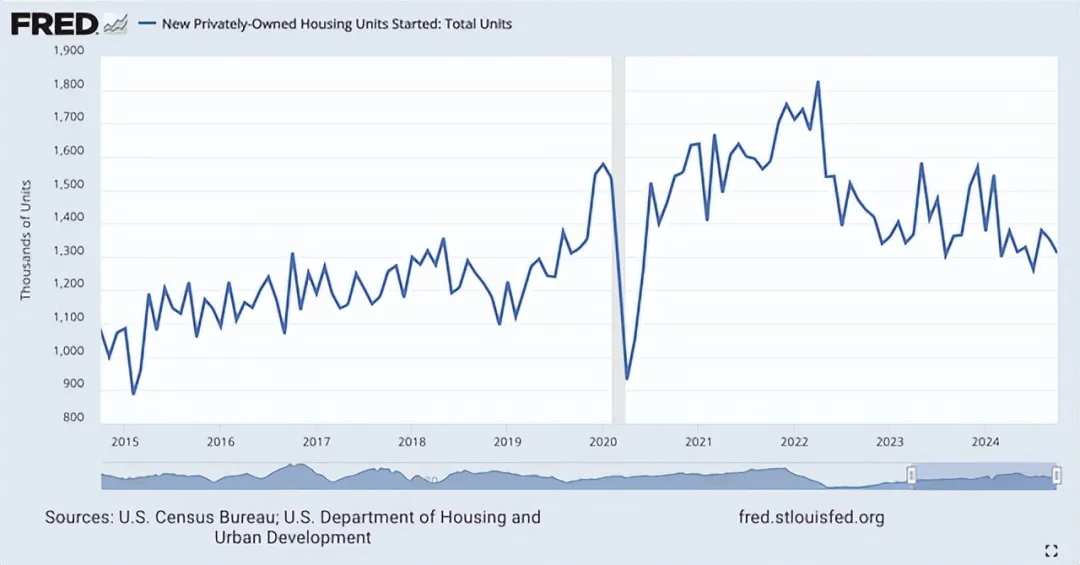

由於高利率和通脹壓力,房價在2020年後飆升。2020 年 2 月短期下跌之前,新房價格達到峯值,平均爲 331,800 美元。2022 年 10 月,房價達到峯值,達到 460,300 美元。但從那以後,我們看到房價開始下降。在那兩年左右的大部分時間裏,房價都保持在一個相當窄的區間內。但截至今年 10 月,也就是有最新數據可查的時間,美國新房的平均售價爲 437,300 美元。與此同時,新開工住房數量大幅下降。今年 10 月,私人擁有的新房開工總數與 2021 年同期相比下降了 17.4%。與 2022 年同期相比,下降了 9%。

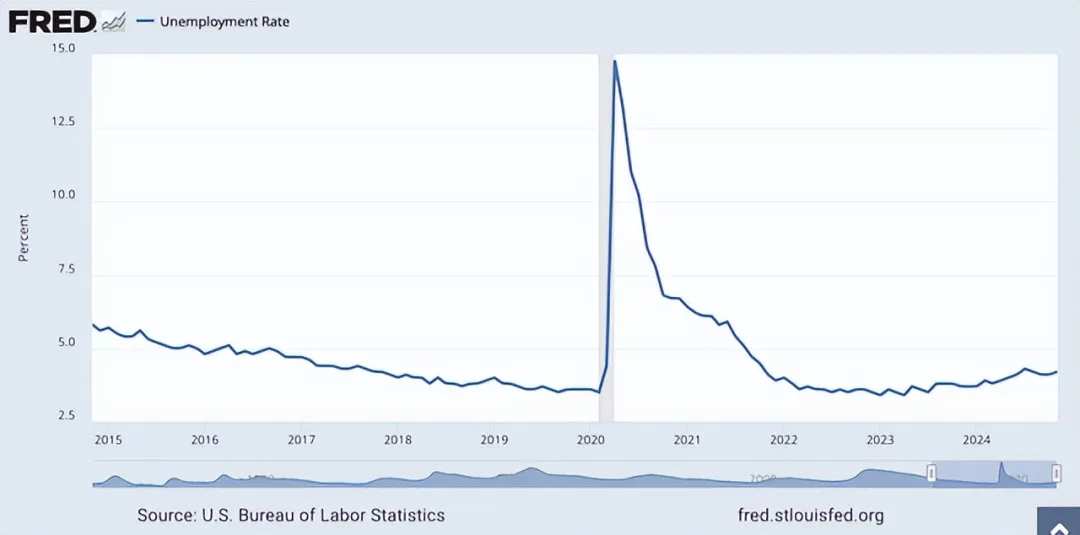

還有其他薄弱環節。例如,失業率已從低點回升。去年,失業率創下 3.4% 的歷史最低點。但從 2023 年 8 月左右開始,我們開始看到這一數字上升。事實上,利率上升發揮了應有的作用,削弱了勞動力市場。截至今年 11 月,失業率已升至 4.2%。儘管這是一個令人失望的趨勢,但值得注意的是,這仍然低於這個國家歷史上幾乎任何其他時期。因此,按照這個標準,我們的勞動力市場確實異常強勁。

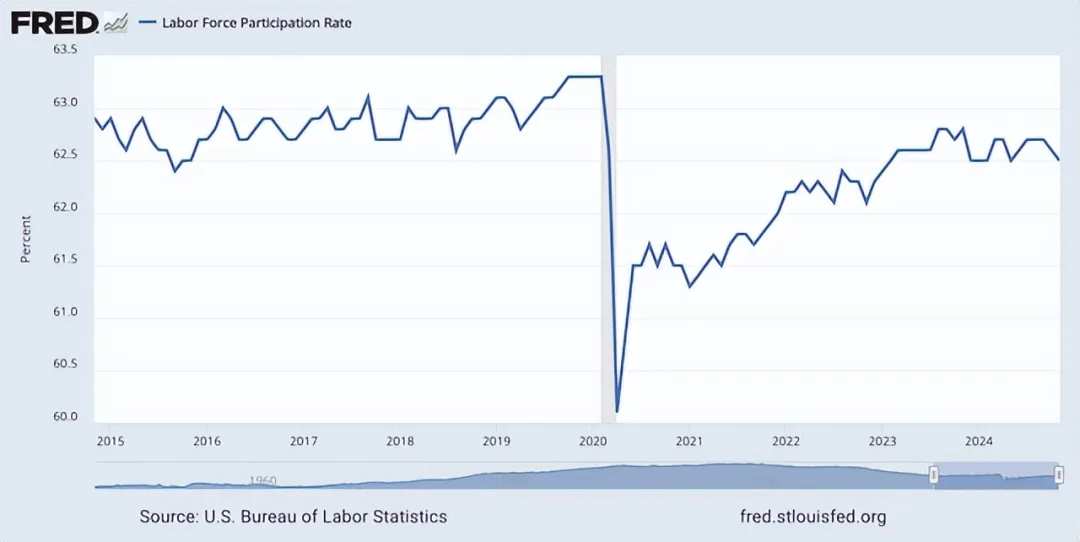

有些人可能會認爲,這掩蓋了一些數據,勞動參與率才是衡量情況的更合適指標。確實,儘管自2020年觸底以來,這一數字有所上升,但仍低於之前的水平。但並沒有低很多。

今年 11 月,勞動參與率爲 62.5%。相比之下,勞動力參與率跌至谷底之前,這一數字爲 63.3%。隨着美國人口老齡化,勞動參與率從長遠來看可能會進一步下降。因此,由於人口結構的變化,這不是一個理想的衡量標準。

儘管失業率仍然很低,但勞動力市場還是出現了一些疲軟跡象。在上圖中,您可以看到今年迄今爲止的月度就業崗位創造數字。這顯示了一個月到下個月創造了多少個就業崗位,並將今年前 11 個月的數據與 2021、2022 和 2023 年的數據進行了比較。這表明,2024 年的數據確實表明就業崗位創造量低於之前三年的任何一年。

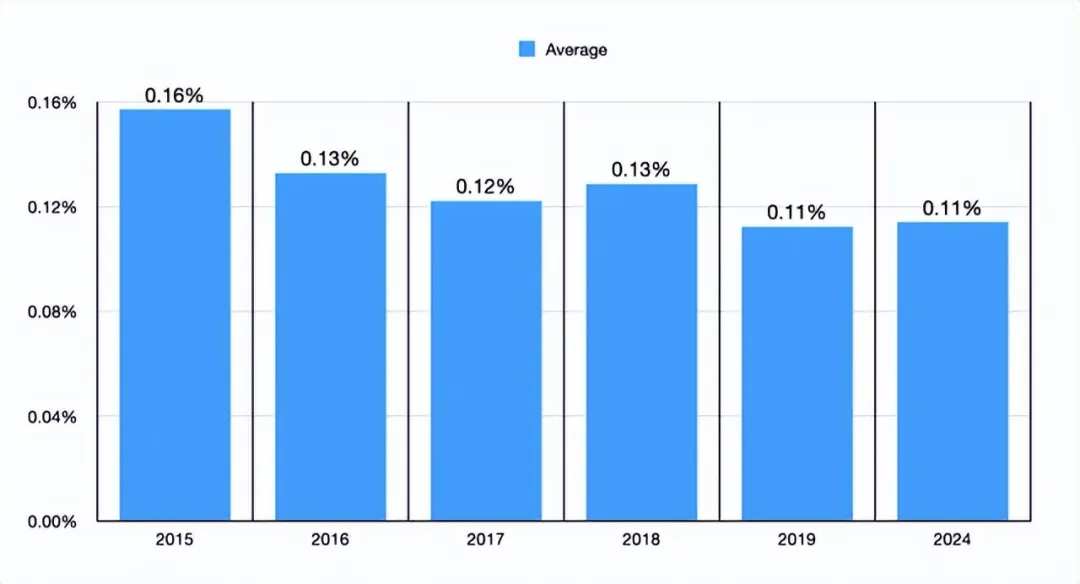

分析師決定做的另一件事是創建上面的圖表。在其中,您可以看到 2024 年與 2020年前的五年相比的平均月度就業創造數字。我們現在看到的 0.11% 與 2019 年的水平持平。它也低於圖表中涵蓋的任何其他年份的水平。我絕不會說這是一個閃爍的紅色指標。事實上,這種差異很可能是因爲失業率如此之低,即使情況進展順利,進一步創造更多就業機會也可能很困難。話雖如此,這個指標值得繼續關注。

其他數據則有些喜憂參半。諮詢巨頭麥肯錫公司在本月初發表的一篇文章中指出,美國消費者信心似乎正在上升。然而,他們對這些數據的描述甚至有些奇怪。他們指出,截至今年 11 月,47% 的消費者對經濟持樂觀態度。這是多年來樂觀率最高的一次。事實上,你必須回到疫情之前才能看到變化。但他們的數據還顯示了一些其他有趣的結果。

儘管消費者更加樂觀,但與去年相比,他們的消費支出有所下降。我的意思是,他們選擇價格較低的商品,推遲購買,或採取其他行動以節省資金,以便從購買中獲得更高的價值,而去年同期則沒有如此。這一比例已從 76% 下降到 74%。總體而言,消費者還計劃度過一個較爲平淡的假期。此外,與去年同期相比,計劃在這個假期大肆消費的受訪者減少了 3%。其中,最年輕一代減少了 11%,嬰兒潮一代減少了 4%。即使是高收入者也預計支出會比去年假期減少 10%。

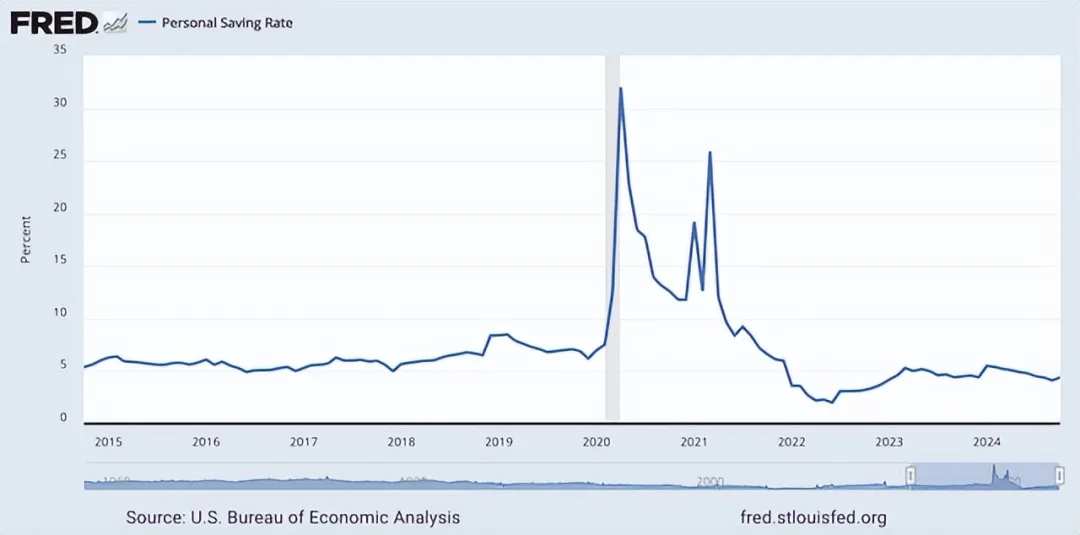

乍一看,這些數據大部分都很糟糕。但也有一些積極的跡象。儘管過去幾年的成本不斷上升,但個人儲蓄率有所提高。目前爲 4.4%,仍低於疫情前大部分年份的 6% 至 7% 的範圍。然而,與 2022 年 6 月觸底的 2% 相比,這一數字已經上升了不少。

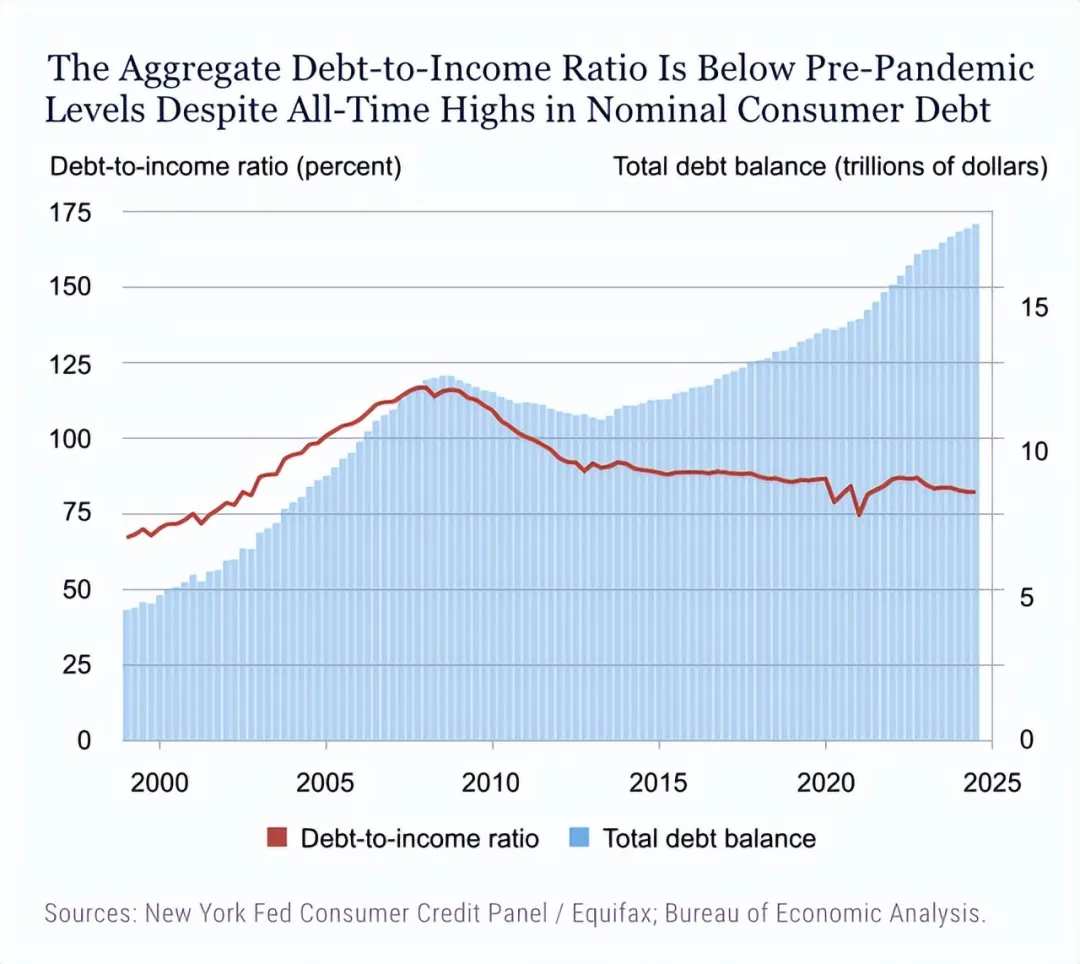

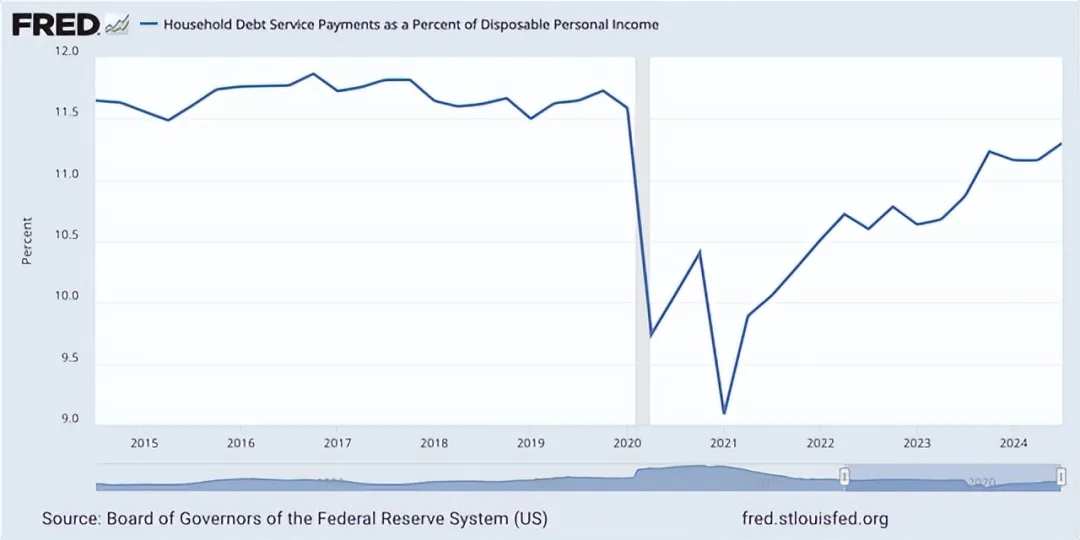

除了個人儲蓄率自幾年前觸底以來不斷上升外,債務收入比也在下降。這可以從上圖中看出。本質上,雖然近年來債務價值有所上升,但收入的增長速度超過了債務價值的增長。這當然是一個淨利好,如下圖所示,家庭債務償還支出低於疫情前的水平。然而,如果目前的趨勢持續下去,家庭債務償還支出肯定在上升,可能會超過疫情前的水平。

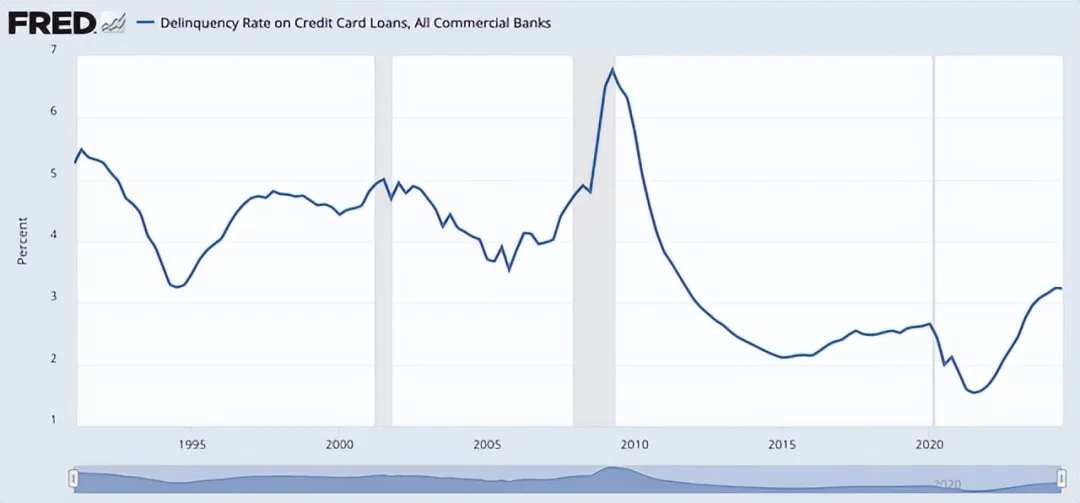

值得注意的是,過去幾年信用卡拖欠率大幅上升,達到 3.23%。不過,這比大衰退前 20 年(包括大衰退)中的任何時期都要低。

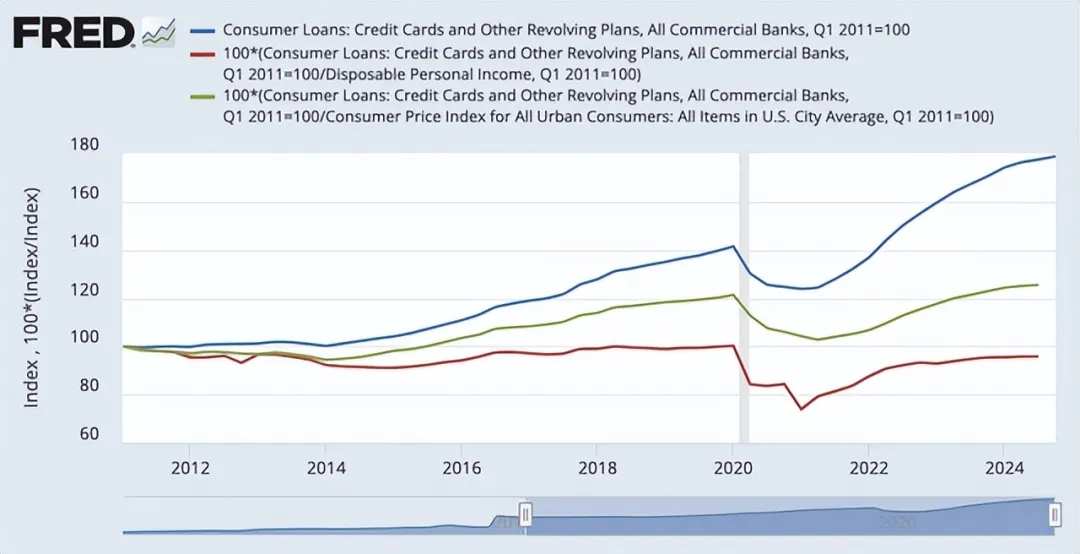

再次,有些人可能會指出這是一個淨負值。然而,一切都需要背景。在下圖中,你可以看到三個不同的指標,它們都被指數化以相互比較。該圖表中的紅線特別有說服力。它計算的是消費貸款總額除以個人可支配收入。我們目前的水平實際上仍然低於新冠疫情之前的水平。因此,儘管美國信用卡債務已升至歷史最高水平,甚至去年首次超過 1 萬億美元,但事實上,個人可支配收入的增長速度更快。

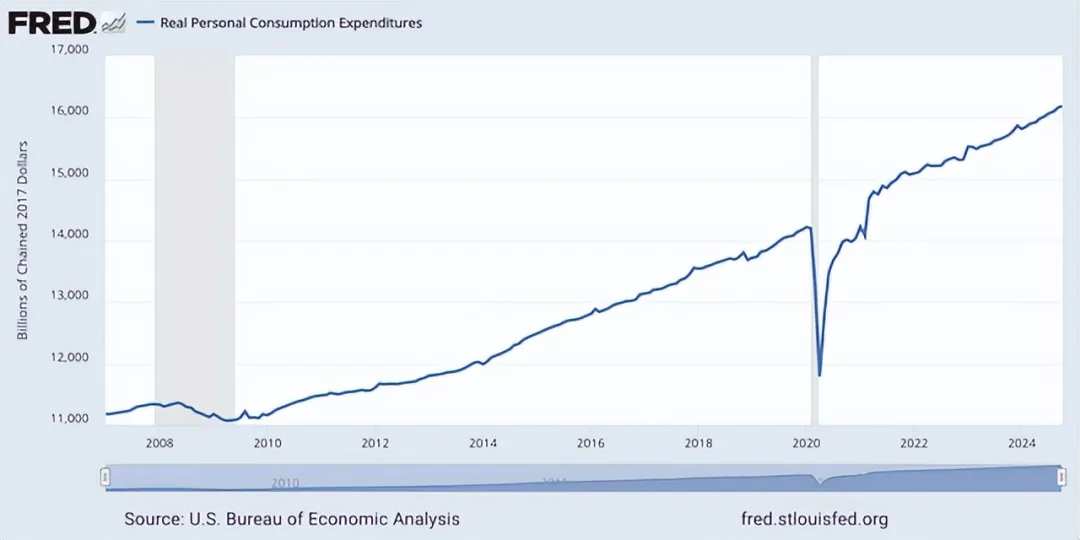

與此同時,實際個人消費支出也創下了歷史新高。截至今年 10 月,這一數字按年率計算攀升至 16.18 萬億美元。這恰好比 2023 年同期報告的 15.71 萬億美元高出 3%。因此,儘管這裏存在一些薄弱環節,但最終我們的失業率仍然接近歷史最低水平。經通脹調整後,消費者賺的錢比他們借的錢多。雖然與2020年前相比,信用卡債務拖欠率在上升,儲蓄率在下降,但至少個人儲蓄率比幾年前有所上升。從淨值來看,這一切都表明消費者有所增強。

實際可支配個人收入的一個問題是,它沒有考慮到與住房、食品成本和其他因素相關的生活成本上漲。要做到這一點,我們需要研究人均可支配收入。然而,分析師找不到這些數據。爲了解決這個問題,採取了另一種方法。利用勞工統計局提供的消費者支出調查,能夠查看消費者支出與平均收入的關係。不幸的是,該機構提供的收入數據是稅前收入。不過,分析師還找到了一種方法來解決這個問題。

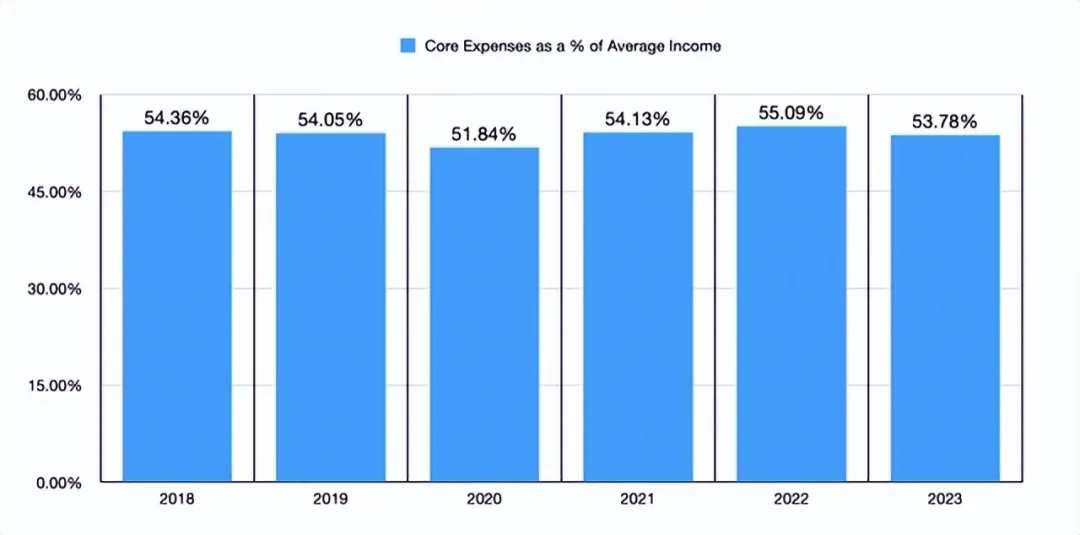

在上圖中,你可以看到勞工統計局提供的平均收入中有多少百分比用於核心成本。這些成本包括住房成本、交通成本、食品成本和醫療保健成本。雖然沒有 2020 年疫情高峰期那麼低,但 2023 年的這一數字低於至少 2018 年至 2022 年的任何其他時間點。我們還沒有 2024 年的數據。但這肯定是令人鼓舞的。此外,正如聯儲局指出的那樣,從 2018 年到 2023 年,不計通脹因素的人均可支配個人收入增長了 30.4%。相比之下,這些核心成本的漲幅爲 28.1%。即使我們選擇 2019 年到現在,我們也會看到 25.3% 的增幅,而這些成本的增幅爲 22.3%。這足以證明,收入雖然增長緩慢,但比核心支出的增長速度要快,這意味着消費者的狀況變好了。

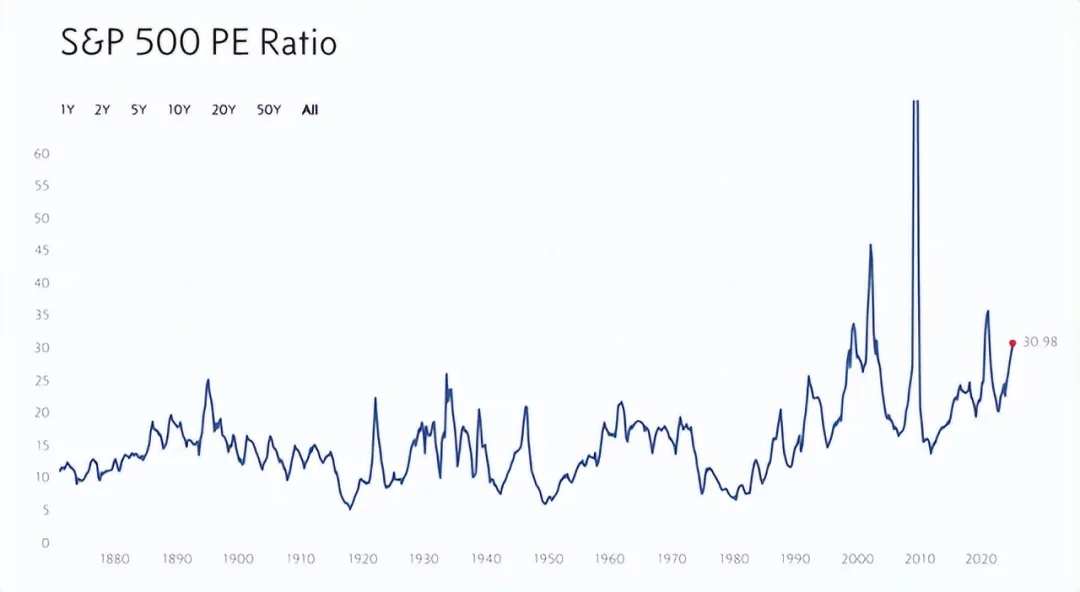

那些看跌市場的人會恰當地指出,股票估值過高。舉兩個例子。第一個涉及標準普爾 500 指數的市盈率。截至本文撰寫時,該指數爲 30.98,如果我們忽略 1990 年代末/2000 年代初、美國大衰退,該指數將達到歷史最高水平。這三個時期通常不是你想加在一起的。這本身就看起來很可怕。

觀察市場的另一種方式是通過所謂的巴菲特指標。這是衡量市場估值的指標,用美國股票的總市值除以美國 GDP。根據Guru Focus 的數據,截至本文撰寫時,該比率爲 2.08。這意味着股市的價值略高於任何一年經濟中創造的所有價值的兩倍。從這個角度來看,這個比率的 20 年平均值爲 1.20。Guru Focus 甚至將市場描述爲「嚴重高估」。

但這並不意味着股市必然會暴跌。巴菲特指標有兩個問題需要考慮。該文章援引了摩根士丹利的結論,指出消費者購買的商品和服務組合以及這些商品和服務如何納入 GDP 數據與過去幾十年相比大不相同。這主要是因爲經濟比以往任何時候都更加數字化。

第二個問題與 GDP 數據不考慮大公司產生的海外收入有關。標普 500 指數公司約 40% 的收入來自國際市場。在日益全球化的經濟中,海外業務增加的趨勢幾乎肯定會繼續下去。如果是這樣,這可能會使這一指標比現在更不可靠。

在上圖中,你可以看到兩個不同的指標相互關聯。藍線顯示的是股票市場的價值(以標準普爾 500 指數衡量)除以美國 GDP。儘管巴菲特指標使用的是威爾希爾 5000 指數的市值,但這些數據很難獲得。所以標準普爾 500 指數的市值是能合理獲得的最好替代品。

這項指標確實表明,市場處於至少自 1950 年以來的最高水平。但是,還在其中加入了另一條線。這是股票市場價值除以企業利潤。這表明,相對於企業利潤而言,市場價格昂貴,但遠不及相對於 GDP 而言的市場價格昂貴。事實上,它與 1958 年至 1969 年 11 年間我們看到的水平大致相同。它與圖表上另一條線之間的差距似乎支持了這樣一種觀點,即 GDP 可能不再是衡量事物狀況的最佳指標。企業收入中來自海外的比例很高,收入結構發生變化,而且,在過去幾年通脹繁榮期間,企業能夠進行價格欺詐,這些都可能是造成這種差距的原因。

歸根結底,這表明儘管股市遠非便宜,但實際上並沒有超出任何預示即將暴跌的歷史範圍。再加上我指出的與信用卡債務相關的可支配個人收入、個人儲蓄率上升和失業率等其他積極因素,相信這裏的狀況是淨積極的。

還有一些跡象表明,未來的前景會更好。平均而言,隨着利率開始下降,股市通常會上漲很多。從利率來看,也有證據表明,我們有理由保持樂觀。

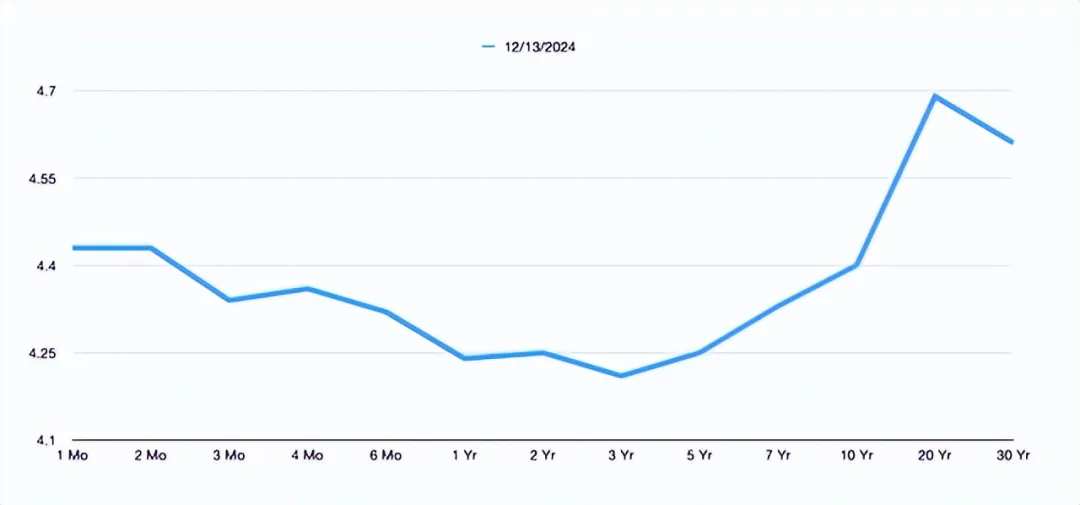

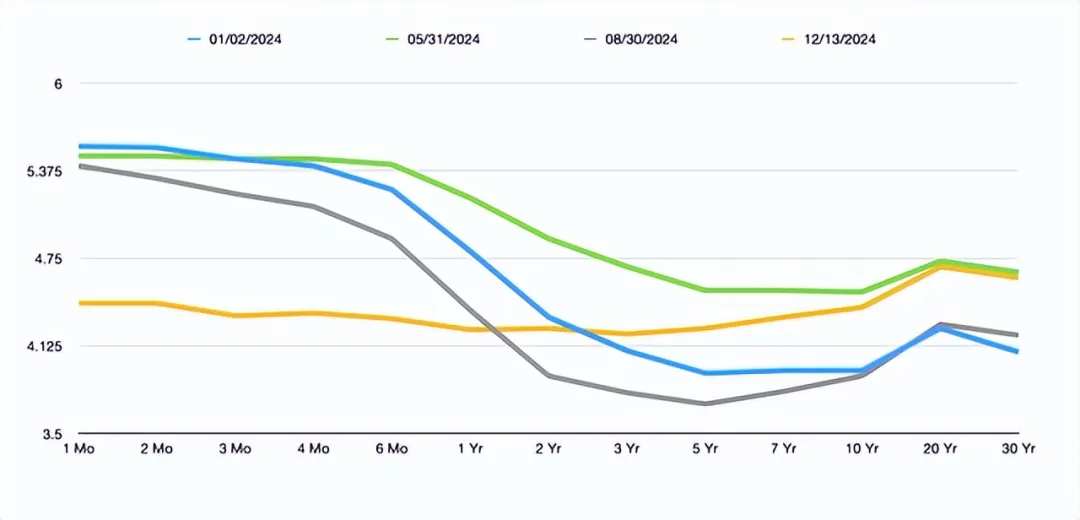

在上圖中,您可以看到,短期利率出現了倒掛的收益率曲線。但在下圖中,您可以看到,與我今年早些時候選擇的其他三個隨機時間相比,這一情況發生了怎樣的變化。隨着時間的推移,情況發生了很大變化。這表明近期美國經濟衰退的可能性正在下降。

與去年相比,今年的情況好壞參半,去年的數據總體上無疑是負面的。但當你看看市場的整體估值,看看其他可用的數據時,目前投資者的淨收益是積極的。有人認爲,即將上任的特朗普政府可能會兌現削減監管和稅收的承諾,有人認爲,短期內對經濟的影響也可能非常積極。有必要討論一下這是否對長期前景有利。不過,這超出了本文的討論範圍。

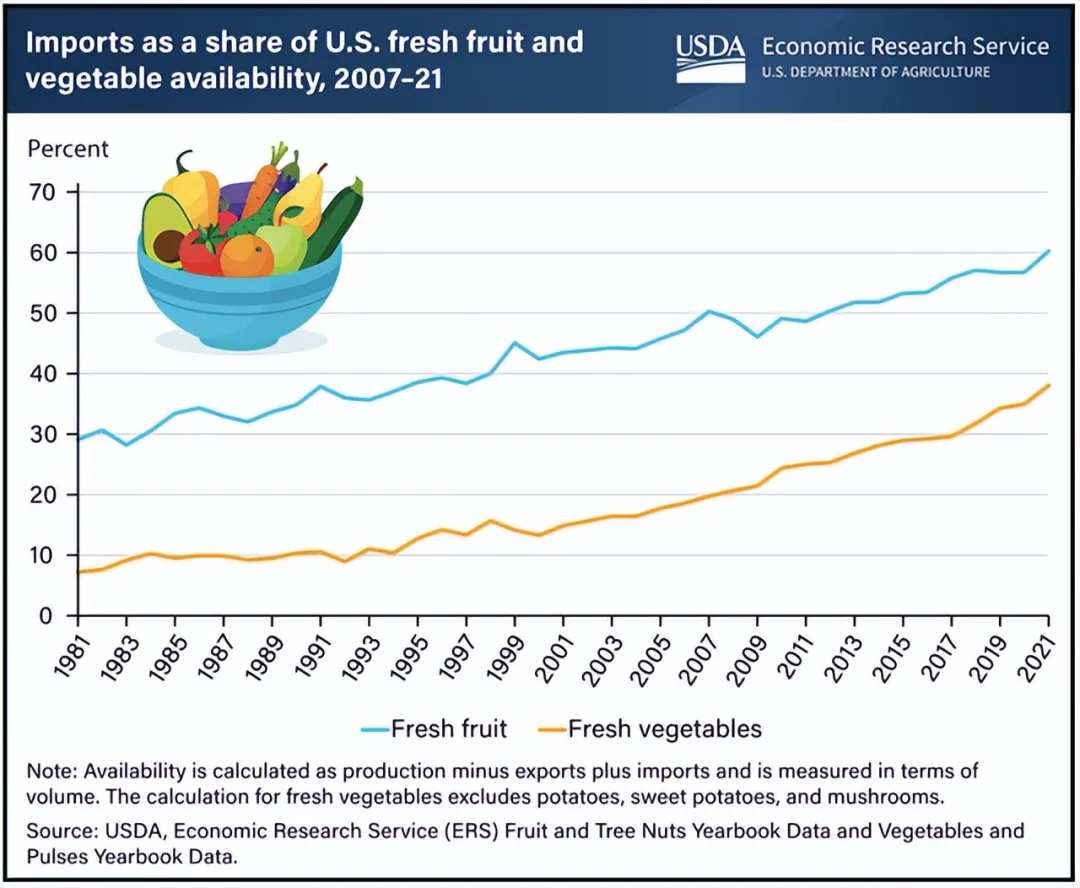

此外,美國消費的 60% 的新鮮水果和 38% 的新鮮蔬菜來自其他國家。事實上,15 %的食品來自海外。貿易也參與了經濟的其他大塊領域。例如,美國每天從加拿大淨進口 360 萬桶原油,特朗普承諾將對加拿大全面徵收 25% 的關稅。墨西哥也是美國的主要貿易伙伴,它也受到關稅威脅。2023 年,美國銷售的在墨西哥生產的輕型汽車總數爲 380 萬輛。這佔當年美國新車銷量的 19.1%。今年前兩個月,美國汽車進口總量(包括售後零部件)的 42.5% 來自邊境以南。

市場並不像人們想象的那麼昂貴,這給我們帶來了淨積極影響。再加上持續減息、放鬆監管和減稅可能帶來的積極影響,明年市場應該會有 10% 到 15% 的上漲空間。如果我們假設標準普爾 500 指數今年年底爲 6,000 點,那麼明年年底的讀數將達到 6,750 點。

編輯/Rocky