来源:中金点睛

摘要

AI Agent(人工智能体)是能够感知环境、自主规划、进行决策和执行动作以实现目标的智能体,具有自主性、交互性、反应性、适应性等基本特征,其核心驱动力为大语言模型。随着大模型赋能底层技术突破,我们看到AI Agent在聚焦垂类+多个智能体协同应用场景逐步落地,根据market.us,2033年全球大模型市场规模将有望由2023年的45亿美元增长至821亿美元,10年CAGR达33.7%。我们看好AI Agent未来发展趋势及上下游产业链变化带来的投资机会。

基础设施侧,AI Agent带动更多应用兴起拉动算力需求,多层推理带动计算量成倍增长。 我们观察到各大模型厂商API输入/输出定价呈加速降低趋势,大模型厂商的商业模式正逐步迈入以价换量时代,推动推理量的增长。考虑到推理芯片的需求主要对时延更加敏感,我们认为未来端侧硬件的需求差异化有望推动推理芯片性能多样化、需求定制化。我们看好国内端侧AI芯片企业有望在细分场景站稳脚跟,寻求差异化破局之路。

应用侧,C端硬件或成流量入口,B端生产工具有望全面升级。 1)C端, AI Agent长期将改变人机交互的方式,手机端有望形成新的流量入口,或深刻影响产业商业模式。我们看好互联网及手机厂商对系统级AI的布局,其中手机厂商将语音助手升级为智能体;互联网厂商相关公司相继推出自主智能体,已具备“接管手机”或“接管电脑”的能力;2)B端, AI Agent有望凭借专业性的知识沉淀落地B端市场,实现企业降本增效,其中赋能企业效率提升是决策核心考量,我们看好AI agent带来的效率提升有望刺激新一轮产业投资。

具身智能侧,AI Agent赋予机器人智慧,产业落地想象空间广阔。 基于大模型的AI Agent有望提升具身智能系统的智慧水平,加速具身智能的商业化落地,其中参与厂商不乏特斯拉、Figure.ai以及国内大疆、宇树等知名厂商。我们认为,AI Agent赋能下具身智能有望在各行各业中落地,发展前景广阔,我们预计中国人形机器人出货量有望在2030年达到35万台,市场空间有望于2030年达581亿元。

风险

宏观经济低迷影响消费者需求,技术迭代不及预期,AI商业化不及预期,算力供应不及预期,数据安全监管收紧风险,行业竞争风险加剧。

正文 AI Agent,探索通往AGI之路 AI Agent (人工智能体)是能够感知环境、自主规划、进行决策和执行动作以实现目标的智能体,具有自主性、交互性、反应性、适应性等基本特征。 与大模型和人类通过prompt进行交互的指令导向不同,AI Agent具备了通过独立思考、自主规划、调用工具去逐步完成给定目标的能力,为目标导向。

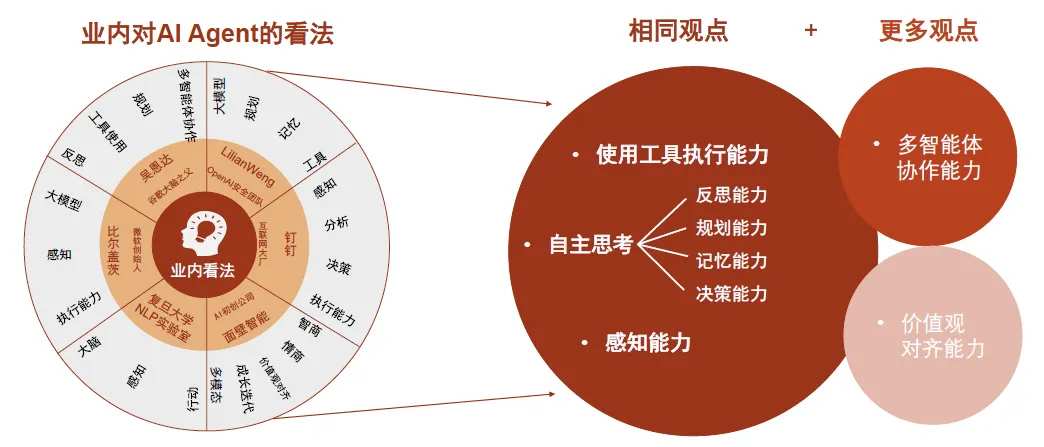

图表1:AI Agent观点汇总分析

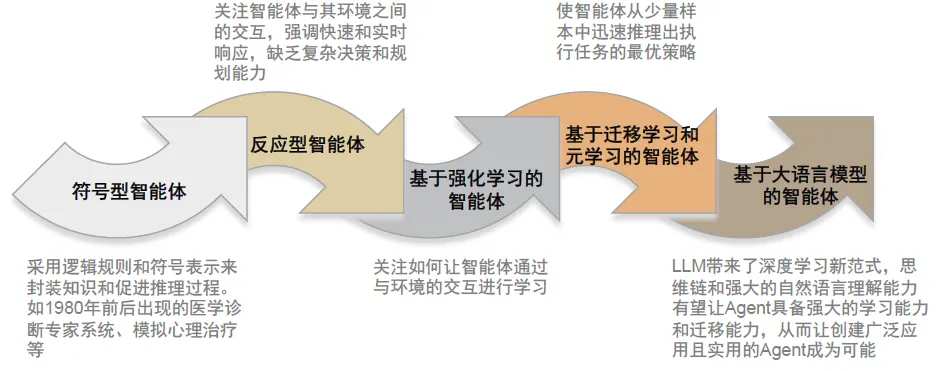

资料来源:华南AI实验室,《LLM Powered Autonomous Agents》(Lilian Weng,2023),复旦大学NLP实验室, AI Agent发展逾40年,大模型赋能下跨入新的智能体阶段。 20世纪80年代Wooldridge等人将Agent引入人工智能,自此之后AI Agent经历了符号智能体、反应型智能体、基于强化学习的智能体、具有迁移学习和元学习功能的智能体四大发展阶段。此前的强化学习等范式主要集中在增强特定领域的技术能力,但通用能力的发展被忽视,如长期规划、有效泛化、知识记忆等。而LLM具备的自然语言理解能力、思维链、涌现能力使得AI Agent具备了较好的学习和迁移能力,处理问题的泛化性效果增强,推动着AI Agent进入了新智能体阶段,成为通向AGI的主要探索路径。

图表2:AI Agent发展历程

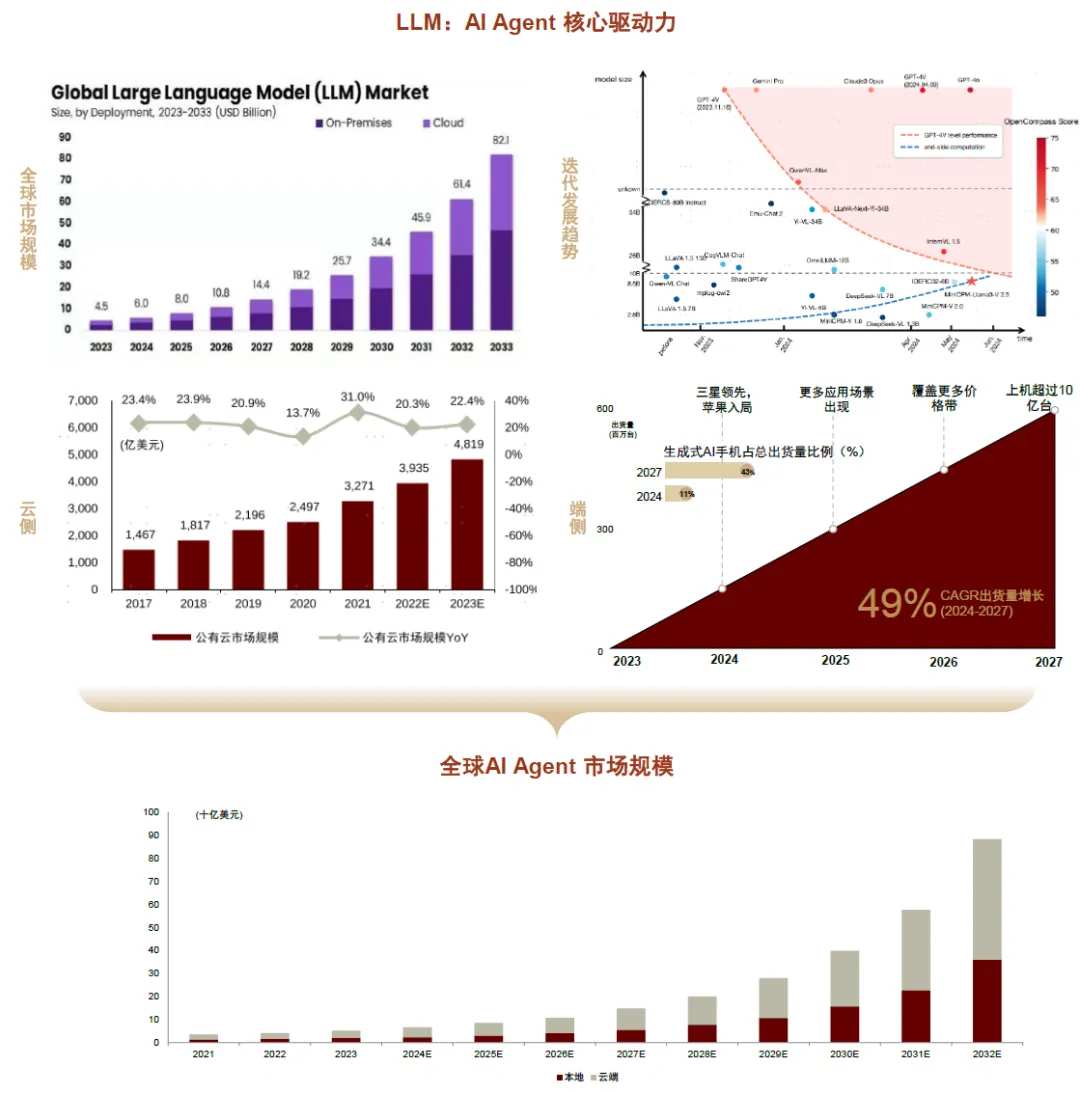

资料来源:甲子光年智库,《中国AI Agent行业研究》(沙利文&头豹,2024),中金公司研究部 底层云侧及端侧大模型持续发展,推动AI Agent市场规模不断增长。 大模型作为AI Agent的核心驱动力,其技术的迭代、市场的增长有望持续推动AI Agent不断发展。根据market.us,2033年全球大模型市场规模将由2023年的45亿美元增长至821亿美元,10年CAGR达33.7%。根据大模型部署方式不同,AI Agent应用落地可分为云侧和端侧两类。

►云侧: 云计算平台较快发展,为AI Agent应用孵化创造有利条件。根据IDC,2023年全球公有云市场规模同比增长22.4%至4819亿美元。

►端侧: 端侧AI持续渗透,AI Agent端侧应用有望顺利普及:1)AI手机方面,根据Counterpoint,2027年Gen AI手机出货量有望突破5.5亿部,渗透率达43%;2)AIPC方面,根据Canalys,3Q24全球AI PC出货量达1,330万台,渗透率达20%;Canalys预计2027年全球AIPC渗透率有望达60%以上。

根据GMI数据,2023年全球AI Agent市场规模约52亿美元,其中云侧应用占比约64%。随着企业加速将AI集成到其运营中降本增效,以及AI Agent或以应用服务的形式嵌入终端设备面向消费者,GMI预计2032年全球AI Agent市场规模将达881亿美元,对应2023~2032年CAGR超36.5%。

图表3:全球AI Agent市场规模增长预测及驱动因素

资料来源:market.us,面壁智能官方公众号,Counterpoint,GMI,中国信通院,中金公司研究部 注:其中LLM市场规模测算来自market.us;公有云市场规模测算来自中国信通院;生成式AI手机出货量预测来自Counterpoint;AI Agent市场规模数据来自GMI

基础设施:从训练到推理,算力增长持续化,硬件需求丰富化 回溯自2022年11月GPT 3.5发布以来至今,我们认为大模型厂商对于API输入/输出百万Tokens的收费标准整体呈现较为明显的下降态势。我们认为大模型厂商的商业模式正逐步迈入以价换量时代,收费标准的价格普遍下降有望吸引更多应用开发者和消费用户。

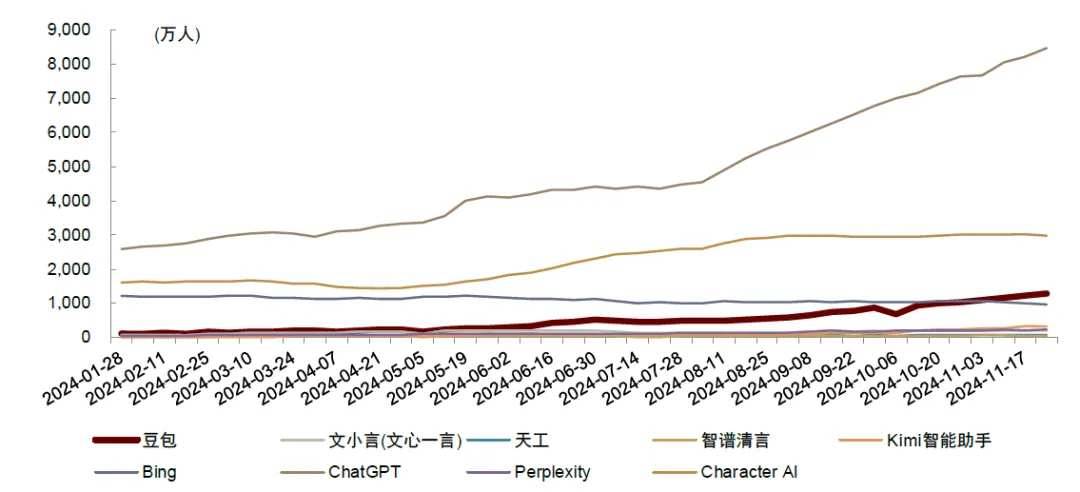

图表4:AI Agent如智谱清言APP日活用户数

资料来源:QuestMobile,中金公司研究部 多层推理带动计算量成倍增长。 2024年9月Open AI正式发布新一代生成式AI模型o1的预览版,通过展示思维链(Chain of thought, CoT)的技术,使得其推理性能得到进一步提升。我们认为,从思维链的显性展示及所获得的结果来看,表明了在某种程度上给予大模型越多的算力消耗,可以输出越智能的结果。

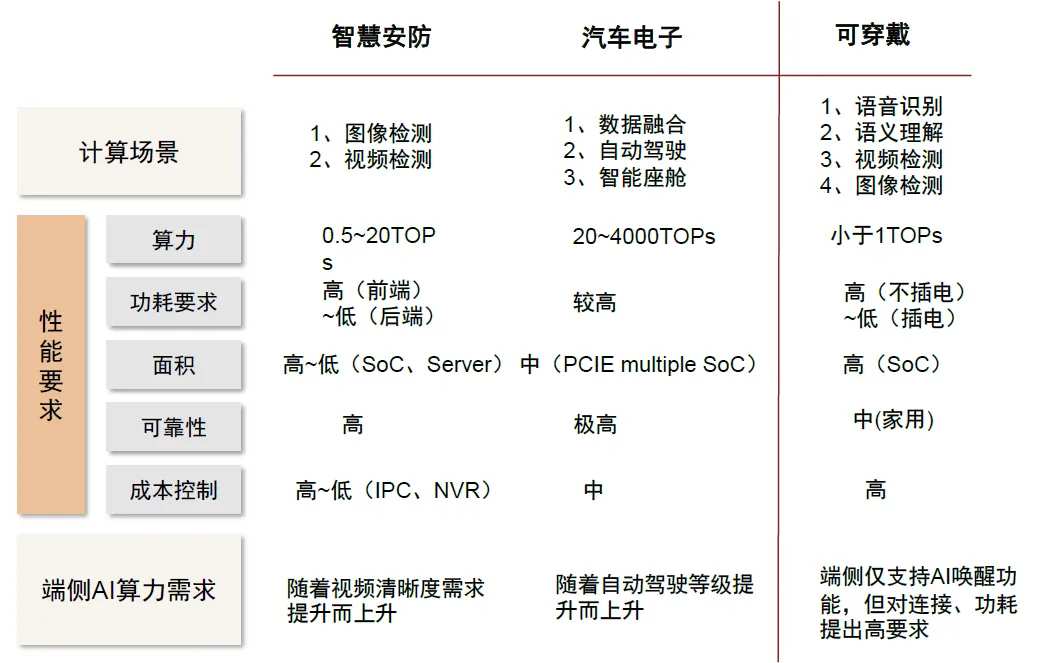

由于推理场景多而大,对AI芯片催生了定制化、差异化的需求。虽然国内企业在代工制程、综合设计实力方面暂时落后,但在细分领域各有所长。我们认为,国内端侧AI芯片企业有望在某个细分场景站稳脚跟的同时扩展底层实力,未来会逐渐走向与海外大厂的直接竞争,在国际舞台崭露头角。

图表5:终端AI芯片各下游性能要求

资料来源:Frost&Sullivan,各公司官网,中金公司研究部 产业格局:C端硬件或成流量入口,B端生产工具全面升级 手机终端或有望成为新的流量入口,深刻影响手机厂商商业模式。 移动互联网时代APP替代了网页版的搜索引擎,各种APP成为了人们获取垂类信息的渠道,对应应用商店的入口作用得到了凸显(当前手机端,用户主要依靠手动从应用商店下载对应APP产品,APP本身承担了内容筛选的角色,不同的APP对应提供不同类型的内容产品)。Agent(APP-less)UI交互模式下,APP弱化为硬件的后台服务提供方,一方面,APP和应用商店的入口功能被削弱,手机厂商软件生态的商业模式或出现变化;另一方面,AI Agent产品由于高集成度、开发门槛高、对手机系统级硬件适配度要求高等特点,更适合于头部软硬件厂商如手机厂商、云服务商、互联网大厂开发。在此过程中,手机厂商由于天然掌握手机终端硬件入口,我们预计其有望占得先机,从而更深刻地参与到内容的分发环节。

图表6:内容分发渠道变迁

资料来源:中金公司研究部 图表7:AI Agent帮助提升分发效率

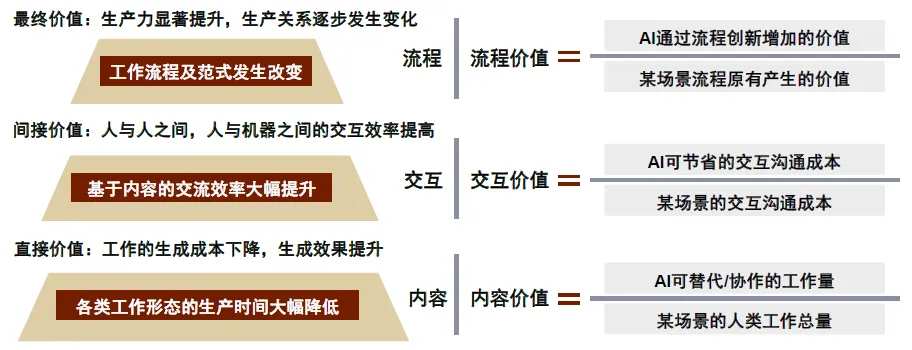

资料来源:中金公司研究部 AI Agent有望凭借专业性的知识沉淀落地B端市场,实现企业降本增效。 相较于个人用户,企业用户通常面临更加复杂和多样化的业务需求,并拥有更明确的业务场景、业务逻辑、更多场景化行业数据及其行业知识案例的积累,能够发挥AI Agent的自主性、感知与理解环境、决策与执行、交互、使用工具等优势。B端市场沉淀了海量场景化数据集,有望通过模型训练与微调以深化场景体验与模型的耦合程度,实现AI Agent嵌入企业客户工作并承载业务逻辑。我们认为,AI Agent有望在B端逐步释放AI的核心价值,实现降本提效、优化人机、人人交互协同模式并引领生产关系的变革。

图表8:AI Agent在B端落地价值,提升B端生产效率

资料来源:甲子光年《2024年中国AI Agent行业研究报告》,中金公司研究部 AI Agent赋能,智能机器人时代到来 传统机器人发展已较为成熟,AI Agent有望驱动机器人产业焕发新机,具身智能成为未来发展方向。 机器人已在汽车、电子制造、仓储物流等众多场景落地,但已商业化的工业机器人、服务机器人大多被设计来专用于执行特定任务。而具身智能由“本体”(物理实体)与“智能体”(AI Agent)构成,能够感知并理解周围环境,在物理环境中执行具体任务,并在环境交互中学习进化。我们认为随着劳动力人口占比下降、成本提升,以及任务场景趋于复杂、非结构化,更具通用性的具身智能有望成为机器人产业未来发展方向。

图表9:具身智能是能够与物理环境交互并从交互中学习的人工智能系统

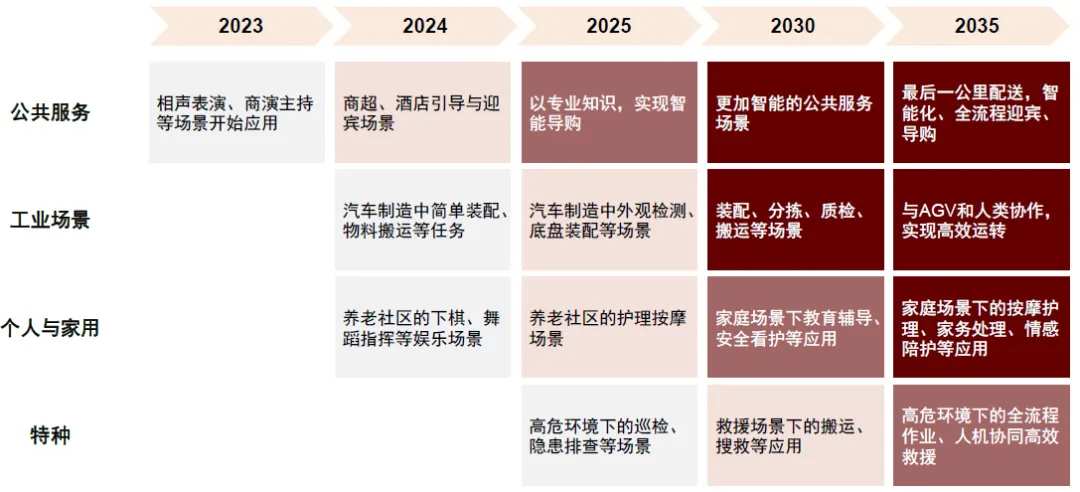

资料来源:高通官网,中金公司研究部 大模型的出现为迈向通用人工智能提供契机。 自谷歌Transformer神经网络架构发布以来,众多研究者发现基于Transformer的预训练语言模型在非语言类的任务中也能取得不错的效果,具有较强的泛化能力。此后大模型被引入具身智能领域,例如谷歌在2023年发布的PaLM-E模型,即是基于Transformer神经网络开发的具身多模态大语言模型,能够指导机器人实现长时序、one-shot、zero-shot等操作任务。基于大模型的AI Agent有望提升具身智能系统在人机交互、运动控制和感知交互等方面的智慧水平。具身智能算法不再仅针对特定任务,而是能泛化至未知任务中,我们认为有望降低未来的开发成本、加快迭代速度,进而加速具身智能的商业化。向未来展望,我们认为伴随成本下降以及社会接受度的提升,人形机器人的渗透率有望快速提升。我们测算中国人形机器人出货量有望在2030年达到35万台,市场空间有望于2030年达581亿元,保持高速增长态势。

图表10:人形机器人在四类场景中的应用推进节奏

资料来源:创业邦,中金公司研究部 风险提示 宏观经济低迷影响消费者需求: 如汇率波动、大宗商品价格、通胀等宏观因素影响消费者对可选消费品的需求。

技术迭代不及预期: AI Agent和大模型迭代放缓,或在端侧适配中面临难以攻克的技术挑战。

AI商业化不及预期: 客户对AI付费意愿和使用习惯存在差异,若缺乏持续使用的动力,AI产品难以成为生活必需品,可能导致用户粘性不足,抑制商业化变现能力。

算力供应不及预期: AI Agent对推理算力的高需求,使得算力供应成为关键。若国内研发和供应进展低于预期,或因地缘政治风险导致进口算力产品供应受限,可能会影响AI Agent推广落地。

数据安全监管收紧风险: 数据广泛应用可能引发数据安全相关担忧,若监管政策进一步收紧,将对企业数据处理和AI模型训练形成制约。

行业竞争风险加剧: 行业公司竞争加剧会对盈利造成影响,增强行业不确定性。

编辑/jayden

來源:中金點睛

摘要

AI Agent(人工智能體)是能夠感知環境、自主規劃、進行決策和執行動作以實現目標的智能體,具有自主性、交互性、反應性、適應性等基本特徵,其核心驅動力爲大語言模型。隨着大模型賦能底層技術突破,我們看到AI Agent在聚焦垂類+多個智能體協同應用場景逐步落地,根據market.us,2033年全球大模型市場規模將有望由2023年的45億美元增長至821億美元,10年CAGR達33.7%。我們看好AI Agent未來發展趨勢及上下游產業鏈變化帶來的投資機會。

基礎設施側,AI Agent帶動更多應用興起拉動算力需求,多層推理帶動計算量成倍增長。 我們觀察到各大模型廠商API輸入/輸出定價呈加速降低趨勢,大模型廠商的商業模式正逐步邁入以價換量時代,推動推理量的增長。考慮到推理芯片的需求主要對時延更加敏感,我們認爲未來端側硬件的需求差異化有望推動推理芯片性能多樣化、需求定製化。我們看好國內端側AI芯片企業有望在細分場景站穩腳跟,尋求差異化破局之路。

應用側,C端硬件或成流量入口,B端生產工具有望全面升級。 1)C端, AI Agent長期將改變人機交互的方式,手機端有望形成新的流量入口,或深刻影響產業商業模式。我們看好Internet Plus-related及手機廠商對系統級AI的佈局,其中手機廠商將語音助手升級爲智能體;Internet Plus-related廠商相關公司相繼推出自主智能體,已具備「接管手機」或「接管電腦」的能力;2)B端, AI Agent有望憑藉專業性的知識沉澱落地B端市場,實現企業降本增效,其中賦能企業效率提升是決策核心考量,我們看好AI agent帶來的效率提升有望刺激新一輪產業投資。

具身智能側,AI Agent賦予機器人智慧,產業落地想象空間廣闊。 基於大模型的AI Agent有望提升具身智能系統的智慧水平,加速具身智能的商業化落地,其中參與廠商不乏特斯拉、Figure.ai以及國內大疆、宇樹等知名廠商。我們認爲,AI Agent賦能下具身智能有望在各行各業中落地,發展前景廣闊,我們預計中國人形機器人出貨量有望在2030年達到35萬台,市場空間有望於2030年達581億元。

風險

宏觀經濟低迷影響消費者需求,技術迭代不及預期,AI商業化不及預期,算力供應不及預期,數據安全監管收緊風險,行業競爭風險加劇。

正文 AI Agent,探索通往AGI之路 AI Agent (人工智能體)是能夠感知環境、自主規劃、進行決策和執行動作以實現目標的智能體,具有自主性、交互性、反應性、適應性等基本特徵。 與大模型和人類通過prompt進行交互的指令導向不同,AI Agent具備了通過獨立思考、自主規劃、調用工具去逐步完成給定目標的能力,爲目標導向。

圖表1:AI Agent觀點彙總分析

資料來源:華南AI實驗室,《LLM Powered Autonomous Agents》(Lilian Weng,2023),復旦大學NLP實驗室, AI Agent發展逾40年,大模型賦能下跨入新的智能體階段。 20世紀80年代Wooldridge等人將Agent引入人工智能,自此之後AI Agent經歷了符號智能體、反應型智能體、基於強化學習的智能體、具有遷移學習和元學習功能的智能體四大發展階段。此前的強化學習等範式主要集中在增強特定領域的技術能力,但通用能力的發展被忽視,如長期規劃、有效泛化、知識記憶等。而LLM具備的自然語言理解能力、思維鏈、湧現能力使得AI Agent具備了較好的學習和遷移能力,處理問題的泛化性效果增強,推動着AI Agent進入了新智能體階段,成爲通向AGI的主要探索路徑。

圖表2:AI Agent發展歷程

資料來源:甲子光年智庫,《中國AI Agent行業研究》(沙利文&頭豹,2024),中金公司研究部 底層雲側及端側大模型持續發展,推動AI Agent市場規模不斷增長。 大模型作爲AI Agent的核心驅動力,其技術的迭代、市場的增長有望持續推動AI Agent不斷髮展。根據market.us,2033年全球大模型市場規模將由2023年的45億美元增長至821億美元,10年CAGR達33.7%。根據大模型部署方式不同,AI Agent應用落地可分爲雲側和端側兩類。

►雲側: 雲計算平台較快發展,爲AI Agent應用孵化創造有利條件。根據IDC,2023年全球公有云市場規模同比增長22.4%至4819億美元。

►端側: 端側AI持續滲透,AI Agent端側應用有望順利普及:1)AI手機方面,根據Counterpoint,2027年Gen AI手機出貨量有望突破5.5億部,滲透率達43%;2)AIPC方面,根據Canalys,3Q24全球AI PC出貨量達1,330萬台,滲透率達20%;Canalys預計2027年全球AIPC滲透率有望達60%以上。

根據GMI數據,2023年全球AI Agent市場規模約52億美元,其中雲側應用佔比約64%。隨着企業加速將AI集成到其運營中降本增效,以及AI Agent或以應用服務的形式嵌入終端設備面向消費者,GMI預計2032年全球AI Agent市場規模將達881億美元,對應2023~2032年CAGR超36.5%。

圖表3:全球AI Agent市場規模增長預測及驅動因素

資料來源:market.us,面壁智能官方公衆號,Counterpoint,GMI,中國信通院,中金公司研究部 注:其中LLM市場規模測算來自market.us;公有云市場規模測算來自中國信通院;生成式AI手機出貨量預測來自Counterpoint;AI Agent市場規模數據來自GMI

基礎設施:從訓練到推理,算力增長持續化,硬件需求豐富化 回溯自2022年11月GPT 3.5發佈以來至今,我們認爲大模型廠商對於API輸入/輸出百萬Tokens的收費標準整體呈現較爲明顯的下降態勢。我們認爲大模型廠商的商業模式正逐步邁入以價換量時代,收費標準的價格普遍下降有望吸引更多應用開發者和消費用戶。

圖表4:AI Agent如智譜清言APP日活用戶數

資料來源:QuestMobile,中金公司研究部 多層推理帶動計算量成倍增長。 2024年9月Open AI正式發佈新一代生成式AI模型o1的預覽版,通過展示思維鏈(Chain of thought, CoT)的技術,使得其推理性能得到進一步提升。我們認爲,從思維鏈的顯性展示及所獲得的結果來看,表明了在某種程度上給予大模型越多的算力消耗,可以輸出越智能的結果。

由於推理場景多而大,對AI芯片催生了定製化、差異化的需求。雖然國內企業在代工製程、綜合設計實力方面暫時落後,但在細分領域各有所長。我們認爲,國內端側AI芯片企業有望在某個細分場景站穩腳跟的同時擴展底層實力,未來會逐漸走向與海外大廠的直接競爭,在國際舞臺嶄露頭角。

圖表5:終端AI芯片各下游性能要求

資料來源:Frost&Sullivan,各公司官網,中金公司研究部 產業格局:C端硬件或成流量入口,B端生產工具全面升級 手機終端或有望成爲新的流量入口,深刻影響手機廠商商業模式。 移動互聯網時代APP替代了網頁版的搜索引擎,各種APP成爲了人們獲取垂類信息的渠道,對應應用商店的入口作用得到了凸顯(當前手機端,用戶主要依靠手動從應用商店下載對應APP產品,APP本身承擔了內容篩選的角色,不同的APP對應提供不同類型的內容產品)。Agent(APP-less)UI交互模式下,APP弱化爲硬件的後臺服務提供方,一方面,APP和應用商店的入口功能被削弱,手機廠商軟體生態的商業模式或出現變化;另一方面,AI Agent產品由於高集成度、開發門檻高、對手機系統級硬件適配度要求高等特點,更適合於頭部軟硬件廠商如手機廠商、雲服務商、互聯網大廠開發。在此過程中,手機廠商由於天然掌握手機終端硬件入口,我們預計其有望佔得先機,從而更深刻地參與到內容的分發環節。

圖表6:內容分發渠道變遷

資料來源:中金公司研究部 圖表7:AI Agent幫助提升分發效率

資料來源:中金公司研究部 AI Agent有望憑藉專業性的知識沉澱落地B端市場,實現企業降本增效。 相較於個人用戶,企業用戶通常面臨更加複雜和多樣化的業務需求,並擁有更明確的業務場景、業務邏輯、更多場景化行業數據及其行業知識案例的積累,能夠發揮AI Agent的自主性、感知與理解環境、決策與執行、交互、使用工具等優勢。B端市場沉澱了海量場景化數據集,有望通過模型訓練與微調以深化場景體驗與模型的耦合程度,實現AI Agent嵌入企業客戶工作並承載業務邏輯。我們認爲,AI Agent有望在B端逐步釋放AI的核心價值,實現降本提效、優化人機、人人交互協同模式並引領生產關係的變革。

圖表8:AI Agent在B端落地價值,提升B端生產效率

資料來源:甲子光年《2024年中國AI Agent行業研究報告》,中金公司研究部 AI Agent賦能,智能機器人時代到來 傳統機器人發展已較爲成熟,AI Agent有望驅動機器人產業煥發新機,具身智能成爲未來發展方向。 機器人已在汽車、電子製造、倉儲物流等衆多場景落地,但已商業化的工業機器人、服務機器人大多被設計來專用於執行特定任務。而具身智能由「本體」(物理實體)與「智能體」(AI Agent)構成,能夠感知並理解周圍環境,在物理環境中執行具體任務,並在環境交互中學習進化。我們認爲隨着勞動力人口占比下降、成本提升,以及任務場景趨於複雜、非結構化,更具通用性的具身智能有望成爲機器人產業未來發展方向。

圖表9:具身智能是能夠與物理環境交互並從交互中學習的人工智能系統

資料來源:高通官網,中金公司研究部 大模型的出現爲邁向通用人工智能提供契機。 自谷歌Transformer神經網絡架構發佈以來,衆多研究者發現基於Transformer的預訓練語言模型在非語言類的任務中也能取得不錯的效果,具有較強的泛化能力。此後大模型被引入具身智能領域,例如谷歌在2023年發佈的PaLM-E模型,即是基於Transformer神經網絡開發的具身多模態大語言模型,能夠指導機器人實現長時序、one-shot、zero-shot等操作任務。基於大模型的AI Agent有望提升具身智能系統在人機交互、運動控制和感知交互等方面的智慧水平。具身智能算法不再僅針對特定任務,而是能泛化至未知任務中,我們認爲有望降低未來的開發成本、加快迭代速度,進而加速具身智能的商業化。向未來展望,我們認爲伴隨成本下降以及社會接受度的提升,人形機器人的滲透率有望快速提升。我們測算中國人形機器人出貨量有望在2030年達到35萬台,市場空間有望於2030年達581億元,保持高速增長態勢。

圖表10:人形機器人在四類場景中的應用推進節奏

資料來源:創業邦,中金公司研究部 風險提示 宏觀經濟低迷影響消費者需求: 如匯率波動、大宗商品價格、通脹等宏觀因素影響消費者對可選消費品的需求。

技術迭代不及預期: AI Agent和大模型迭代放緩,或在端側適配中面臨難以攻克的技術挑戰。

AI商業化不及預期: 客戶對AI付費意願和使用習慣存在差異,若缺乏持續使用的動力,AI產品難以成爲生活必需品,可能導致用戶粘性不足,抑制商業化變現能力。

算力供應不及預期: AI Agent對推理算力的高需求,使得算力供應成爲關鍵。若國內研發和供應進展低於預期,或因地緣政治風險導致進口算力產品供應受限,可能會影響AI Agent推廣落地。

數據安全監管收緊風險: 數據廣泛應用可能引發數據安全相關擔憂,若監管政策進一步收緊,將對企業數據處理和AI模型訓練形成制約。

行業競爭風險加劇: 行業公司競爭加劇會對盈利造成影響,增強行業不確定性。

編輯/jayden

基礎設施側,AI Agent帶動更多應用興起拉動算力需求,多層推理帶動計算量成倍增長。我們觀察到各大模型廠商API輸入/輸出定價呈加速降低趨勢,大模型廠商的商業模式正逐步邁入以價換量時代,推動推理量的增長。考慮到推理芯片的需求主要對時延更加敏感,我們認爲未來端側硬件的需求差異化有望推動推理芯片性能多樣化、需求定製化。我們看好國內端側AI芯片企業有望在細分場景站穩腳跟,尋求差異化破局之路。

基礎設施側,AI Agent帶動更多應用興起拉動算力需求,多層推理帶動計算量成倍增長。我們觀察到各大模型廠商API輸入/輸出定價呈加速降低趨勢,大模型廠商的商業模式正逐步邁入以價換量時代,推動推理量的增長。考慮到推理芯片的需求主要對時延更加敏感,我們認爲未來端側硬件的需求差異化有望推動推理芯片性能多樣化、需求定製化。我們看好國內端側AI芯片企業有望在細分場景站穩腳跟,尋求差異化破局之路。