编辑|郑少娜

编辑|郑少娜本文來源:時代商學院 作者:雷映

來源|時代投研

作者|雷映

編輯|鄭少娜

編輯|鄭少娜

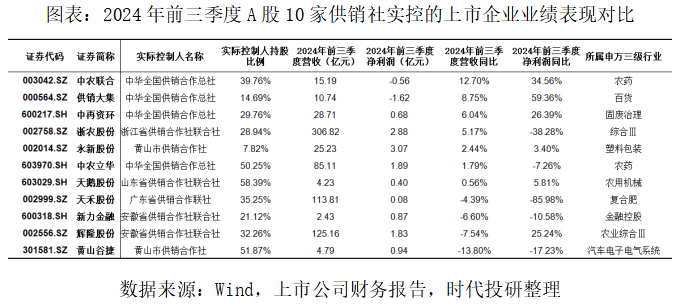

供銷社作爲計劃經濟體制時代的產物,近年來在資本市場逐漸嶄露頭角。目前A股有10家上市企業的實控人爲各級供銷社,且即將再添新成員。

12月20日,黃山谷捷股份有限公司(下稱「黃山谷捷」,301581.SZ)發佈了首次公開發行股票並在創業板上市發行公告。

這意味着,繼永新股份(002014.SZ)之後,安徽省黃山市供銷合作社(下稱「黃山市供銷社」)作爲實控人,即將迎來旗下第二家A股上市企業,併成爲唯一實控了兩家A股上市企業的地市級供銷社。

相對於對永新股份的持股比例僅7.82%,黃山市供銷社對黃山谷捷的持股比例達到51.87%,對黃山谷捷的凈利潤享有更高的分配比例。不過,2024年前三季度,黃山谷捷的營收、凈利潤均同比下跌超13%,與該公司過去三年的業績高增長對比鮮明。

時代投研還發現,與A股10家供銷社實控的上市公司業務大多仍覆蓋農業領域不同,黃山谷捷主營產品爲新能源汽車用的銅針式散熱基板,屬於產業升級方向的新產業。

然而,2024年前三季度,與10家供銷社實控的上市公司對比,黃山谷捷收入的下滑幅度最大。

11月14日和12月24日,就業績下滑、海外市場最新動態、實控人等相關問題,時代投研向黃山谷捷發函、致電詢問。該公司表示相關回復詳見招股書等公開披露信息。

背靠黃山市供銷社

「供銷社」一詞對於很多80後、90後以及00後來說相對比較陌生,但對於曾在鄉村長大的60後、70後而言,供銷社就好比羅大佑《童年》歌詞裏那個什麼都有的福利社,是一個用布票換取布料做新衣、用糖票換取糖果的地方,承載着計劃經濟體制下農村商品流通與物資供應的重任。

不過,在改革開放和市場經濟洪流的衝擊下,全國供銷社系統曾經在20世紀90年代初期出現嚴重虧損,大量基層網點都隨之撤銷。21世紀初,供銷社系統進行了一場打破大鍋飯、自負盈虧的市場化改革。

2016年,黃山市供銷社組建成立黃山供銷集團,開啓了黃山市供銷社與黃山供銷集團一體化的企業運營管理模式,主營「三農」服務和投資管理。

黃山供銷集團的主營業務中,除了承擔農資配送、農村合作金融服務、農產品電商等爲農服務業務,更是在投資管理領域通過注資入股、產業鏈整合佈局新能源汽車、綠色軟包裝、高分子材料等工業賽道。

以黃山谷捷爲例證。該公司專業從事銅冷鍛散熱器設計和製造,自2012年成立以來連續虧損7年,在黃山供銷集團的支持下,該公司緊抓新能源汽車細分市場,並最終實現了業務突破,成爲上汽英飛凌、日立等知名品牌的供應商。

據黃山市人民政府官網信息,2021年9月,深圳市賽格集團有限公司、上汽科技基金與黃山供銷集團、黃山谷捷共同簽訂黃山谷捷增資擴股協議,引進入股資金1.15億元用於擴建產能和推動產業鏈延伸,這爲黃山谷捷IPO報告期的業績高增長提供了助力。

而在當時的簽約現場,黃山谷捷還與國元證券有限公司、安徽天禾律師事務所及中審衆環會計師事務所共同簽訂了黃山谷捷上市服務商合作框架協議。

時代投研發現,截至2024年10月底,黃山供銷集團擁有控參股企業116家,其中像黃山谷捷一樣獲得高新技術企業認證的製造企業10家。

Wind數據顯示,2024年上半年,黃山供銷集團的營業收入、凈利潤分別爲23.02億元、2.15億元,同期黃山谷捷的營業收入、凈利潤分別爲2.79億元、6345.69萬元,分別佔黃山供銷集團同期營業收入、凈利潤的比例爲12.12%、29.51%。

隨着黃山谷捷首次公開發行股票並在創業板上市發行,黃山市供銷社將擁有旗下第二家上市公司,並且成爲A股市場唯一擔任了兩家上市公司實控人的地市級供銷社。

未上市業績已現下滑「隱痛」

不過,與其他供銷社實控的上市公司對比,黃山谷捷的業務並不涉農,且2024年前三季度的收入下滑幅度最大。

與A股10家供銷社實控的上市公司業務大多仍涉及農業領域不同,過去三年黃山谷捷超93%的主營業務收入來自銅針式散熱基板,即超93%的主營業務收入來自於新能源汽車,該公司的產品結構、下游應用領域均相對集中,並不涉及農業領域。

從業務收入的增長情況看,今年前三季度,與A股10家供銷社實控的上市企業對比,黃山谷捷的收入下滑幅度最大。

2024年前三季度,黃山谷捷實現營業收入4.82億元,同比下滑13.80%;凈利潤9390.06萬元,同比下滑17.23%。同期,A股10家供銷社實控的上市企業中營收同比下滑幅度最大,僅爲7.54%。

同期,黃山谷捷招股書所列示的三家同業可比上市公司中,豪能股份(603809.SH)營收同比增長26.57%,凈利潤同比增長62.91%,業績實現高增長。不難發現,今年前三季度,黃山谷捷的業績表現不僅弱於同業,也弱於已上市的10家供銷社實控的上市企業。

這與黃山谷捷過去三年的業績持續高增長對比鮮明。2021—2023年,該公司的營業收入從2.55億元增至7.59億元,年複合增速高達72.37%,凈利潤從3427.86萬元增至1.63億元,年複合增速高達118.37%。同期,三家同業可比上市公司營收年複合增速的均值僅爲10.19%,凈利潤年複合增速的均值僅爲15.11%。

對此,黃山谷捷解釋,2024年上半年公司國外銷量有所下降,且由於新能源汽車市場競爭激烈,公司產品銷售價格有所下滑。

時代投研發現,隨着近年來國內市場新能源汽車銷售放量,黃山谷捷海外市場的收入佔比從62.01%下滑至42.18%,也就是過去三年該公司業績增長的主要驅動力並不是海外市場,而是國內市場。

不過,隨着2023年末歐美市場相關產業政策相繼降低新能源汽車補貼,並推遲了燃油車的禁售時間,黃山谷捷海外業務收入出現了大幅縮減。2024年前三季度,該公司海外業務收入爲1.11億元,同比下滑48.23%。

2024年上半年,黃山谷捷的三家同業可比上市公司中,除豪能股份未公佈2023年海外收入數據不可對比增長情況,正強股份(301119.SZ)、兆豐股份(300695.SZ)的海外收入同比分別增長6.79%、下滑18.64%,均較黃山谷捷表現更爲穩健。

時代投研發現,今年前三季度,除了海外業務收入大幅下滑,黃山谷捷在國內市場的收入增長亦有所放緩。2024年前三季度,該公司國內業務收入爲3.82億元,同比僅增長4.46%。

而根據中汽協的最新數據,今年前三季度,我國新能源汽車的產銷量分別爲831.6萬輛和832萬輛,同比增速均超30%。

在終端市場產銷兩旺的狀態下,黃山谷捷僅因「市場競爭激烈,公司產品銷售價格有所下滑」解釋了其2024年以來國內市場的業績表現,是否符合行業實際情況呢?

2024年上半年,同業可比上市公司中,兆豐股份、正強股份的國內業務收入同比分別增長17.09%、8.16%,亦較黃山谷捷增長幅度更大。

(全文2549字)

免責聲明:本報告僅供時代商學院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發佈當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲「時代商學院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。