行情数据数据,截至纽约时段尾盘,2年期美债收益率上涨3个基点报4.351%,5年期美债收益率涨5.5个基点报4.44%,10年期美债收益率涨6.5个基点报4.592%,30年期美债收益率涨5.8个基点报4.78%。

行情数据数据,截至纽约时段尾盘,2年期美债收益率上涨3个基点报4.351%,5年期美债收益率涨5.5个基点报4.44%,10年期美债收益率涨6.5个基点报4.592%,30年期美债收益率涨5.8个基点报4.78%。①對於華爾街交易員而言,本週的美國市場交易,將因聖誕假期的來臨而被從中切割成兩段;②不過,至少在這前半段的不到兩個完整交易日裏,美債多頭似乎依然看不到拋壓緩解的信號。

財聯社12月24日訊(編輯 瀟湘)對於華爾街交易員而言,本週的美國市場交易,將因聖誕假期的來臨而被從中切割成兩段。不過,至少在這前半段的不到兩個完整交易日裏,美債多頭似乎依然看不到拋壓緩解的信號。

各期限美債收益率週一便再度齊齊走高,其中長債的拋壓尤爲明顯——10年期美債收益率進一步觸及了近七個月高點。較長期國債收益率的漲幅明顯超過了較短期國債收益率的漲幅,使最近幾周的收益率曲線陡峭化態勢愈發凸顯。

行情數據數據,截至紐約時段尾盤,2年期美債收益率上漲3個點子報4.351%,5年期美債收益率漲5.5個點子報4.44%,10年期美債收益率漲6.5個點子報4.592%,30年期美債收益率漲5.8個點子報4.78%。

行情數據數據,截至紐約時段尾盤,2年期美債收益率上漲3個點子報4.351%,5年期美債收益率漲5.5個點子報4.44%,10年期美債收益率漲6.5個點子報4.592%,30年期美債收益率漲5.8個點子報4.78%。

10年期國債收益率與兩年期國債收益率之間的利差目前已來到了25個點子左右,遠高於本月初的接近持平。事實上,就在今年6月下旬,兩年期債券收益率還曾一度比10年期債券收益率高出51個點子,呈現着極端的收益率曲線倒掛情況。

NatAlliance證券公司國際固定收益部門主管Andrew Brenner表示,「長端債券近來一直承壓,投資者提高了他們在債券中看到的風險溢價。財政狀況也是長端風險溢價上升的一個因素,因債務發行可能進一步增加。總體而言,我們看到的是收益率曲線的正常化。」

近幾個月來,美債收益率尤其是長債收益率在聯儲局減息週期裏反常攀升的現象,已經引發了越來越多市場人士的關注。長債承壓主要因爲交易商認爲聯儲局明年的減息步伐將放緩,而且在當選總統特朗普的領導下,美國的財政背景可能會惡化。

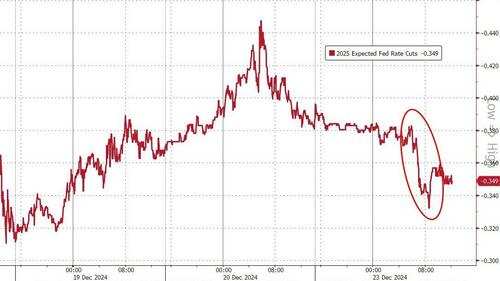

利率掉期合約顯示,交易商最新押注的明年減息幅度,目前正進一步低於聯儲局官員們在點陣圖中預計的50個點子。到2025年底,利率合約所定價的減息幅度僅爲34個點子——更接近於只減息一次。

這也使得儘管週一公佈的美國消費者信心報告弱於預期,且兩年期國債拍賣需求強勁,但美債整體仍面臨拋售壓力。

LPL Financial首席經濟學家Jeffrey Roach和首席固定收益策略師Lawrence Gillum週一在一份報告中表示,上週聯儲局決議最大的意外其實是上調了明年的通脹預估。聯儲局官員預計,到2025年底,通脹率將達到2.5%,高於9月份預測的2.1%,這很可能反映了潛在貿易戰帶來的不確定性。

Stifel Nicolaus & Co.策略師Chris Ahrens指出,儘管點陣圖顯示聯儲局可能在2025年期間放緩寬鬆步伐,但2年期與10年期收益率曲線並未重新趨平。這可能預示着一種轉變正在發生,即財政擔憂和總體政策的不確定性,將導致投資者要求提高長期國債的期限溢價。

從消息面來看,可能是受到聖誕假期的影響,本週餘下時間裏將並無聯儲局官員發表講話——這與以往官員們喜歡在利率決議後一週「密集亮相」的場面有所不同。同時在聖誕假期前也缺乏重要數據發佈,這可能會令債市眼下的承壓進一步延續。事實上,週一市場交投便略顯清淡,許多交易員在聖誕假期前已經提前離席。

而在週三正式開啓聖誕節假期之前,週二美國債券和股票的交易時段其實便已將縮短。

美國股市將於紐約時間週二下午1點(北京時間週三凌晨2點)提前收市,債市的交易也將在一小時後提前結束。兩大市場都將要到週四才會恢復交易,屆時市場焦點將轉向初請失業金等更多美國經濟數據的出爐。

編輯/ping