來源:伯庸智庫

在咱們傳統的估值認知思想裏面,一個公司的估值高低跟其盈利多少緊密相連,咱們的正向思維是盈利越多,其估值市值也就越大,這點咱們當然很容易理解。

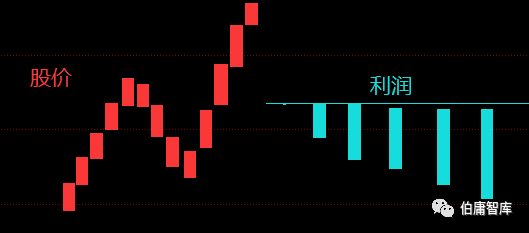

但在股市中,我們卻發現有這樣一種現象,那就是有些公司持續虧損,但其股價卻不斷闖出新高,更有甚者,公司虧的越多,股價卻漲的越好,這又是為何呢?其底層邏輯在哪裏呢?

要談清這個問題,我們必須重新來審視價值和估值,如果給價值一個更貼切的名字,那就是「未來的價值」,但事實上,在我們的潛意識中,價值總是代表着當下,殊不知,未來是動態的,而當下是靜態的,由此,這也是造成很多人對估值的固化思維,以後咱們記住,當提及價值或估值時,咱們首先要想到的是未來價值,而非當下價值,這兩種潛意識下的心智會影響咱們看待估值的思維。

比如説你是買賣生豬的,你今天願意花100塊買下它並不是它當下在你心裏值100,而是你認為明天它的價值會超過100,由此,只要未來的價值相對今天的價值是增加的,那麼今天就是可以去投資的。

為了理解特定條件下的「越虧價值越大」這個邏輯,咱們先上盤纏炒栗子。

比如你家小孩,你從小到大都供他上學,到大學畢業前,它從未賺過錢,也就是説,如果把他當做一個公司的話,這是一個持續虧損18年的公司,而且伴隨不斷融資不斷虧損的現狀,大學期間他學習的是計算機專業,畢業後,為了深造,你繼續花更多的錢供他上研究生、博士,直到他已成為了頂級的軟件工程師,雖然他還未賺一分錢,但你卻知道,他的價值確實增長的,因為作為頂級工程師的他,可以五年把之前所有的投資都收回來,你瞧,這個例子咱們都能聽懂吧。

如果把你家的孩子比作一家公司的話,那麼,無疑,從財報上看,這是一家連續30年虧損的公司,而且這三十年來越虧越多,而且還是伴隨融資的虧損,很明顯,這是一家燒錢的公司,我們能看到的讓我們欣慰的,只有財報上遞增的無形資產,對這樣一家公司,相信大部分人看到後都會pass掉,但試問,你會pass掉嗎?當然不會嘛,即便你是一個沒有上過學的文盲,你也會懂得它的價值。

而事實上,投資的底層邏輯跟它是一樣的,很多時候換成人的問題,我們就很容易把邏輯捋清,但一旦換成公司的問題那就迷糊了。

所以我們要清楚一點,價值不是由當下的利潤決定的,而是由它未來的現金流,如果真由利潤數字來決定的話,那很多事你會發現很荒唐。

有一年阿里巴巴的目標是賺一塊錢,結果這個消息一出來,資本市場迅速給其幾十億的估值融資,而你一年能賺10萬,試問你是幾十億身價嗎?當然不是,所以你瞧,你當下的利潤比人家高,但人家的估值是你的幾萬倍,因為你們未來的爆破性不同,所以,估值不是單純的比拼當下的利潤,那是最為膚淺的看法。

而有的企業的還是虧損的,像京東、亞馬遜但市值幾千億幾萬億,你一打工族月月掙錢,從不虧損,試問你的價值就比他們大嗎?也不是,所以,利潤數字對於價值而言,並不是決定性的,那為何同樣是賺幾萬塊錢,但人家就估值幾百億,而你終究就是個打工仔呢?其本質就在於,不管你現在的虧損也好,賺一塊錢也罷,都只是表象,只要它擁有未來可以賺更多現金流的預期條件,那麼,它的價值就會匹配上這個預期的現金流。

人家阿里當宣佈只賺一塊錢時,下一步可就不是隻賺兩三塊錢的事,而是預示着商業模式的成型和行業的好轉,接下來可能就是幾百億幾百億的賺,而你雖然每年打工賺個十幾萬,但你終究是打工仔的估值,因為你未來的現金流預期是看得到的,所以,不要看當下的利潤,而是要看預期現金流,這才是資本真正追逐的估值。

理解了底層邏輯,我們再談幾種虧損但價值增長的類型。

①第一種是滾動內在雪球的企業,就像我剛才所講的那個例子,你培養孩子的過程,就是一個滾動其內在雪球的過程,像這種雖然在持續虧損,但其內在雪球卻在持續變大,而這種滾大的內在雪球,具備撬動未來更大現金流的基礎能力,由此它的價值就逐級增大。

比如當你把孩子培養到一級工程師時,那麼它的估值就相當於一級工程師的估值,若到這個時候,你沒有讓其去就業賺錢,反而繼續培養,這時他依然是虧損的狀態,但估值卻在提升,當培養到頂級工程師時,即便他還沒有賺錢,但它已經具備了頂級工程師級別的估值,因為這個級別具備這個級別現金流的爆發性,也就是從虧損直接到年賺百萬千萬,他具備這樣的預期現金流,由此,他就值這個估值。

由估值也可以映射到咱們的人生,公司的估值邏輯跟咱們人的估值底層邏輯是一樣的,有些人是持續滾動自己的內在雪球,雖然當時沒有創造太多現金流,甚至是持續的現金流流出或虧損,但他的內在價值卻是不斷提升的,而有的人選擇終生打工,從未滾動其內在雪球,如此,即便它的一生現金流都是正的,從未虧損過,但他的價值始終如蝸牛一樣,也就是説,窮人從未虧過,但卻窮了一輩子。

同時,我們要清楚一點,虧損和虧損是不一樣的,在資本市場,有的企業虧損擴大,股價反而創新高,這是「培養孩子模型」,有些企業業績稍微下滑,股價卻一落千丈,有些企業業績創新高,但股價卻掉頭向下,為何會出現種種不同的情況呢?要搞懂這些表象,我們需要回歸估值本質。

虧損和虧損是不同的,這也是導致有些虧損產生的是股價新高,有些卻是一落千丈。

有一類虧損是以內在雪球的滾大為代價,有一類則是內在雪球的停滯或削減為代價,如何理解這點呢。

這就好比,你家孩子花錢報了補習班,給自己鍍金考上了工程師,而另一家孩子則花錢去吃喝嫖賭抽去了,由此,同樣是虧損,一個是價值增長,一個是價值鋭減,你當然要用腳投票了。

所以,面對企業虧損時,我們首先要從定性的角度去分析,這類虧損的背後是什麼,是投資性為了滾動內在雪球,還是價值毀滅產生的虧損,二者有個顯著的區別特徵,一個是主動性的,一個是被動性或被迫性的。

比如你會主動報輔導班鍍金花掉1000塊錢,而不是不得已必須要花掉1000去還賭債,而被迫性則是企業不想如此但卻是發生了虧損,比如行業走下坡路時,企業被迫虧損,而不是説我能賺但我就想虧損,它們不是一回事。

理解了這點,咱們也就理解了,虧損但股價不斷創新高的底層邏輯。

第二種模型,就是主動投資性支出,有些企業本可以賺錢,但為了擴大規模就不斷的再投入,導致賬面一直是虧損。

還記得我之前講的地產商不斷投入蓋房的故事嗎?它可是連年虧損,但誰都不可否認它卻越來越有錢,其中有個重要的分辨細節,那就是他本可以隨時停下投資,這樣就可以立馬賺錢了,可是他沒有那麼做,而是繼續投資擴大規模。

還記得在課程中,我講過的一個論點嗎,那就是對於資本而言,它們最不希望看到的就是現金,因為現金是增值最差的一種形態,資本最希望看到的是現金被利用起來,轉換成增值的資產。

由此,我們要清楚,在理想狀態下,資本最喜歡的就是資金不斷流出轉換成其他增值資產的形態,而不是眼看着資金放在公司一動不動,所以,對咱們而言,要清楚,只要資金流入增值的資產,那它就是增值的,而不管當下的利潤數字是虧是賺,這句話很重要。

由此,對於咱們投資者而言,最好的投資標的就是那些不斷在擴張的公司,你把錢給公司,公司拿着咱們的錢再次投入生產賺更多的銀子,這樣我們才願意把錢給它,由此估值就難免偏高。

而有些公司就一天到晚守着自己那一畝三分地,每年分點固定的分紅,我們把錢投入這類公司,你別想着賺到超額的收益,除非極度低估,因為它壓根就沒拿咱們的錢去轉換成更增值的產生現金流的資產,由此就不可能賺更多的錢,我們就無法獲取高收益。

所以當一個公司需要募資擴張時,很多財報控總是盯着流出的現金,然後批判,但此時股價早就闖出了新高,殊不知,這是一種極其短視的行為,在傳統的投資思想中,我們討厭現金流出,討厭公司花錢,認為這是一種不好的現象。

但這是很錯誤的思想,我們把錢投給公司就是讓公司花的,公司不花怎麼幫我們賺錢,所以,就拿上海機場來説,人家擴產就是為了多賺錢,是一種價值提升,但很多財報控卻只看到了利潤虧損、現金流流出,盯着虧損的利潤數字,如此缺乏底層邏輯,你財報再厲害又怎樣呢?有時還不及一個農民的思想。

理解了這點,我們再去看亞馬遜、京東、特斯拉、愛奇藝、新東方在線們。

像亞馬遜就是典型的充分利用股東的錢去投資的典型,第一波股東給你錢後,你賺了錢,然後人們看到後給你投更多的錢,亞馬遜再次拿着賺的錢投進新的項目,又賺錢,又融資又投,如此不斷往復,你會發現,它的經營性現金流越來越多,而投資性流出也越來越多。

這時財報控就指出一個缺點,那就是現金流緊張,或者認為這是一種燒錢模式,請注意,燒錢模式是錢燒了盈利沒見到,或者內在雪球沒見提升,而亞馬遜這種是,錢燒了,但更多的錢來了,其實這才是符合成長性股投資的最佳模型,那就是我們既然要求公司高成長,多賺錢,那我們必須得忍受公司的投資性支出,否則就是既讓馬兒跑,又不讓馬兒吃草。

由此,咱們看到投資性現金流出不要上來就道德綁架,用傳統投資思想進行批判,而是要看到它的背後,説到底,我們把錢給公司就是讓公司花的,這就好比我們把錢投給茅臺,讓他多搞幾個酒窖,多賣點錢不是好事嗎?難道我們自己投給自己建酒窖,那你的就賣出去嗎?

反過來説,我們看到很多人把錢投進那個從來不知道擴產或根本無法擴產的公司,有的公司一共就那點資產,每年產生一定的現金流,它也上市了,事實上它不缺錢,但你看它財報後發現很穩健的一家公司,於是很多人買入股票,這也就相當於你把錢投給了它,但是你發現,它的利潤並沒變,但roe卻下滑,一言概之,有些公司只負責波動。

為何呢,因為他把你的錢存銀行了,沒有拿你的錢去創造更多的收益,這時它的股價只會正常波動,而不會有持續的新高,這就好比是你爸把錢給你讓你去報培訓班,但你卻把錢存了起來,試問你若作為家長,你會贊同這種行為嗎?

而傳統的財報控,看到以上這個公司的財報後,欣喜若狂,認為這樣的公司是絕對的穩健績優,業績穩定,也沒有投資性現金流流出,經營性算是進賬,也不是燒錢模式,只進不出,賬上現金流充裕不會有資金風險,瞧瞧,多麼漂亮的一份財報,但是,你忘記了底層邏輯,你忘記了你把錢投給公司就是讓公司花的,而不是讓公司存起來的。

而智慧的人在搞懂公司要投的這門生意後,在公司往外花錢的同時,會第一時間投資進去,這時股價可能已經開始回升,而次之的投資者,則在項目出來之後去投入,這時股價通常已經早早反應,殊不知,當你看到項目建成後,都在計算未來收益時,別人早就在錢花出去時開始計算並投資了,由此在資本市場,我們必須比別人更努力。

由此,我們要清楚,提升價值的虧損是為了滾動可以產生更多現金流的內在雪球,削弱價值的虧損是毀滅內在雪球的虧損,比如假設分眾虧損,提升價值的虧損則是投入費用在更多的電梯佔領,沒有價值的虧損則是你的電梯招不到廣告商,對牧原而言,提升價值的虧損是你投入了擴張養豬上面,削弱價值的虧損則是你的生豬出現質量問題導致的虧損。

有時業績下滑比虧損殺傷力要更大,我們會發現,有些公司業績下滑,股價就一落千丈,這類主要是大消費,而有些虧損但股價卻異常堅挺,為何呢?未來現金流預期發生改變,這個問題,我們還是要回歸到真正的商業運行中去。

比如白酒公司,你業績下滑至個位數,市場會認為你明後年也不太好過,因為這種模式很透明,預期也很透明,沒有太大的想象彈性空間,所以,別人就不太想把錢投入給你,因為他們不想賺這點可憐的增長,於是那些預期20%以上增長的投資者就會説拜拜了,拋盤就會很嚴重。

但在互聯網公司,或在線教育公司則不然,像京東、拼多多、新東方在線、愛奇藝、網易有道等,它們越虧損為何股價越堅挺呢?

因為虧損換來了內在雪球的提升,比如公司投入大筆的用户補貼和營銷,換來了超過一倍用户的增長活躍量,或者特斯拉用鉅額的投入換來了新能源汽車技術的革新,一旦新技術應用,那爆發力將是無可限量的,這也是為何特斯拉持續虧損,但市場對特斯拉卻愈加追捧的原因,很明顯,這是一個越滾越大的雪球。

還有新東方在線,我們千萬不要以它的利潤數字來估值,否則你會認為這是一家負價值的公司,那應該用什麼來衡量呢?答案就是預期現金流。

也就是説我們要看到新東方在線擴大的這部分虧損,也就是加大的這部分投入或補貼,增加了多少的用户量,這些用户量按照合理的轉化率,一旦轉為有效用户可以帶來多少的利潤,以及這種投入換用户的成功模式所帶來的樂觀情緒。

編輯/Jeffy