小游戏市场规模的进一步提升,且越来越多高月活规模的产品出现,都充分说明小游戏行业具备巨大的市场发展潜力。

小游戏市场规模的进一步提升,且越来越多高月活规模的产品出现,都充分说明小游戏行业具备巨大的市场发展潜力。文 | DataEye

最近,小遊戲行業又有新的動向:

遊戲工委數據顯示,2024 年小程序遊戲市場收入爲398.36億元,同比增長99.18%。另外有報告指出,月活超過千萬的小遊戲產品已經達20款,而且手遊玩家和小遊戲的重合用戶規模較去年同比增長8.5%,已達3.42億。

小遊戲市場規模的進一步提升,且越來越多高月活規模的產品出現,都充分說明小遊戲行業具備巨大的市場發展潛力。

小遊戲市場規模的進一步提升,且越來越多高月活規模的產品出現,都充分說明小遊戲行業具備巨大的市場發展潛力。

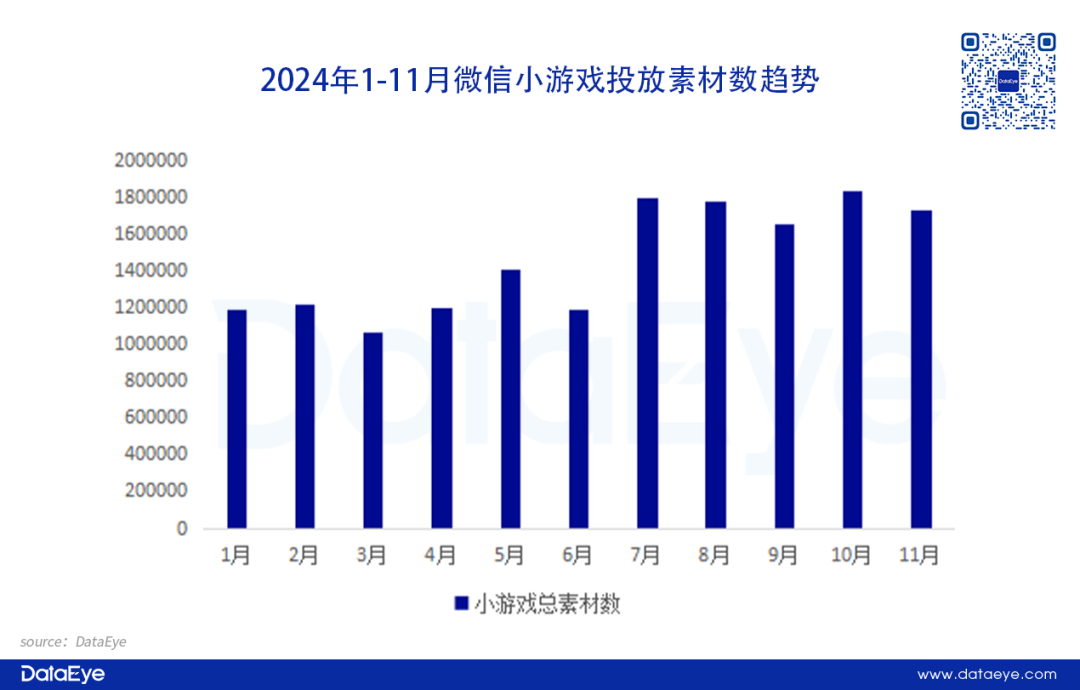

不過DataEye研究院認爲,當下的小遊戲行業已經從「全面買量時代」過渡到「買量內卷時代」。今年以來,微信小遊戲投放素材量持續上升,下半年更是呈現快速膨脹態勢,買量競爭變得更加激烈。

買量投放愈發內卷,對於遊戲廠商來說,意味着傳統增長方式變得困難。小遊戲廠商想要進一步吃透市場,需要挖掘出更多增長「新玩法」。

歲末年終,DataEye研究院基於對小遊戲行業的觀察,拆解目前小遊戲行業三個可預見的增長機會。

機會研判一:積極佈局混合變現模式,提升營收天花板

在當下的小遊戲行業中,混合變現小遊戲展現出強勁的發展勢頭,具體可以從兩方面來看:

其一,混變小遊戲連續兩年增速超過100%。騰訊廣告聯合羅斯基發佈的《2024小遊戲混合變現商業化白皮書》顯示,2023年混變小遊戲產品數和廣告消耗增速已經超過100%,而2024年同比增速依然是100%。

另外,IAP小遊戲買量消耗中60%是混變小遊戲。整體來說,混變小遊戲是2023年、2024年買量趨勢中增速最快的賽道。

其二,頭部混變小遊戲數量持續提升。DataEye研究院發佈的微信小遊戲買量月報數據顯示,今年1-11月,月度消耗排名TOP20的產品中,混合變現產品比例持續上升。

2023年12月月消耗TOP20中,混變小遊戲佔比約爲40%,而今年6月,這一比例達到80%。進入Q4後,月度消耗排名TOP20中,混合變現產品已經穩定在14款。

從數據來看,混合變現小遊戲已經得到了市場的青睞。行業內已經越來越多產品開始調整模式。可是產品轉型涉及收入模型的改變,甚至可以關乎產品存亡,而且一切都是未知數,並不能肆意「拍腦袋、做決定」。

對此,騰訊廣告在2024年初對傳統IAP內購遊戲《巨獸戰場》進行了一次實驗,將該遊戲轉變成混合變現模式,通過AB Test的方式,觀察用戶的留存、LTV等數據變化。

30天實驗週期過後,數據顯示接入混變模式的《巨獸戰場》30日付費留存提升了2PP,而30日人均LTV增加了26%,同時用戶2日、7日留存提升5%。值得注意的是,付費率和付費ARPU並沒有受到影響。《巨獸戰場》產品轉型之後,重新進入微信小遊戲暢銷榜,並保持相對穩定的市場表現,在6月份一度排名暢銷榜第38名。

DataEye研究院近期觀察發現,越來越多傳統IAP內購小遊戲開始加入廣告內容,其中就有不少頭部遊戲廠商產品,例如貪玩旗下傳奇MMO《原始傳奇》,以及益世界旗下模擬經營產品《這城有良田》等。

DataEye研究院認爲,混變小遊戲本質上就是讓只依賴付費用戶的盈利模式變得更加多元化。另外,傳統IAP內購產品加入廣告內容後,可以吸引不少輕度玩家、非付費玩家進入遊戲。

同時在提升用戶留存上,廣告內容的融入爲玩家提供了一種低成本參與遊戲的方式,玩家可以通過觀看廣告獲取一些獎勵或資源,使得他們在遊戲中的活躍度得以保持。《2024小遊戲混合變現商業化白皮書》展示的數據可以看出,多款混變小遊戲的免費玩家和小R玩家在越多的廣告頻率下,7日留存率均有明顯提升。

當然,混變模式也並非十全十美,同樣存在一些劣勢。一方面傳統IAP產品介入廣告後,會影響核心付費用戶的體驗,導致付費意願下降,造成得不償失的局面;另一方面來看,如何準確地設置廣告點位、怎樣確定廣告收費標準以及如何平衡廣告收入和內購收入等,都是需要廠商花費心思去解決的難題,操作不當可能會出現廣告收益不佳或者影響整體營收的情況。

總體來看,混變模式有着明顯的優勢,但在運用過程中也要妥善應對劣勢,才能充分發揮其價值。

機會研判二:推動創新玩法誕生,擴充流量供給

DataEye研究院觀察發現,目前在玩法創新、擴大用戶流量池的層面上,小遊戲市場呈現三個動向:

其一,IAA投放暴增帶動新用戶,擴大小遊戲流量池

進入2024年,除了混變小遊戲異軍突起之外,IAA小遊戲表現同樣搶眼。

DataEye-ADX投放數據顯示,今年1-11月IAA小遊戲投放素材量持續提升,單月投放素材量翻倍。在投遊戲數方面,IAA小遊戲在今年1月在投約爲5100款,在11月已經提升至7100款。

從投放數據層面來看,IAA買量規模迅猛增長突破新高。說明了兩件事情:

一是基於IAA產品的輕量化、低門檻的特點,非常適合初次進入小遊戲的廠商佈局,換言之就是有大量新產品、新企業進入小遊戲行業;

二是IAA小遊戲大大降低了玩家嘗試遊戲的門檻,可以快速聚集輕度玩家、非付費玩家,以實現擴大用戶流量池的目的。

另外,2022年現象級產品《羊了個羊》的爆火,意味着輕量化的創新玩法依然有着巨大的用戶市場。

DataEye研究院認爲,IAA小遊戲的優勢在於產品立項至上線週期較短,可以緊追市場熱點,吃到一波紅利;也可以以更低的試錯成本創作「新爆款」一鳴驚人。可弊端也不可忽視,輕度化的產品內容註定用戶留存率不高,更需要開發者對遊戲內容進行不斷打磨。

總的來說,IAA投放的暴增爲小遊戲開闢了一條吸引新用戶的有效路徑,不斷擴大小遊戲的流量池,助力小遊戲打破流量侷限,在激烈的市場競爭中獲得更多用戶的關注與青睞。

其二,新玩法like頻現

觀察2024年小遊戲市場會發現,今年新玩法like產品如雨後春筍般不斷湧現,其中大夢龍途的《快來當領主》就是其中的典型代表之一。

該產品以隨機合成+塔防作爲基礎玩法,沿用傳統LD like玩法。微信小遊戲暢銷榜數據顯示,《快來當領主》近90天日均排名爲22名,市場表現突出。

除了《快來當領主》,今年還有大量新玩法like產品,例如有轟隆隆like、揹包like等也有表現亮眼的產品跑出。

不過騰訊廣告數據顯示,今年雖然新玩法like數量增多,但跑出的產品卻出現下滑。DataEye研究院認爲,這情況傳遞出2個重要信號:

一方面說明新玩法like本身具有吸引了大量玩家關注和參與的能力,可以滿足玩家對於新鮮、有趣遊戲體驗的需求,提升玩家對小遊戲的整體認可度。

另一方面來看,隨着小遊戲用戶對於遊戲內容的需求越來越高,新玩法like的內容消耗速度加快,以至於後來者並不能輕易的「漁翁得利」。

機會研判三:嘗試多元化獲量路徑

DataEye研究院觀察到目前市場呈現出的三個新的獲量路徑&思路:

思路一:挖掘視頻號獲量潛力

微信視頻號憑藉其尚未被過度開發的流量,以及逐步擴大完善的達人營銷生態,吸引了衆多廠商的目光。根據騰訊24年Q2業績顯示,視頻號的用戶總時長同比增長超過80%,顯示出流量池正在快速擴張。

騰訊首席戰略官詹姆斯·米歇爾透露,微信視頻號2024年的廣告加載率約爲3%、是其他主流短視頻產品的1/4左右。有預測稱其2024-2025年微信視頻號的廣告加載率將繼續提升。

其中,互選平台的視頻號更是受到了國內遊戲企業的關注。特別是今年進入全面的商業化後,視頻號憑藉社交生態帶來的高效轉化和相對較低的流量成本。

2024遊戲廣告生態峯會上透露了相關數據,其中指出視頻號互選合作規模及交易金額飛速增長。遊戲廣告主合作規模同比增長350%,相關交易金額24年同比增長550%。而相關合作達人數更是增長650%。值得注意的是,遊戲投放CPM同比降低超過30%。

目前廣州樂牛遊戲已經全面進軍視頻號互選業務。此外,包括途遊、網易、莉莉絲等遊戲廠商都藉助視頻號互選獲得更多優質用戶。

思路二:推動IP聯動實現破圈

IP聯動原本屬於傳統手遊APP常見的營銷手段,但今年DataEye研究院發現越來越多小遊戲產品開始進行IP聯動。例如《這城有良田》與《劍來》聯動、《青雲訣之伏魔》與《遮天》聯動、《向殭屍開炮》與《流浪地球》聯動等等。

DataEye研究院認爲,隨着小遊戲產品玩法深度的不斷提升,更加需要大量原本不屬於遊戲受衆的用戶關注,從而形成產品破圈效應,IP聯動成爲打破受衆侷限、拓展用戶群體以及提升知名度的關鍵手段。

然而,IP聯動也需謹慎操作,要把握好品質和創新這兩個關鍵點,而並非簡單的流量疊加。因此在遊戲廠商進行IP聯動的時候,更需要考慮與產品自身的契合的品牌進行聯動,更有利於獲得更多流量,實現用戶破圈效應。

思路三:多方面探索增量空間

騰訊廣告數據顯示,試玩廣告素材的點擊率增加2倍,ROI 提升 30~60%。根據DataEye-ADX投放數據顯示,近30天試玩廣告素材投放量日均維持在200條左右。

以IAA塔防小遊戲《小小庇護所》爲例,單個試玩廣告日消耗超過10萬,而且試玩廣告消耗佔比總消耗約90%。

DataEye研究院認爲,試玩廣告有高度互動性,用戶可以在下載前體驗遊戲,實現了 「先試後買」 的模式,極大地提高了用戶的參與度,能夠激發他們對產品的興趣,而且小遊戲本身注重遊戲玩法對玩家的吸引,即「看一百遍廣告,不如親手玩一把體驗」。但「試玩廣告」對於國內玩家比較陌生,需要進行適當的用戶教育。

另外,騰訊廣告同時展現PC流量拓展的潛力。數據指出,PC用戶規模增長55%,並且年輕用戶濃度較高。廣告消耗方面則增長超過350%,付費用戶滲透率是移動端的3倍。

對於小遊戲廠商來說,將遊戲佈局到PC端,能觸達更多不同場景下的用戶。一方面,部分原本在移動端受限於屏幕尺寸、操作方式等因素而體驗不夠完美的小遊戲,在PC端可以發揮出更好的遊戲體驗,爲玩家帶來更優質的遊戲體驗;另一方面來看,PC端擁有龐大的用戶群體,通過合理的推廣和運營,能夠吸引大量新用戶嘗試小遊戲。

2025立項新洞察:賽道to賽道

根據DataEye研究院觀察,賽道to賽道的雙集中化的立項特點愈發明顯。

我們的洞察是:特定輕度IAA賽道的量,最終賣給了特定中度IAP賽道,最後由這些中度IAP把來自IAA的量/用戶,挖掘、篩選、培育出更多付費。

舉個例子:絕大多數3D螺絲的IAA,都把量賣給了中度的消除合成賽道遊戲,進而由後者挖掘出更多付費。3D螺絲用戶80%爲女性,通過激勵視頻,主要轉化成了二合品類,二合90%玩家爲女性玩家。

這一洞察對於從業者的直接指導是:可以將立項視野瞄準於特定賽道的承接與挖掘。

比如,IAP小遊戲立項,可以研究IAA的爆火題材,玩法(如卡皮巴拉題材),針對性地做玩法承接、副玩法素材;反過來,IAA小遊戲立項可以針對IAP爆火的元素,針對性做前期的更輕度的獲量規劃。

這種賽道to賽道的立項思維,改變了傳統面向特定用戶(比如消除用戶)的立項思維,將研究目標從用戶轉向研究特定賽道(IAA研究IAP,IAP研究IAA),更加可操作。畢竟專業化的用戶調研並不適用於中小廠商。

不過,賽道to賽道的立項思維依然無法避免信息不對稱、不確定性等小遊戲行業問題,例如哪些IAA賽道對口哪些IAP賽道,依然需要廠商進行產品打磨、調試,這也就意味着此機會和挑戰並存。

寫在最後

小遊戲行業在經歷了前期的快速發展後,如今已步入瓶頸期,這是不爭的事實。

市場競爭愈發激烈,增長難題接踵而至,傳統的發展模式已難以滿足當下的需求,整個行業迫切需要注入更多創新元素、增添更多活力,才能實現持續健康的發展。

除了DataEye研究院挖掘了2025年機會點以及立項趨勢,對於遊戲廠商來說,小遊戲出海同樣充滿機會。DataEye&點點數據發佈《2024上半年小遊戲出海報告》顯示,2024年上半年17款國產小程序遊戲在海外市場的雙端收入超過了4.728億美元。其中,《菇勇者傳說》收入達3.7億美元,其在日本和韓國收入均超過1億美元。

只不過小遊戲出海對於廠商要求更高、難度更大。在這樣的大背景下,對於小遊戲廠商而言,想要進一步挖掘並吃透既有的紅利,精細深耕就成了必走之路。

DataEye研究院認爲,小遊戲廠商想要在激烈的市場競爭中脫穎而出,更需要把握好後續的發展機遇,選擇合適的賽道精細深耕,才能更好的施展拳腳。