在此情况下,能够更长时间运营的常青游戏、长线游戏已然成为整个行业绕不开的关键词。过去一年的时间里,包括腾讯(00700.HK)、网易(NTES.NASDAQ;09999.HK)、世纪华通(002602.SZ)、B站(BILI.NASDAQ;09626.HK)等多家游戏大厂的高管、管理层都曾在各种场合提及这一概念。

在此情况下,能够更长时间运营的常青游戏、长线游戏已然成为整个行业绕不开的关键词。过去一年的时间里,包括腾讯(00700.HK)、网易(NTES.NASDAQ;09999.HK)、世纪华通(002602.SZ)、B站(BILI.NASDAQ;09626.HK)等多家游戏大厂的高管、管理层都曾在各种场合提及这一概念。本文來源:時代財經 作者:謝斯臨

存量時代下,國內遊戲市場的格局愈發穩固,新遊戲之間的廝殺也愈發激烈,除了《無盡冬日》《三國:謀定天下》《戀與深空》《DNF》手遊等少量遊戲成功跑出,更多的產品倒在了半路。

據遊戲陀螺統計,2024年至少有超過85款遊戲停運,其中過半運營時間不足兩年,新遊死亡率頗高。

在此情況下,能夠更長時間運營的常青遊戲、長線遊戲已然成爲整個行業繞不開的關鍵詞。過去一年的時間裏,包括騰訊(00700.HK)、網易(NTES.NASDAQ;09999.HK)、世紀華通(002602.SZ)、B站(BILI.NASDAQ;09626.HK)等多家遊戲大廠的高管、管理層都曾在各種場合提及這一概念。

在此情況下,能夠更長時間運營的常青遊戲、長線遊戲已然成爲整個行業繞不開的關鍵詞。過去一年的時間裏,包括騰訊(00700.HK)、網易(NTES.NASDAQ;09999.HK)、世紀華通(002602.SZ)、B站(BILI.NASDAQ;09626.HK)等多家遊戲大廠的高管、管理層都曾在各種場合提及這一概念。

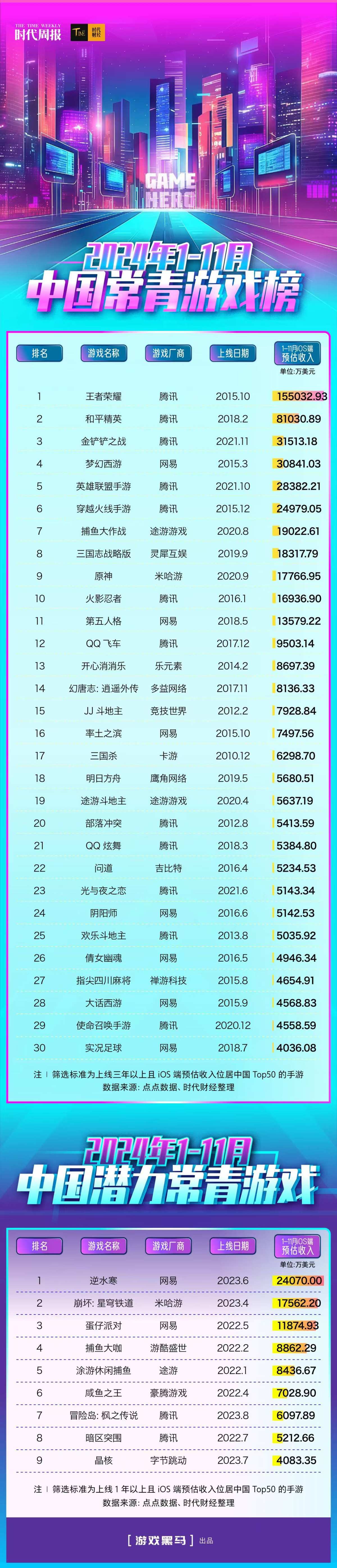

爲系統性梳理常青遊戲的表現情況,時代財經以上線三年以上且iOS端預估收入躋身中國地區Top 50爲篩選標準,統計並發佈了《2024年1-11月中國常青遊戲榜》。數據顯示,共有《王者榮耀》《和平精英》《夢幻西遊》等30款遊戲上榜。

製圖:時代週報社

製圖:時代週報社這30款遊戲合計收入超過55億美元(約合人民幣401億元),佔中國地區10月遊戲收入Top 50總預估收入78.71億美元(約合人民幣574億元)的70%左右,相比上半年的28款、65%,常青遊戲的優勢進一步凸顯。

與之相比,還未經過市場長時間考驗的潛力常青遊戲遭遇了更嚴峻的挑戰。時代財經以上線超過一年,且iOS端預估收入能持續躋身中國地區Top 50爲標準進行統計,只有《崩壞:星穹鐵道》《逆水寒手遊》《蛋仔派對》等9款遊戲入圍《2024年1-11月中國潛力常青遊戲榜》。相比入圍《2024年上半年中國潛力常青遊戲榜》的13款遊戲,數量上有明顯減少。

騰訊網易牢牢把持C位

具體來看,入圍《2024年1-11月中國常青遊戲榜》的30款產品中,騰訊、網易兩家遊戲大廠仍舊佔據着領先優勢。

特別是騰訊,旗下《王者榮耀》《和平精英》《金剷剷之戰》三款遊戲霸榜前三,1-11月iOS端預估收入分別達到了15.50億美元(約合人民幣113.12億元)、8.10億美元(約合人民幣59.12億元)和3.15億美元(約合人民幣22.98億元)。

而在這三款遊戲之外,騰訊還有《英雄聯盟手遊》《穿越火線手遊》《火影忍者》《QQ飛車》《部落衝突》《QQ炫舞》《光與夜之戀》《歡樂鬥地主》《使命召喚手遊》等合計12款遊戲上榜。

前兩月,《金剷剷之戰》《英雄聯盟手遊》兩款遊戲成功跨過運營3年門檻,躋身常青遊戲榜單,將騰訊旗下常青遊戲數量從10款帶至12款,騰訊優勢因此得到進一步的凸顯。

作爲行業老二的網易緊隨其後,共計有《夢幻西遊》《第五人格》《率土之濱》《陰陽師》《倩女幽魂》《大話西遊》《實況足球》等7款遊戲上榜,與上半年基本保持一致。

以此計算,這兩家遊戲大廠幾乎佔據了常青遊戲絕大部分的份額,合計共有19款遊戲入圍,數量上佔比超過63%;合計收入達44.33億美元(約合人民幣323.56億元),佔比更是超過80%。

與之相比,靈犀互娛、鷹角網絡、樂元素、吉比特(603444.SH)、禪遊科技(02660.HK)等絕大部分遊戲廠商均只有1款遊戲上榜。即便是名氣大如米哈遊,也只《原神》這一款遊戲以1.78億美元(約合人民幣12.99億元)預估收入入圍。

唯一例外的廠商是途遊遊戲,這家棋牌休閒類遊戲廠商在市場沒有注意到的角落裏悶聲發大財。旗下共有《捕魚大作戰》《途遊鬥地主》兩款遊戲上榜,合計收入達到2.47億美元(約合人民幣18.03億元)。

遊戲巨頭們的優勢來自於它們長期的積累。國金證券研報指出,一方面,具備長期研發或發行經驗、行業內的資源積澱越深,越有可能在不同賽道中研發出常青遊戲。騰訊、網易成立時間較早,它們從端遊時代積累的研發和發行經驗,在步入手遊時代後價值得到進一步放大。

與此同時,巨頭沉澱的多業態衍生能力也幫助它們拉長遊戲生命週期。國金證券研報認爲,遊戲在中長期發展過程中與玩家的情感連結逐漸加深,具備多業態衍生能力的公司可通過直播、電競等不同方式拉長遊戲生命週期。據百度指數,主要的電競賽事中,搜索指數排在前列的遊戲《王者榮耀》《夢幻西遊》《和平精英》均爲常青遊戲。

而從單個產品來看,2024年1-11月共有《王者榮耀》《和平精英》《捕魚大作戰》《三國志戰略版》《原神》《火影忍者》等十款遊戲邁入十億(約1.37億美元)俱樂部。

打造常青遊戲的難度仍在攀升

存量時代下,常青遊戲的市場影響力不斷提升,但在激烈的市場競爭之下,一款產品想要躋身常青遊戲陣營,卻變得愈發艱難。

這在潛力常青遊戲榜單的變化之中,可以得到明顯體現。

2024年1-11月,《逆水寒手遊》《崩壞:星穹鐵道》《蛋仔派對》《晶核》等9款遊戲入圍《2024年1-11月月中國潛力常青遊戲榜》,合計預估收入約爲9.32億美元(約合人民幣68.02億元),佔中國地區10月遊戲收入Top 50總預估收入的11.8%左右。與上半年的13款遊戲入圍及23.5%的收入佔比相去甚遠。

在這背後,是市場競爭的加劇。一方面,常青遊戲優勢愈發穩固,今年以來還有不少遊戲通過推出懷舊服的方式實現了用戶的回流與湧入,老遊戲進而吃掉了更大的市場。

伽馬數據發佈的《2025中國遊戲產業趨勢及潛力分析報告》顯示,《龍之谷》懷舊服首周活躍人數同比增長82%,收入同比增長88%;《小小冰傳奇》於2023年8月推出懷舊服後也實現了流水增長。

伽馬數據認爲,「情懷」是懷舊服具備價值的重要成因,這是由於遊戲上線初期是最多用戶湧入的時期之一,因而早期版本更易激起這部分用戶的情感歸屬,從數據來看44.8%玩過懷舊服的受訪用戶因情懷、懷舊而嘗試。而在此基礎上,懷舊服開發難度小、儲備產品多的大優勢,均有望助力這一潛力領域未來發展,以此來看移動遊戲懷舊服還將繼續蠶食新遊市場。

另一方面,在沉澱數年之後,遊戲行業逐漸走出上一輪版號停發導致的瓶頸期,大量新游上線,其中不乏經過長時間打磨的優質產品,並以此從激烈的市場競爭中搶下玩家的時間、精力和金錢。

那些還未站穩腳跟的潛力常青遊戲因此遭受了更大的衝擊。遊戲產業分析師張書樂向時代財經表示,不少近年來的熱門遊戲,成功於玩法創新,但也失落於創新無法持續。「特別是在今年遊戲廠商愈發關注垂直細分賽道的基礎上,成功激活了玩家探索新體驗的興趣,讓一些新遊戲分割了創新和迭代遲緩的部分老爆款的用戶。」

市場也一度面臨洗牌。據遊戲陀螺統計,年內停運的85款停運遊戲中,運營時間不滿兩年的就有44款,佔比51%。其中不乏大廠曾經的重點項目,如騰訊發行的《重生邊緣》《白夜極光》、B站自研的《搖光錄:亂世公主》等。

有資深遊戲行業從業者向時代財經分析指出,遊戲行業買量成本已經拉升至此前難以想象的高位,策略類產品的單個用戶獲取成本甚至能到千元以上。在此情況下,如果一個項目沒有足夠的發展潛力或者創新價值,及時止損才是良藥。當然,也正是因爲新遊的競爭愈發激烈,當下,遊戲廠商才會愈發重視老遊戲的運營和復甦。