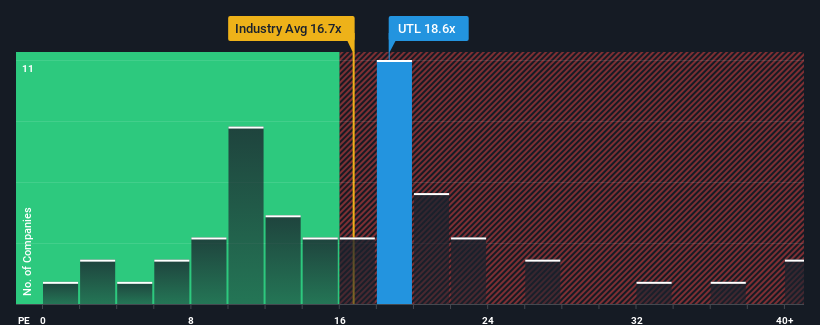

There wouldn't be many who think Unitil Corporation's (NYSE:UTL) price-to-earnings (or "P/E") ratio of 18.6x is worth a mention when the median P/E in the United States is similar at about 18x. Although, it's not wise to simply ignore the P/E without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

Recent times have been advantageous for Unitil as its earnings have been rising faster than most other companies. It might be that many expect the strong earnings performance to wane, which has kept the P/E from rising. If not, then existing shareholders have reason to be feeling optimistic about the future direction of the share price.

NYSE:UTL Price to Earnings Ratio vs Industry December 19th 2024 Want the full picture on analyst estimates for the company? Then our free report on Unitil will help you uncover what's on the horizon.

Is There Some Growth For Unitil?

There's an inherent assumption that a company should be matching the market for P/E ratios like Unitil's to be considered reasonable.

Retrospectively, the last year delivered a decent 5.5% gain to the company's bottom line. The latest three year period has also seen a 25% overall rise in EPS, aided somewhat by its short-term performance. Therefore, it's fair to say the earnings growth recently has been respectable for the company.

Turning to the outlook, the next three years should generate growth of 5.8% per year as estimated by the three analysts watching the company. Meanwhile, the rest of the market is forecast to expand by 11% per year, which is noticeably more attractive.

In light of this, it's curious that Unitil's P/E sits in line with the majority of other companies. It seems most investors are ignoring the fairly limited growth expectations and are willing to pay up for exposure to the stock. Maintaining these prices will be difficult to achieve as this level of earnings growth is likely to weigh down the shares eventually.

The Bottom Line On Unitil's P/E

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

Our examination of Unitil's analyst forecasts revealed that its inferior earnings outlook isn't impacting its P/E as much as we would have predicted. Right now we are uncomfortable with the P/E as the predicted future earnings aren't likely to support a more positive sentiment for long. Unless these conditions improve, it's challenging to accept these prices as being reasonable.

You should always think about risks. Case in point, we've spotted 2 warning signs for Unitil you should be aware of, and 1 of them is concerning.

You might be able to find a better investment than Unitil. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a decent 5.5% gain to the company's bottom line. The latest three year period has also seen a 25% overall rise in EPS, aided somewhat by its short-term performance. Therefore, it's fair to say the earnings growth recently has been respectable for the company.

Retrospectively, the last year delivered a decent 5.5% gain to the company's bottom line. The latest three year period has also seen a 25% overall rise in EPS, aided somewhat by its short-term performance. Therefore, it's fair to say the earnings growth recently has been respectable for the company.

回顧一下,去年爲公司的底線帶來了5.5%的可觀增幅。最近的三年期間,每股收益整體上也增長了25%,這種增長在一定程度上得益於其短期表現。因此,可以公平地說,近期的盈利增長對公司來說是相當可觀的。

回顧一下,去年爲公司的底線帶來了5.5%的可觀增幅。最近的三年期間,每股收益整體上也增長了25%,這種增長在一定程度上得益於其短期表現。因此,可以公平地說,近期的盈利增長對公司來說是相當可觀的。