据招股书,英诺赛科H股招股日为2024年12月18日至12月23日,英诺赛科H股的招股价介乎30.86-33.66港元/每股,公司拟全球发售4536.4万股H股,中国香港发售股份453.64万股,国际发售股份4082.76万股,另有15%的超额配股权;英诺赛科计划通过此次IPO募集最多15.27亿港元。

据招股书,英诺赛科H股招股日为2024年12月18日至12月23日,英诺赛科H股的招股价介乎30.86-33.66港元/每股,公司拟全球发售4536.4万股H股,中国香港发售股份453.64万股,国际发售股份4082.76万股,另有15%的超额配股权;英诺赛科计划通过此次IPO募集最多15.27亿港元。此前已順利通過港交所聆訊的全球氮化鎵(GaN)行業的領軍企業英諾賽科,於12月18日在披露易上傳並刊登H股招股說明書,本次公司發行的H股由中金公司與招銀國際擔任IPO 聯席保薦人。預期股份將於2024年12月30日開始在聯交所買賣。

公司已與基石投資者STMicroelectronics Limited(簡稱"STHK",爲意法半導體全資附屬公司)、江蘇國有企業混合所有制改革基金(有限合夥)(簡稱"江蘇國企混改基金")、江蘇蘇州高端裝備產業專項母基金(有限合夥)(簡稱"蘇州高端裝備")及蘇州東方創聯投資管理有限公司(簡稱"東方創聯")訂立基石投資協議。其中,STHK母公司爲全球知名且領先的IDM半導體企業——意法半導體,其創新涵蓋微控制器MCU、微處理器MPU、碳化硅SiC、氮化鎵GaN等先進技術。

具體而言,STHK認購了5000萬美元,江蘇國企混改基金認購了2500萬美元,東方創聯和蘇州高端裝備分別認購了1250萬美元。這些基石投資者的支持爲英諾賽科的上市提供了重要的財務保障和市場信心。

據招股書,英諾賽科H股招股日爲2024年12月18日至12月23日,英諾賽科H股的招股價介乎30.86-33.66港元/每股,公司擬全球發售4536.4萬股H股,中國香港發售股份453.64萬股,國際發售股份4082.76萬股,另有15%的超額配股權;英諾賽科計劃通過此次IPO募集最多15.27億港元。

據招股書,英諾賽科H股招股日爲2024年12月18日至12月23日,英諾賽科H股的招股價介乎30.86-33.66港元/每股,公司擬全球發售4536.4萬股H股,中國香港發售股份453.64萬股,國際發售股份4082.76萬股,另有15%的超額配股權;英諾賽科計劃通過此次IPO募集最多15.27億港元。

據了解,英諾賽科是全球氮化鎵芯片製造領域的佼佼者,同時亦是全球功率半導體革命的領航者,已連續兩年榮登胡潤研究院《全球獨角獸榜》。公司採用 IDM 全產業鏈商業模式,在全球率先實現了量產8英寸氮化鎵的先進工藝。那麼,究竟是何種緣由致使英諾賽科聚焦氮化鎵賽道?

今年以來,傳統消費電子需求的回暖以及 AI 驅動的行業創新等多重因素形成強勁驅動力,促使全球半導體市場活力盡顯,強勢邁入景氣上行週期。有券商機構明確指出,半導體產業作爲現代信息技術的根基,對新質生產力的發展起着極爲關鍵的作用,其中半導體材料等細分領域正處於新投資機遇的風口浪尖。

而處於招股期的英諾賽科,其核心優勢和看點又會集中在哪些地方?接下來讓我們一探究竟。

百億黃金賽道,發展潛力足

從行業發展的宏觀視角審視,英諾賽科所立足的領域正處於行業迅猛增長的黃金時期,應用領域廣闊,展現出巨大潛力。

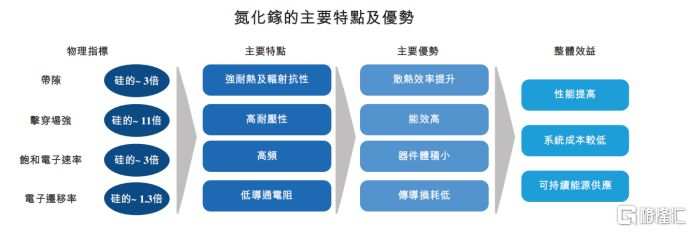

作爲第三代半導體材料的佼佼者,氮化鎵(GaN)相較於傳統半導體材料,憑藉其卓越的性能優勢脫穎而出。氮化鎵不僅擁有更寬的帶隙,還具備高電子遷移率、高開關頻率、低導通電阻等特性,同時耐高壓、耐高溫,這些綜合優勢爲其在多個領域的應用提供了強有力的支撐。更值得一提的是,氮化鎵的寬帶隙特性使其能夠在更高的電壓環境下穩定工作,而高電子遷移率則大幅提升了其電流驅動能力和響應速度,顯著減少了熱散失,從而提高了整體的功率效率。

圖表一:氮化鎵主要特點與優勢

數據來源:公司招股說明書,格隆彙整理

從應用場景上來看,氮化鎵功率半導體產品憑藉高頻、低損耗和性價比高等特點,被廣泛採納於智能設備快充、車規級充電應用和數據中心等多種應用場景,而這也使得氮化鎵行業迎來呈指數級增長的黃金時代。

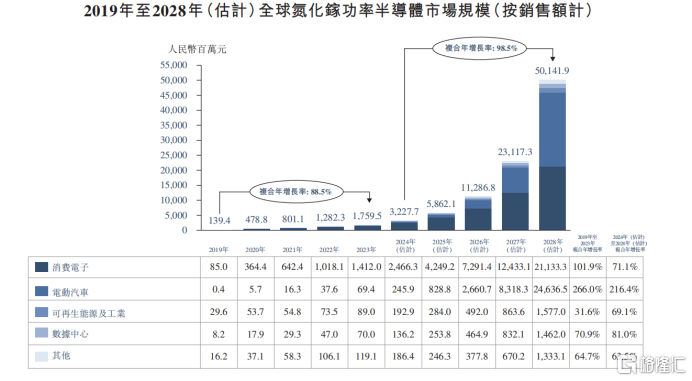

根據Frost & Sullivan的數據,全球氮化鎵功率半導體市場規模經歷了驚人的增長,從2019年的1.39億元人民幣迅速攀升至2023年的18億元人民幣,年均複合增長率高達88.5%。隨着氮化鎵在各個應用場景中滲透率的持續提升,預計這一市場規模將在2028年突破500億元人民幣大關,從2024年至2028年的複合年增長率將達到98.5%。預期到2028年,氮化鎵功率半導體佔全球功率半導體市場的份額將提升至10.1%。

在氮化鎵功率半導體市場的細分領域中,消費電子和電動汽車領域有望成爲未來增長的主要動力。

以消費電子爲例,隨着氮化鎵功率半導體在電子產品快充和適配器領域的廣泛應用和滲透率不斷上升,預計至2028年,該領域的市場規模將達到211.33億元人民幣,從2024年至2028年的複合增長率將達到71.1%。

而在電動汽車領域,氮化鎵功率半導體的應用同樣呈現出迅猛的增長勢頭。隨着氮化鎵在電動汽車領域的滲透率不斷提高,以及每輛電動汽車所需氮化鎵功率半導體價值量的增長,預計該領域的市場規模將在2028年飆升至246.37億元人民幣,從2024年至2028年的複合增長率將達到驚人的216.4%。

圖表二:全球氮化鎵功率半導體市場規模

數據來源:公司招股說明書,格隆彙整理

全球領先,中國智造

氮化鎵半導體產品以其廣闊的應用前景備受矚目,然而,踏入這一領域並非一蹴而就。

縱觀全球頂尖的五大功率半導體企業,它們均普遍採用IDM模式,這種模式賦予了企業從設計、製造到測試全流程的掌控力。然而,這一模式也伴隨着高昂的前期投入成本、嚴苛的技術要求和較高的行業准入門檻。

在這其中,英諾賽科作爲中國半導體行業的佼佼者,自創立之初便選擇了IDM模式,矢志打造一個集設計、研發、生產和銷售於一體的氮化鎵生產基地。

如今,英諾賽科不僅實現了中國第三代半導體的歷史性突破,更躍居全球氮化鎵功率半導體市場的領頭羊,其市場份額高達33.7%(按2023年收入計算),堪稱"國貨之光"。

圖表三:英諾賽科在全球氮化鎵功率半導體公司的競爭格局

數據來源:公司招股說明書,格隆彙整理

目前,英諾賽科已在多個領域推出了一系列產品方案,如激光雷達、數據中心、5G通訊、高密度高效快速充電、無線充電、車載充電器以及LED燈照明驅動等,並與國內多家頂尖企業建立了深度合作關係,進入量產階段。

從產能角度來看,英諾賽科憑藉其高效的生產效率和低廉的生產成本且相對較高的晶圓良率,佔據了顯著的先發優勢。相較於傳統的6英寸生產工藝,英諾賽科率先採用了最先進的8英寸生產工藝進行大規模生產,使得晶圓晶粒的產出數量提升了80%,單一器件的成本降低了30%,同時,該公司晶圓良率超過95%(數據截止至2024年6月30日),這一數據也高於其他氮化鎵功率半導體制造公司約90%至95%的平均產品良率。

據公開資料,公司在中國蘇州和珠海擁有兩座8英寸硅基氮化鎵生產基地,截至2024年6月30日,月產能已從2023年底的每月10,000片提升至每月12,500片晶圓,持續鞏固其作爲全球氮化鎵器件產能最高廠商的位置。

從商業佈局角度來看,公司在不斷開拓中國業務的同時,還將目光瞄向全球市場。公司中國內地建廠的同時,還在硅谷、首爾、比利時等地設立子公司。根據招股書顯示,2023年公司境外銷售收入近人民幣5800萬元,佔同期總收入近10%,該數字比例在2024年中期,已進一步提升至10.5%。全球化的業務佈局,有助於迅速提升公司的知名度與全球影響力,推動公司業務的持續高速發展。

小結

近年來,頂層設計對於第三代半導體產業發展愈發重視,政策春風下以氮化鎵爲代表的行業正在迎來黃金髮展期。

當中,作爲全球氮化鎵龍頭企業,英諾賽科的實力不容小覷。公司無論是從研發、生產還是商業化階段,都處於行業領先地位,綜合競爭優勢顯著,發展勢頭強勁。

目前,已進入到H股招募期的英諾賽科,其於年內完成聯交所掛牌上市交易的概率已經越來越大,建議投資者多加關注,避免錯失良機。