并购重组活动往往会对上市公司股价造成较大影响,像双成药业、富乐德、国泰君安、海通证券等均在宣布并购后股价连续涨停,但今天国联证券股价却翻绿。

并购重组活动往往会对上市公司股价造成较大影响,像双成药业、富乐德、国泰君安、海通证券等均在宣布并购后股价连续涨停,但今天国联证券股价却翻绿。今天A股券商板塊漲跌互現,截止下午收盤,中信證券、招商證券、華泰證券微漲,東方財富、中金公司、東方證券微跌,國聯證券跌2.56%。

消息面上,國聯證券收購民生證券成功過會了。

據上交所披露,12月17日,國聯證券發行A股股份購買民生證券99.26%股份並募集配套資金獲審核通過,成爲新「國九條」後證券行業併購重組過會第一單。接下來,就等提交註冊了。

併購重組活動往往會對上市公司股價造成較大影響,像雙成藥業、富樂德、國泰君安、海通證券等均在宣佈併購後股價連續漲停,但今天國聯證券股價卻轉跌。

併購重組活動往往會對上市公司股價造成較大影響,像雙成藥業、富樂德、國泰君安、海通證券等均在宣佈併購後股價連續漲停,但今天國聯證券股價卻轉跌。

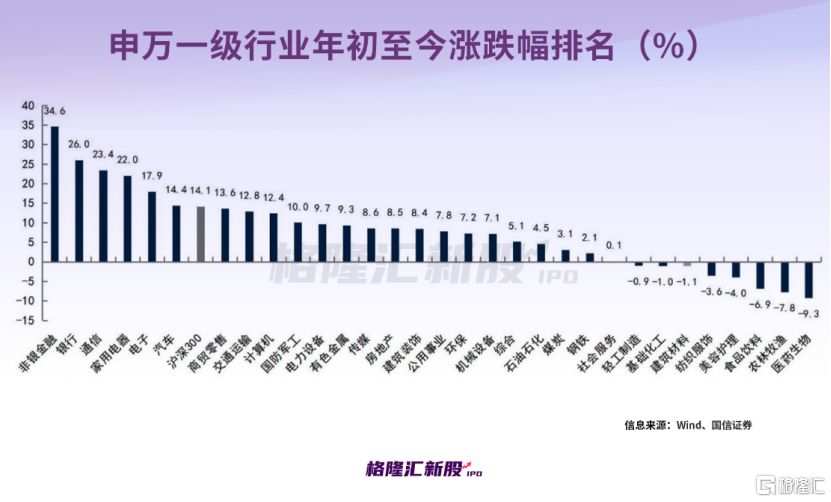

其實,年初至今,以券商、保險爲代表的非銀金融板塊漲幅位居首位,中信證券、東方財富、招商證券等券商均有40%以上的漲幅,遠超滬深300。未來如果市場行情升溫,作爲「牛市旗手」的券商依然值得關注。

01

民生證券評估值超298億元,增值率超86%

公開信息顯示,收購方國聯證券成立於1999年,註冊地位於江蘇無錫,實際控制人爲無錫市國資委。其前身爲無錫市證券公司,2008年5月通過改制更名爲國聯證券股份有限公司,並於2015年在港交所上市,2020年又成功登陸上交所主板。

標的方民生證券成立於1997年,註冊地爲上海。截至本報告簽署日,民生證券無控股股東、實際控制人,其中,國聯證券的控股股東國聯集團持有民生證券30.52%股份,爲其最大股東。

報告書草案顯示,上市公司國聯證券擬向國聯集團、灃泉峪等45名交易對方發行股份,購買民生證券99.26%股份,同時國聯證券擬向不超過35名特定投資者發行股份募集不超過20億元配套資金,且發行A股股份數量不超過2.5 億股(含本數)。本次交易構成重大資產重組,構成關聯交易,不構成重組上市。

本次交易存在明顯溢價,《資產評估報告》顯示,市場法下,民生證券的評估值約298.89億元,增值率86.23%;資產基礎法下民生證券的評估值約163.59億元,增值率1.93%。

標的公司股東全部權益的評估情況,圖片來源於報告書草案

本次評估以市場法的評估結果作爲最終評估結論,標的資產的交易價格約294.92億元,未來如果市場發生預期之外的不利變化,可能存在估值下降的風險。

02

國聯證券與民生證券具有互補性,可發揮協同效應

國聯證券、民生證券在業務方面具有較強的結構和區域優勢互補性。

業務方面,國聯證券的主要業務分爲經紀及财富管理業務、資產管理及投資業務、證券投資業務、投資銀行業務、信用交易業務五大板塊。其中,2024年1-9月,國聯證券的經紀及财富管理業務、資產管理及投資業務的營收佔比均超過25%,佔比較大。

民生證券的收入主要來源於财富管理業務、投資銀行業務、投資交易業務、資產管理業務。其中,2023年民生證券的财富管理業務、投資銀行業務營收佔比分別爲39.3%、58.35%。

國聯證券在财富管理、基金投顧、資產證券化等方面具有鮮明特色及優勢;而民生證券的投資銀行業務實力較爲突出。

近年來,民生證券以投資銀行業務爲特色,以研究業務爲支撐,同時大力發展固定收益投資業務與股權投資業務,實現投資銀行業務、機構研究業務與股權投資業務的相互促進,並形成了一定優勢。

區域方面,國聯證券在無錫及蘇南地區具有較高的市場佔有率,而民生證券分支機構網點重點覆蓋河南地區,未來通過兩家券商業務的有效整合,有利於形成優勢互補融合。

證券公司的業績受資本市場波動影響較大。當股市行情走強時,新開戶股民增多,用戶數增加,散戶交易活躍導致手續費大量增加,融資融券業務火爆,利息收入增加,同時券商的自營業務可以大幅盈利;但當股市持續下跌時,券商的業績也可能下滑。

過去兩年在A股市場疲軟的背景下,國聯證券的業績受到拖累,呈持續下滑趨勢。

2021年、2022年、2023年,國聯證券的營業收入分別約29.67億元、26.23億元、29.55億元,綜合營業利潤率分別爲39.77%、36.71%和27.47%,對應的淨利潤分別約8.89億元、7.67億元、6.75億元。

2024年前三季度,國聯證券的營業收入爲20.05億元,同比下降20.04%;歸母淨利潤爲3.96億元,同比下降45.53%。

國聯證券歸屬淨利潤情況,圖片來源與Choice

2022年及2023年,標的公司民生證券的營業收入分別約26.49億元、37.57億元,淨利潤分別約1.91億元、6.42億元。

03

券商掀起併購潮,行業集中度有望進一步提升

自今年9月「併購六條」發佈以來,併購重組市場活力顯著提升,券商領域的併購重組步伐明顯加快。

除了國聯證券與民生證券的「聯姻」之外,國泰君安與海通證券披露合併重組報告書(草案),西部證券收購國融證券控股權的提案也在股東大會上通過,同時證監會已覈准浙商證券成爲國都證券主要股東。

證券市場在改善融資結構、優化資源配置、促進經濟發展等方面發揮着重要作用,但與世界主要發達國家相比,中國資本市場仍處於起步階段。

目前,我國證券公司數量衆多、整體規模偏小、證券公司同質化競爭激烈。截止2024年6月底,中國擁有147家證券公司及163家證券投資基金管理公司,證券中介機構和機構投資者數量還在不斷增加。

同時,許多證券公司業務範圍趨同,業務種類相對單一,收入主要來自證券經紀、投資銀行、證券自營等傳統業務。儘管近年來我國證券公司的資產和資本規模增長較快,但與銀行、保險公司等金融機構的平均規模相比,我國證券公司在規模上仍有較大差距。

從總市值來看,截止今年12月17日收盤,A股資本市場服務板塊市值超過4000億的只有中信證券、東方財富兩家,中信建投、中金公司、招商證券、國泰君安、中國銀河、華泰證券的市值均在1500億以上。

而同期美股資本市場板塊中,摩根士丹利的市值高達2057.94億美元(約合人民幣1.5萬億元),高盛集團、貝萊德的總市值也在萬億級別,遠高於國內券商。

證券屬於資本密集型行業,淨資本規模的大小是決定證券公司業務規模的重要因素。具有資本優勢的證券公司可通過橫向併購進一步擴大業務規模或進入新的業務領域,不斷做大做強,從而提高綜合競爭力和抗風險能力。

從競爭格局來看,近年來,頭部券商淨利潤增速明顯優於行業平均,波動性更小,更具備穿越週期的盈利能力。

據中國證券業協會統計數據及上市公司報告,截至2023年末,我國證券公司中總資產排名前五的證券公司總資產合計佔全行業比重約爲40.02%,營業收入排名前五的證券公司營業收入合計佔全行業比重約爲46.74%,頭部效應顯著。

國內券商併購重組有利於提升行業集中度、優化市場格局、增強資本實力以及減少無畏的價格競爭,打造出具備國際競爭力與市場引領力的投資銀行和投資機構。

比如,國泰君安與海通證券合併後總資產和淨資產均將超越中信證券位列行業第一;國聯證券收購民生證券後,各業務線實力將得到提升,市場排名也會隨之上升。

但同時併購也是一個複雜的過程,兩家券商合併之後能否在業務、機構、人事等各方面實現有效整合,達到預期般「1+1>2」的結果仍存在不確定性。