从已经上市的茶百道、奈雪的茶上市首日的表现来看,资本市场对新茶饮的热情并不高。

从已经上市的茶百道、奈雪的茶上市首日的表现来看,资本市场对新茶饮的热情并不高。文| 異觀財經,作 者 | 天譴冥王

古茗上次被熱議,還是今年9月因爲玩梗翻車,

近日,古茗更新了招股書,繼續赴港向「新茶飲第三股」衝刺。

從已經上市的茶百道、奈雪的茶上市首日的表現來看,資本市場對新茶飲的熱情並不高。

從已經上市的茶百道、奈雪的茶上市首日的表現來看,資本市場對新茶飲的熱情並不高。

茶百道的上市首日股價暴跌,發行價17.5港元一度跌去38%,最終收盤跌幅超過30%,市值從230億港元縮水至150億港元,截至異觀財經發稿,茶百道股價爲10.74港元,總市值158.7億港元,較230億港元縮水31%。

2021年6月,奈雪的茶上市首日股價從19港元跌至14.6港元,跌幅23%。截至異觀財經發稿,股價僅爲1.48港元,總市值25.23億港元,遠低於上市時的269億港元,市值縮水91%。

事實上,在激進擴張之下,茶咖企業之間「混戰」早已上演,古茗除了與茶百道、奈雪的茶等新茶飲之間的競爭之外,還面臨瑞幸等咖啡品牌的競爭。

如今,衝擊新茶飲第三股的古茗,會重蹈茶百道、奈雪的茶覆轍嗎?

茶百道和奈雪的茶,在IPO之前,都交出了不錯的成績單,這次的古茗亦然。從2024年前九個月披露的數據看,古茗的表現要好於茶百道和奈雪的茶。

1、從營收增速看,三家當中,古茗營收是唯一保持正增長的新茶飲。

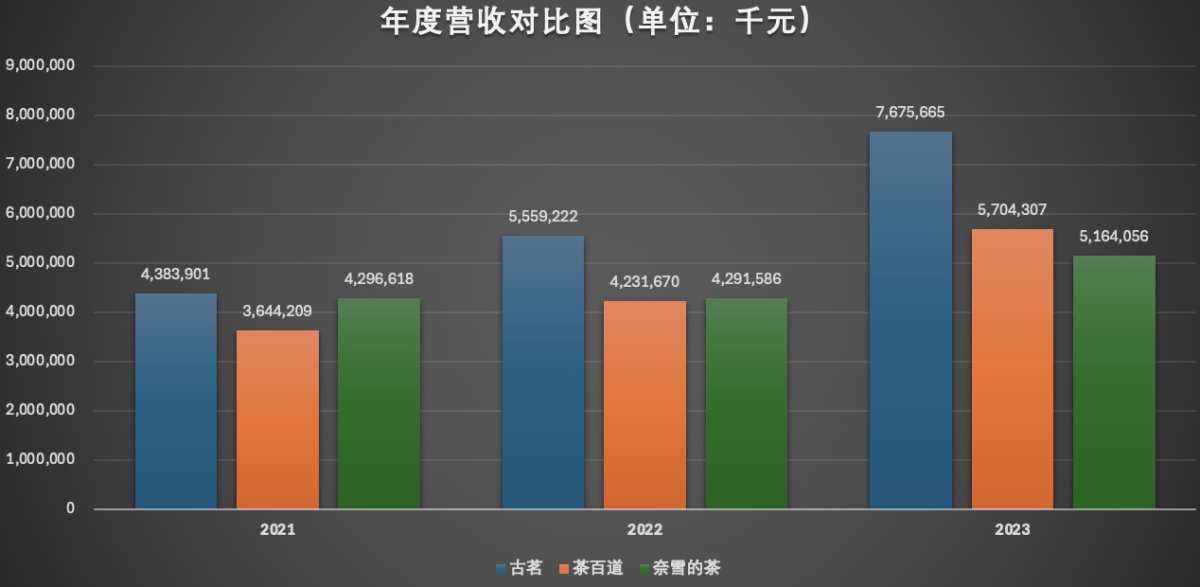

古茗最新招股書披露,今年前九個月,古茗總收入64.4億元,同比增長15.6%。相比之下,今年上半年,茶百道總收入24億元,同比減少10%;奈雪的茶收入25億元,同比減少1.9%。

從2023年全年營收規模來看,古茗的收入規模最大,約77億元,茶百道次之,實現57億元收入,奈雪的茶收入三者中最低,實現52億元的營收。2024年上半年,奈雪的茶實現25億元的營收。

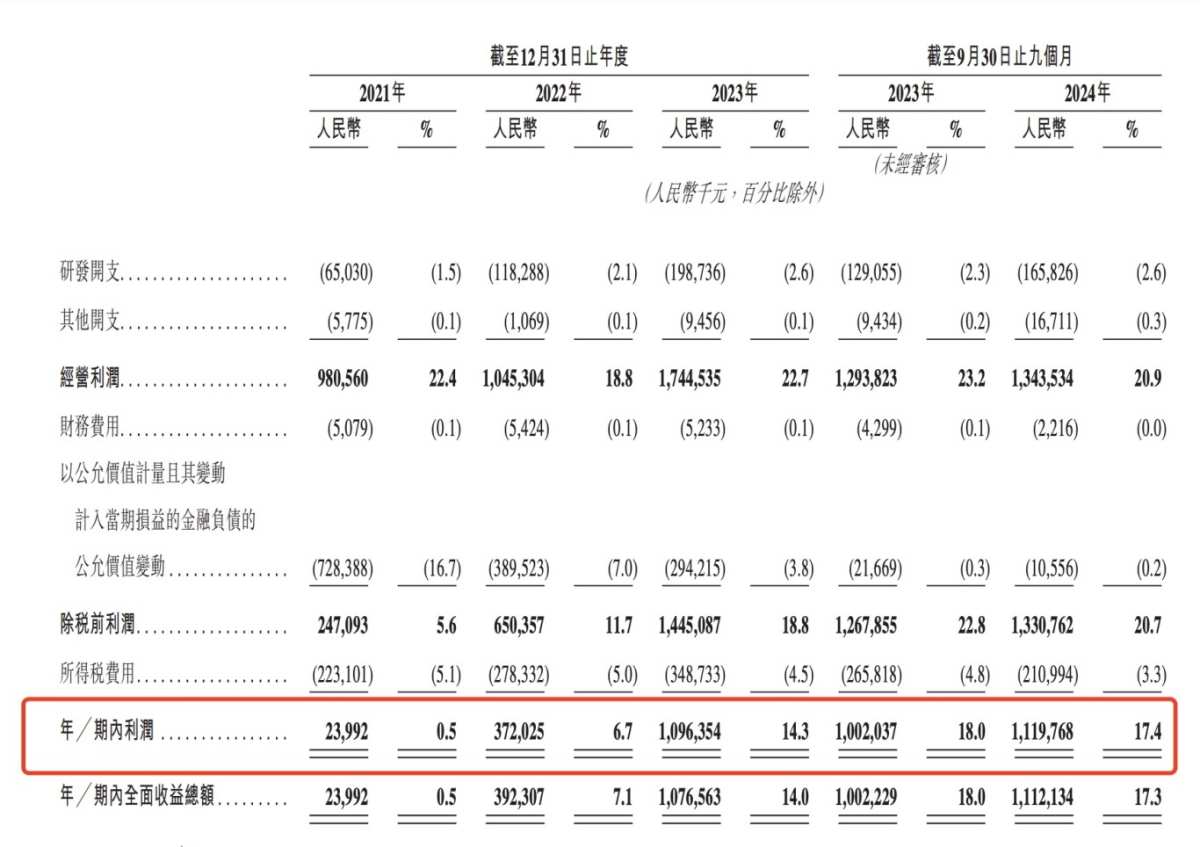

2、從淨利潤來看,古茗淨利潤保持增長,茶百道驟降六成,奈雪的茶由盈轉虧。

今年前九個月,古茗期內利潤同比增長12%至11億元。

今年上半年,茶百道期內淨利潤驟降60%至2.4億元;奈雪的茶則是由盈轉虧,今年上半年經調整淨虧損錄得4.4億元,而上年同期經調整淨利潤爲7020萬元。

三者對比下來,古茗確實比其他兩家更能賺錢。古茗和茶百道的淨利潤比奈雪的茶要高出很多,主要是這兩家公司是輕資產運營,收入主要來源加盟店,古茗和茶百道兩家的收入中,99%以上的收入來自加盟商。相比較之下,奈雪的茶則是重資產運營,其百分之八九十的收入是直營門店貢獻的。

3、從門店擴張來看,奈雪的茶在收縮直營門店,發力加盟業務;古茗和茶百道持續擴張,但門店增速放緩。

比起直營模式來,加盟模式有低成本、快速擴張的優勢。

今年三季度,奈雪的茶關閉了89家直營門店,新增家門店56家。截至2024年9月30日,奈雪的茶共經營1531間直營門店,另有353間茶咖加盟店。前三季度加盟店淨增272家。

數據顯示,截至6月30日,茶百道門店總數達到8385家,同比增長20%。截至2024年9月30日,古茗門店總數達9778家,前三季度淨增777家。古茗的門店數目在增加,但增速明顯放緩。

4、同爲中端價位的茶百道,賺錢能力怎麼就比不上古茗?

茶飲市場頭部玩家在價格帶上是涇渭分明:奈雪的茶代表高端陣營——價格在20元以上、以古茗、茶百道等爲代表的中端陣營——價格在10-20元。爲何二者淨利潤會差距如此之大?

根據古茗招股書披露,該公司遵循地域加密策略,目前覆蓋17個省,主要聚焦二線及以下城市。截至2023年12月31日,古茗在二線及以下城市的門店數量佔總門店數量的79%,並於截至2024年9月30日略增至80%。截至2023年12月31日,有38%的門店位於遠離城市中心的鄉、鎮,該比例於2024年9月30日增至40%。

茶百道門店主要在一線城市、新一線城市、二線城市、三線城市、四線及以下城市。

今年上半年,新一線城市門店數量達2192家,在總門店數中的佔比爲26.1%;其次是四線及以下城市,2026家門店,總門店數中的佔比爲20.7%;二線城市門店數1710家,佔比20.4%;三線城市門店數1605家,佔比19.1%;一線城市門店數最少852家,佔比10.2%。

古茗和茶百道均是靠加盟實現擴張,雙方的門店重點覆蓋下沉市場。爲何古茗賺錢比茶百道多?

對品牌商來說,加盟模式和直營模式的差異決定收入和利潤來源的差異,採取加盟模式的茶飲連鎖品牌若要做大做強,必須讓加盟商賺到錢。

加盟模式的茶飲品牌其盈利模式,需要形成一個正向循環:品牌通過低價、爆品吸引更多顧客,讓潛在加盟商意識到加盟該品牌是一門不錯的生意,加入該品牌,門店數量擴大,品牌收入增長、成本攤薄,在新品研發、銷售價格上保持強勁競爭力,吸引更多顧客。

招股書顯示,2023年,古茗平均單店收入爲250萬元人民幣,加盟商單店經營利潤是37.6萬元人民幣,利潤率20.2%,遠高於行業平均的10%-15%。

餐飲行業一般認爲「二店率」能夠衡量一個加盟品牌的運營、管理能力。因爲加盟商只有賺錢了、相信這個品牌值得投入才願意開第二家。根據古茗招股書披露,截至2024年9月30日,在開始古茗門店超過兩年的加盟商中,平均每個加盟商經營2.9家門店,71%的加盟商經營兩家及以上加盟店。

在注重性價比的市場裏,連鎖品牌靠的是薄利多銷,因此需要憑藉穩定且標準化的供應鏈體系控制成本。而爲觸達新區域,保證在不同城市飲品口感穩定,就對企業從原材料採購、倉儲保存、物流配送、門店管理到最後出杯,全鏈路的管理提出了更高的要求。

這就意味着,供應鏈及管理能力決定了茶飲連鎖品牌能否走得更長遠。

完整的供應鏈包括前端原材料供應、倉儲運輸,中游的產品研發生產和下游的銷售運營。在原材料環節,無非就是糖、奶、茶、咖、果、糧、料(業內俗稱「七件套」)。

招股書介紹,古茗的倉儲基礎設施由21個倉庫組成,總建築面積超過20萬平方米,擁有4萬立方米冷庫,支持採購、生產、研發及品質控制等環節,成爲其擴張的核心競爭力。

採取自建供應鏈的方式來提升自身供應鏈效率,以打造品牌核心競爭力,這種後端看不見的投入,資金需求大、見效慢,但對未來發展影響重大。頭部品牌都採取自建,進一步拉高了行業門檻,在供應鏈建設實力弱的品牌,受其影響,議價能力將進一步削弱,抬高了企業經營成本,在競爭中處於不利位置。

總的來說,茶飲品牌現在市場達到一定程度的飽和,蜜雪冰城、奈雪的茶、茶百道、喜茶、甜啦啦和霸王茶姬等均在海外市場佈局擴張,尋求新增長。

茶百道已在韓國、泰國、澳大利亞等地開設門店;蜜雪冰城,海外門店已近5000家;霸王茶姬馬來西亞目前門店總數已突破130家。相比之下,古茗此前曾向媒體表示,暫時沒有出海計劃。

聚焦國內下沉市場的古茗,上市後能否獲得投資者的青睞呢?