报告首次给予小米“买入”评级,并将其目标价上调至43港元。

报告首次给予小米“买入”评级,并将其目标价上调至43港元。德銀認爲,新產品、細分市場、門店及產能將爲小米汽車業務帶來指數級增長,預計到2027年,小米電動汽車業務的毛利率將達25%,對總毛利和稅前利潤的貢獻佔比分別達到45.5%和42%,銷量達到100萬輛,成爲集團最大的業務部門。德銀首次給予小米「買入」評級,並將其目標價上調至43港元。

隨着首款SUV車型即將上市,汽車業務未來將繼續帶飛小米?

12月13日,德意志銀行分析師Bin Wang、Laura Li和Edison Yu發佈研報稱,預計新產品、細分市場、門店及產能將爲小米汽車業務帶來指數級增長,並有望在未來兩年進入純電和混動SUV兩個更大的細分市場。

報告首次給予小米「買入」評級,並將其目標價上調至43港元。

報告首次給予小米「買入」評級,並將其目標價上調至43港元。

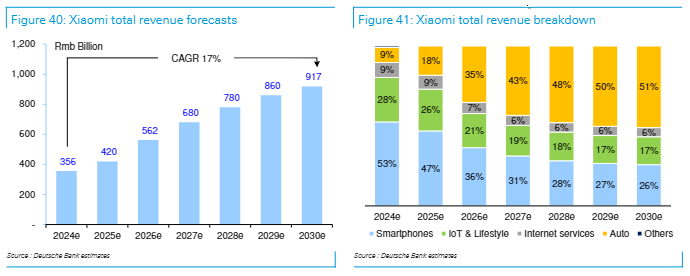

德銀預計,小米的淨利潤總額將以40%的複合年增長率增長,從2024年的200億元增至2027年的547億元,總營收以17%的複合年增長率達到2027年的9170億元。

小米電動汽車將成最大業務部門,SUV市場規模超過轎車

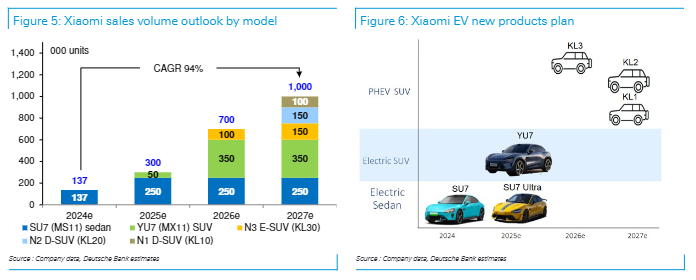

新產品和細分市場方面,小米此前表示,計劃在2025年中期推出「YU7」純電動SUV。報告預計,到2027年,該款SUV年銷量將達到40萬輛。

報告還表示,小米將在未來幾年繼續推出新款車型,預計在2026年推出全尺寸/大型SUV,在2027年再推出兩款大型插電混動SUV,電動SUV市場規模將超過電動轎車市場,年銷量達到35萬輛,比小米SU725萬輛的年銷量預期高40%。

報告還表示,小米在其主要業務——消費電子領域建立起的品牌知名度、龐大的客戶基礎以及卓越的在線營銷能力爲公司進入汽車市場提供了優勢。

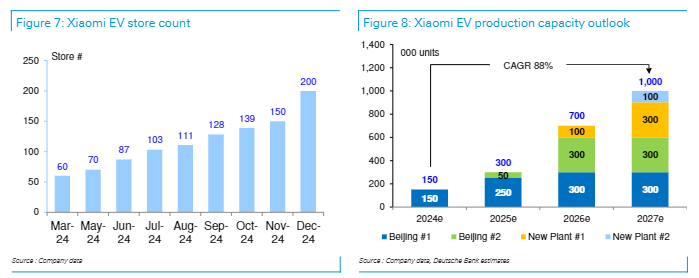

門店方面,報告預計隨着小米積極擴大線下分銷渠道,門店將由今年一季度的60家擴大到四季度的200家。

產能方面,報告預計北京工廠的產能將從2024年9月的15500輛增加到11月的24400輛,意味着年化產能爲29萬輛,預計新建的北京二號工廠將在2025年中期開始生產,總產能將從2025年的30萬輛躍升至2027年的100萬輛。

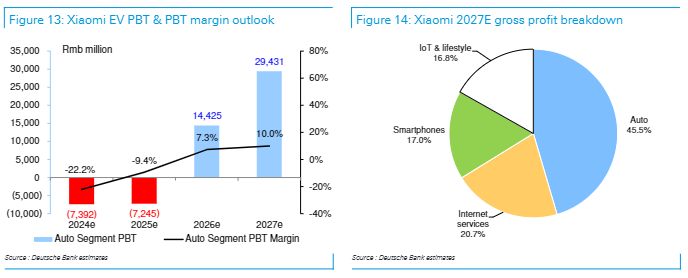

不過,由於初始銷量較少以及研發費用較高,德銀預計小米電動汽車業務將在2024年出現虧損,但在2026年首次盈利,預計隨着產品結構的完善和高價產品的引入,2024-2027年間實現平均售價(ASP)和盈利能力的持續增長。

預計到2027年,小米電動汽車業務的毛利率將達25%,對總毛利和稅前利潤的貢獻佔比分別達到45.5%和42%,銷量達到100萬輛,成爲集團最大的業務部門。

編輯/ping