CEO陈福阳(Hock Tan)在稍后财报电话会上预测称,目前的三大科技客户将在2027财年花费600亿至900亿美元购买博通供应的人工智能组件。

CEO陈福阳(Hock Tan)在稍后财报电话会上预测称,目前的三大科技客户将在2027财年花费600亿至900亿美元购买博通供应的人工智能组件。來源:聰明的投資者

作者:聰明的投資者

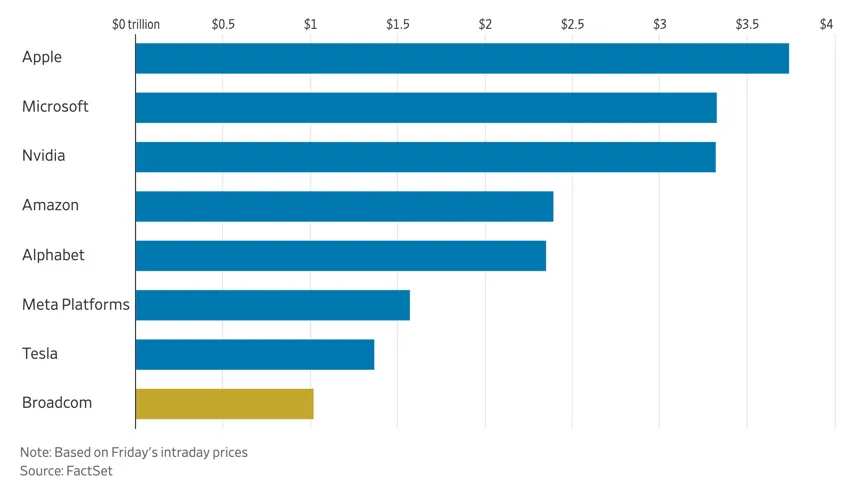

美股「華麗七巨頭」在上週五迎來了「萬億俱樂部」的新成員,$博通 (AVGO.US)$。

這家芯片製造商最新公佈的季報業績勉強超出華爾街的預期,但公司提前準備了一份聖誕驚喜。

CEO陳福陽(Hock Tan)在稍後業績電話會上預測稱,目前的三大科技客戶將在2027財年花費600億至900億美元購買博通供應的人工智能組件。

CEO陳福陽(Hock Tan)在稍後業績電話會上預測稱,目前的三大科技客戶將在2027財年花費600億至900億美元購買博通供應的人工智能組件。

鑑於博通過往不太誇誇其談的風格,這個預測直接點燃了市場熱情。週五該股上漲24%,創歷史新高,市值直接衝至1.05萬億美元。

繼人工智能巨頭英偉達去年首次突破這一里程碑之後,該公司是第二家達到這一里程碑的芯片製造商。

和同業相比,博通的崛起也有點不走尋常路。2009年時,這家公司總市值只有40億美元,15年間增長了250倍。

科技網站Digits to Dollars上有句很精闢的總結,認爲「博通是一家僞裝成半導體公司的上市私募股權基金」。

相比於英偉達黃仁勳、AMD蘇姿豐,陳福陽非科班出身,對外也格外低調,他的成體系的演講和訪談對話,幾乎難覓蹤跡。

對他的了解,更多還是在每次季報交流會上。

在今年一次難得的接受CNBC的短暫採訪中,陳福陽表示,企業客戶市場是「大玩家」所在。「加速器的XPUs和網絡需求是一個細分市場。今天,這些客戶投資的是價值十萬美元的GPU或XPU集群,而四年後,他們的目標是百萬級的集群。而我們與每一位客戶緊密合作。」

但博通究竟是什麼?是如何變得如此龐大?

我們通過一篇文章來回溯和定義。本文主要素材資料來自於The Asianometry Newsletter,聰明投資者(ID:Capital-nature)進行了一些內容的刪減補充。

緣起:惠普的分拆

如今被稱爲博通的公司最初是幾次拆分後的產物。

1999年3月,著名的加州電腦製造商惠普(Hewlett-Packard)決定拆分公司,剝離所有與電腦、IT及打印機無關的業務,成立了新公司——安捷倫科技(Agilent Technologies)。

這家新上市公司接管了惠普此前的測試與測量、醫療產品、化學分析和半導體業務,約佔惠普470億美元總營收中的80億美元。

分析師當時認爲,這一拆分是對過於龐大業務的必要聚焦。

新公司安捷倫的首席執行官奈德·巴恩霍爾德(Ned Barnhold)在接受採訪時,將這次拆分比喻爲「從陰影中走出來」。

安捷倫上市首日,股價飆升近70%,成爲歷史上規模最大的IPO之一。

然而,在Internet Plus-related泡沫和光纖泡沫破裂後的艱難歲月裏,公司業績大幅下滑,營收從2000年的高峰銳減近50%,導致大規模裁員和出售整個業務部門以籌措資金。

2005年6月,安捷倫決定出售其芯片部門——半導體產品集團(Semiconductor Products Group)。經過短暫的競拍,私募股權公司KKR和銀湖資本(Silver Lake)最終以26.5億美元的價格在2005年8月贏得了這筆交易。

當時新加坡政府也通過主權財富基金淡馬錫(Temasek)和新加坡政府投資公司(GIC)共同參與了投資。自1970年惠普在當地設立工廠以來,新加坡便一直是惠普的重要合作伙伴。

這筆交易發生在私募股權投資的黃金時代——2006年至2007年間,許多歷史上最大的私募交易都是在全球金融危機爆發前完成的。例如,公用事業公司TXU、金融服務公司First Data和醫院公司HCA的交易額都超過200億美元。

而這筆安捷倫剝離交易雖然規模不大,但KKR和銀湖資本都很看好其發展潛力。

惠普的半導體部門可以追溯到1961年,當時這家電子巨頭認爲必須將元件生產納到公司內部。

隨着時間推移,該部門業務拓展至多個行業,其中一些重要產品包括用於手機無線電的FBAR射頻濾波器、光學收發器以及惠普打印機的定製芯片(以鎖定用戶購買其墨盒)。

然而,隨着上世紀90年代晶圓代工廠的崛起,自建半導體部門的經濟性發生了根本變化。

儘管安捷倫試圖多元化,但其業務的週期性和持續較低的利潤率使其在經濟低迷時面臨虧損。加上2004年,該半導體部門17%的營收仍然是依賴於惠普。管理層最終意識到,這一業務並非公司的核心。

於是在2005年12月,安華高(Avago Technologies)誕生了。這家公司成爲全球最大的私營無晶圓半導體公司。

安華高的首任CEO是該部門原總經理張煥根(Dick Chang),他最早加入惠普實驗室,後來成爲半導體產品部門的負責人。

然而,公司成立幾個月後,安華高宣佈任命新的總裁兼首席執行官——陳福陽。

陳福陽其人

陳福陽是馬來西亞華裔,18歲時獲得麻省理工學院(MIT)的獎學金,取得了本科學位,隨後前往哈佛商學院獲得MBA學位。

之後,他返回了馬來西亞,曾在多家公司工作。

先是Hume Industries,一家隸屬於馬來西亞大型企業集團的水泥製造公司。隨後,進入了一家名爲Pakven Investment的風險投資公司。之後又回到了美國,先後在百事公司和通用汽車擔任財務職務。

1992年,他加入了個人電腦公司康懋達國際(Commodore International)。

在康懋達,陳福陽先後擔任財務副總裁(VP of Finance)和財務長(CFO),這段時期正值這家標誌性電腦公司面臨巨額虧損和銷售低迷的艱難時刻。

1994年,康懋達宣佈破產後,陳福陽離職,加入了一家芯片公司ICS(Integrated Circuit Systems),擔任高級財務副總裁。

ICS這家公司也值得一說。

其成立於20世紀70年代末,位於賓夕法尼亞州的瓦利福奇(Valley Forge)。

最初是一家設計公司,負責設計半導體產品,但並不銷售產品,主要爲聯合技術公司(United Technologies) 和通用電氣(GE)等大公司提供外包設計服務。

20世紀80年代末,ICS開發了一款創新產品——硅定時器件(Silicon Timing Device),也被稱爲頻率定時發生器。

每個電子系統需要一個定時元件,而傳統的IC都使用晶體來完成這一功能。硅定時器用純硅解決方案取代了這些晶體,這一突破具有重要意義。

產品取得巨大成功之後,ICS於1991年上市。

陳福陽在加入ICS的第二年,擔任了財務長,次年又兼任首席運營官。

1999年,ICS宣佈由管理團隊通過槓桿收購公司,交易金額爲2.57億美元,融資由私募股權公司貝恩資本(Bain Capital) 和貝爾斯登銀行(Bear Stearns)提供支持資金。

在完成上述資本運作之後,陳福陽正式成爲ICS的首席執行官。這時,陳福陽高超的「財技」已經顯現出來。

2005年,ICS與另一家生產混合信號芯片的公司集成設備技術(Integrated Device Technology)合併,交易金額達17億美元。

陳福陽成爲合併後公司的董事長。

這時,銀湖資本向他伸出橄欖枝,招募他擔任安華高的首席執行官。

陳福陽的「特許經營」理念

銀湖資本合夥人兼主席肯尼思·豪(Kenneth Howe)在接受彭博社採訪時評價陳福陽說:

「他認爲半導體行業已經成熟,企業的經營方式必須與過去快速增長的時代有所不同。」

陳福陽特別強調專注於公司的核心特許經營權(Franchises),他在多個場合使用過這一說法。

1999年,當他還是ICS的CEO時,他將公司類比爲「特許經營權」:

「在我們的業務中,我們幾乎擁有一種『特許經營權』的性質。任何需要定時解決方案的人,不僅會想到晶體,還會想到硅產品。而在硅產品領域,他們會立刻想到集成電路系統(ICS)。我們在PC市場的份額非常高,這樣我們有效地成爲優先選擇。」

多年後,他在2018年接受《華爾街日報》採訪時再次提到「特許經營」這一概念:

「核心在於打造一組非常優秀的產品特許經營組合,從而創造巨大的價值……坦白講,我們會大力投資,確保我們在市場上遠遠領先於第二或第三名。」

「特許經營」這一比喻非常形象:最佳競爭狀態就是沒有競爭。

例如,快餐和汽車經銷商的特許經營權通常能在本地市場上維持小規模的壟斷地位。

在半導體行業的早期增長階段,摩托羅拉(Motorola)和國家半導體(National Semiconductor)等公司往往會推出儘可能多的產品,涉足各種不同領域。

但如今的市場變得更加複雜。設計師們更關注整體系統解決方案,而非單個定製組件,市場上也充斥着來自國外的多種選擇。

陳福陽的理念是,當今領先的半導體企業必須建立並維持自己的特許經營,以成爲設計師在需要系統部件時的第一選擇,打造「小規模的本地壟斷」。

當他接管一家新業務時,他會盡可能強化這一特許經營,包括專注於特許經營中的前沿產品,以及擴展到新的垂直市場和應用領域。

在談及ICS的增長戰略時,他表示:

「我們會堅持自己的核心業務,也就是硅定時解決方案。我們的戰略是擴展應用領域,增加我們在數字消費和通信市場的份額。」

這意味着需要砍掉那些舊時代半導體公司曾經熱衷的投機性項目。如果一個項目對核心特許經營業務沒有幫助,就要果斷捨棄。

這種方法引起了不少批評者的反對。

削減研發支出或出售非核心業務部門可能會產生長期影響,因爲這些項目通常需要時間才能見效。而特許經營業務總要有一個源頭吧?

陳福陽明確地指出,他投入大量資源用於現有特許經營業務,以最大限度地榨取「奶牛的價值」。而像安華高這樣的公司,必須像一隻蜂鳥一樣不停地「進食」,才能實現顯著增長。

安華高的「重生」

安華高起初是一個業務極其多元化的公司。

2005年底,公司有五個終端市場,各佔銷售額的10%以上。這是惠普40年多元化經營遺留下來的複雜業務格局。

陳福陽到任後,立即與團隊開始梳理這一混亂局面,將其轉變爲一個專注於模擬混合信號和光電特許經營業務的公司。

2006年3月,他們將存儲業務以約4.2億美元的價格出售給PMC Sierra。2006年5月,他們將打印機ASIC業務以約2.5億美元的價格出售給Marvell。

同年12月,他們將CMOS圖像傳感器業務以5300萬美元的價格出售給美光科技(Micron Technology)。

一年後的2007年,他們將紅外線業務以2000萬美元的價格出售給臺灣電子公司Lite-On。

這些出售交易不僅籌集了資金來償還債務,還將公司的員工人數從2005年的6500人減少到2008年的3600人。

不過,到2008年時,安華高的營收和利潤相比被收購前並沒有明顯變化。

但公司已償還了約10億美元的淨債務,這足以讓KKR和銀湖資本在2008年8月將公司重新推向公開市場,彼時距離公司私有化僅兩年時間。

兩傢俬募股權公司在IPO後的幾年內逐步出售了所持股份,最終實現了5倍回報。

成績相當不錯,資本和經營團隊都實現了雙贏。而這也是陳福陽併購戰略日臻成熟和完善的重要歷程。

IPO的時機非常幸運。

2007年和2008年,蘋果iPhone的發佈引領了智能手機熱潮。安華高憑藉早期在FBAR射頻濾波器上的技術積累,成功把握了這一浪潮。

射頻濾波器是手機中至關重要但鮮爲人知的部件。它們幫助調制解調器分離數據信號與噪聲,從而節省功耗並提升用戶體驗。

這些濾波器更像是微機電系統(MEMS),即微型「音叉」,而非NVIDIA的GPU。

但它們高度專業化,製造時需要採用特殊的薄膜技術,並使用砷化鎵(Gallium Arsenide)等非傳統材料。

2008年,安華高以3000萬美元的價格收購了英飛凌(Infineon)的BAW射頻聲學濾波器業務及相關專利。2010年,率先推出了適用於4G LTE頻段的射頻濾波器。

LTE在全球範圍內引發了一場移動數據革命,迫使射頻濾波器必須同時支持越來越多的頻段,以及Wi-Fi和藍牙功能,這大大增加了其複雜性和成本。

射頻濾波器市場規模從2004年的1億美元,到2014年已經增長到10億美元以上,安華高從中賺取了可觀的份額。

與此同時,智能手機變得更加輕薄和節能,這促使了射頻前端各個分立組件的整合,包括功率放大器、濾波器、開關和天線(不包括由高通主導的調制解調器和收發器)。

因此,智能手機和LTE的熱潮爲安華高在2000年代末和2010年代初期帶來了巨大的收益。

但到2013年時,移動業務已經佔到公司營收的50%,引發了外界對業務過度集中的擔憂。

陳福陽和安華高開始尋找新的特許經營業務。

安華高的「蛇吞象」

2013年12月,安華高宣佈以66億美元收購LSI Logic。

LSI公司由仙童半導體前CEO威爾弗雷德·科里根(Wilfred Corrigan)於1980年創立,他是一位作風硬朗的英國人。1981年正式運營,就獲得了600萬美元第一筆融資。

他們與一家日本晶圓代工廠合作生產晶圓,並推出了一項創新的主切片系統(Master Sliced System),幫助客戶用定製芯片取代整塊電路板。

1982年3月,紅杉資本創始人唐·瓦倫丁(也是科里根在仙童半導體的老同事)向LSI注入1600萬美元。

1983年5月13日,LSI在納斯達克上市,以上市首日的收盤價計算,LSI的市值達到5.88億美元,讓紅杉資本投資回報率接近10倍,賺大發了。

而更值得書寫一筆的是,1992年,當時在LSI任職的黃仁勳辭職準備創業,正是科里根把自己的親密戰友瓦倫丁推薦給了黃。

有了科里根的強力背書,商業計劃並沒有打動瓦倫丁的黃仁勳,順利拿到紅杉100萬的天使投資。

而在22年後的2014年,陳福陽執掌的博通併購了LSI,這是後話。

全球半導體界的「前兩位大哥」在LSI這家公司成長生命線的不同時間點上有了神奇的呼應。

科里根從創辦LSI開始就一直擔任公司CEO,直到2005年。

科里根退休後,LSI的新CEO將公司轉型爲完全無晶圓廠(Fabless)模式,開始開發用於數據中心的定製硅芯片,以提升數據中心的運行效率。

LSI早已通過硬盤控制器芯片在這一業務中站穩了腳跟。

2007年,他們與Agere Systems進行了一次40億美元的合併交易。通過整合Agere的業務,LSI在企業存儲系統、網絡和SSD/HDD存儲硬件領域積累了深厚的實力。

當時,雲存儲初創公司如Box 和 Dropbox 估值已達數十億美元,這一業務吸引了陳福陽團隊的注意。而對LSI而言,這幾年業務停滯不前,獲得一筆收購款是個不錯的結果。

當時安華高收購LSI的情形,像極了蛇吞象。

2013年,安華高的營收不過區區25億美元,市值約120億美元。然而,他們以66億美元的價格收購LSI,其中只有10億美元來自自有資金。

合作伙伴銀湖資本投資了10億美元,剩下的46億美元則是借貸資金。

於是,陳福陽及其團隊再次啓動了削減開支和償還債務的流程。2014年5月,他們將LSI的閃存解決方案(包括PCI Express解決方案及固態硬盤控制器芯片)以4.5億美元出售給希捷(Seagate)。

2014年11月,他們將LSI的網絡芯片部門Axia以6.5億美元出售給英特爾(Intel)。該部門的芯片幫助Internet Plus-related服務提供商和數據中心監控與管理網絡流量。

收購博通,成爲博通

一年後,安華高達成了一項更大規模的交易,收購了歷史悠久的模擬芯片公司博通(Broadcom)。

安華高曾在2014年底嘗試收購博通,但因價格談不攏而作罷。不過,LSI的成功收購推動了安華高股價上漲,使他們具備了更強的資本實力。

2016年4月,陳福陽再次聯繫博通管理層,提出新報價,並在短短一個半月內敲定交易。370億美元的收購金額,創下當時科技行業最大的交易紀錄。

安華高爲博通支付了28%的溢價,當時博通的股價已處於9年來的高位。

博通是半導體歷史上極具影響力的名字。

公司成立於1991年,專注於生產用於高速通信設備(如有線調制解調器 和 電視機頂盒)的模擬系統級芯片。

在1990年代,博通伴隨着康卡斯特(Comcast)等有線運營商和寬帶Internet Plus-related的崛起實現快速增長。進入2000年代,博通進入了一系列新市場,包括企業交換機和網絡設備。

博通的收購案也是一次蛇吞象式的吞併。

收購前一年,博通的營收幾乎是安華高的兩倍。作爲交易的一部分,安華高同意使用博通的名字,並將博通聯合創始人亨利·薩繆利(Henry Samueli)加入公司董事會。

這一交易有點像一場戰略聯姻:一方是蒸蒸日上的新貴勢力,而另一方是沒落的望族,貧困潦倒但依然擁有悠久而聲望卓著的家族姓氏和城堡。

一年多後,新的博通再次收購了一家存儲網絡公司博科通信(Brocade),交易金額約爲60億美元。

熟悉的循環再次啓動:削減開支,償還債務。

在短短數年間,博通迅速整合了大量優質資產。這個過程就像一個大型公司版本的按揭買房,修繕後出租,並積極償還債務。

收購高通未果

「重複這一策略數次後」, 陳福陽和博通面臨一個問題:在收購博通(Broadcom)和博科通信(Brocade)後,市場上已很難找到足夠大的目標來「撼動市場」。

但你不出手,就註定失去所有機會。

於是,陳福陽直奔「舞會女王」高通(Qualcomm)而去。

2017年11月6日,博通提出了1030億美元的收購要約,但被高通董事會立即拒絕,理由是報價太低。博通嘗試與高通接觸卻遭到拒絕,於是他們直接向高通股東發起攻勢,試圖通過換掉董事會來推動交易。

2018年1月,高通向美國外國投資委員會(CFIUS) 提交了申訴,試圖阻止此次收購。

CFIUS負責審查涉及國家安全的併購交易,並指出了他們的擔憂:博通以往削減研發支出的做法可能會削弱高通在5G技術領域與華爲公司競爭的能力。

爲應對CFIUS的審查,博通決定將其公司註冊地從新加坡遷回美國。

隨後,正處於上一個任期的特朗普總統與陳福陽舉行了一場公開會議,討論重新註冊事宜。但特朗普政府最終叫停了此次收購。

回頭來看,高通的市值如今已超過當時博通的報價,主要得益於新冠疫情期間技術需求的爆發。

但不到1800億美元的市值比起博通這幾年的強勁增長,想來,高通的股東是有些後悔的,如果當初換股合併的話。

而且,對於高通而言,不得不接受的現實是,華爲在5G領域依然佔據主導地位。

傳說亞歷山大大帝到達印度河時哀嘆,沒有更多的土地可以征服。而在被高通拒絕之後,博通確實在硅芯片領域找不到合適的大塊頭可以併購了。

完全接住AI熱潮的潑天富貴

陳福陽於是將目光轉向了軟體公司,包括CA Technologies、賽門鐵克(Symantec)和威睿(VMware)。

採用同樣的策略:挖掘特許經營業務,削減開支,並償還併購帶來的債務。

然而,在ChatGPT爆發前,人們一直質疑:下一步是什麼? 還有什麼能帶他們實現更大的增長?

答案其實早已藏在他們內部。

當博通於2013年收購LSI時,同時收購了一個小型定製硅芯片設計部門,幫助外部客戶爲數據中心設計和生產自己的芯片。

當谷歌開始研發他們的首個芯片——張量處理單元(TPU)時,並不需要大量的芯片。所以在2016年,他們聘請了博通來協助設計和生產這款芯片。

谷歌這樣做的原因很簡單,因爲定製硅芯片團隊成本高昂:你不僅要爲頂級人才支付高薪,還要爲EDA工具和知識產權支付巨額費用。

在芯片量要求沒那麼大的情況下,聘請博通團隊按照規格進行設計更具經濟性,同時他們還能提供測試和封裝等增值服務。

2016年,當TPU合作關係開始時,定製硅芯片業務對雙方而言都很小。那一年,博通的TPU收入估計只有5000萬美元左右。

但隨着時間推移,這一業務不斷增長。到2020年,博通的TPU收入估計已達7.5億美元。

在2022年11月,ChatGPT的爆火引爆了當前的AI熱潮,從初創公司到科技巨頭,所有企業都加入了生成式AI賽道。

許多公司遭遇了計算瓶頸,因爲沒有人(包括OpenAI自己)能預料到ChatGPT會如此成功。

谷歌意識到他們的TPU專用芯片使其在計算能力上擁有巨大的競爭優勢,領先於微軟、甲骨文等公司。於是開始購買更多的TPU。

這無疑讓博通受益匪淺。

據Semi Analysis此前預測,谷歌在2024年向博通支付的TPU費用大幅增長,預計達到85億美元左右。

這還不包括博通與Meta或其他科技巨頭(如微軟)之間的合作收入。

不過,英偉達可不會讓博通獨享這一切。

2024年2月,路透社報道,英偉達正在組建自己的AI芯片設計部門,計劃利用其知識產權和專業技術,阻止客戶開發替代品,從而保護其利潤豐厚的H200 和B100 AI加速器市場。

寫在最後

那麼,博通到底是什麼?

公司擁有一系列強大的技術特許經營業務,通過收購新業務、精簡優化、集中聚焦,然後利用這些業務的盈利能力去收購更多的新特許經營業務。

他們的增長基本依賴於收購。

這一次,他們的一項特許經營業務恰恰好踩中了AI熱潮的核心。這並不意味着他們不會全力以赴地留在那裏,就像他們在移動技術和雲計算熱潮中所做的那樣。

相信他們會不惜一切代價投資,保住並擴展自己在這場「淘金熱」中的領先地位。

編輯/ping