因大鸽派古尔斯比暗示2025年降息可能放缓,导致市场降息预期收紧。摩根士丹利认为,市场对明年1月降息的预期偏保守,因为古尔斯比言论发布于通胀数据前,通胀尤其是住房通胀的持续放缓,会促使美联储在12月和1月会议上连续降息。

明年暂停降息预期升温,长期美债五连跌,遭遇今年最惨一周,市场对美联储未来政策的预期变得更加谨慎,特别是对2025年降息的步伐。

美东时间12月14日,摩根士丹利发布前瞻报告指出,美联储本周即将公布的点阵图利率预期中值保持在3.375%左右,低于市场预期的3.4%至3.7%的底部区间,投资者应该关注住房通胀的下降趋势,美联储可能会在今年12月和明年1月连续两次降息。

随着美联储会议的临近,大摩称,投资者关注的三个关键议题分别是:2025年美联储利率点阵图的预期、鲍威尔主席对降息节奏的表态以及隔夜逆回购利率的决定。

随着美联储会议的临近,大摩称,投资者关注的三个关键议题分别是:2025年美联储利率点阵图的预期、鲍威尔主席对降息节奏的表态以及隔夜逆回购利率的决定。

点阵图:明年利率中值低于市场预期

自10月底以来,市场隐含的美联储政策利率底部区间(即市场预期的利率最低点)维持在3.4%至3.7%的区间,这个区间略高于9月经济预测摘要中2025年的中值点,远高于长期利率中值。

摩根士丹利经济学家预计,公布的2025年点阵图利率预期中值可能会保持在3.375%左右,至少持续三个月。这一预期低于市场原预期区间下限。

因此,市场会视之为货币政策更宽松信号,对利率的预期(市场隐含的利率底部区间)可能会短暂下降,这一变化可能会在点阵图发布后、新闻发布会前得到更多确认。

鲍威尔新闻发布会:市场过度解读谨慎言论

在投资者消化完FOMC声明和点阵图后,焦点将转移到鲍威尔主席的新闻发布会上。大多数投资者预期鲍威尔会暗示2025年降息步伐将放缓,同时保留“数据依赖性”的惯常措辞,即未来政策将根据经济数据的变化来决定。

摩根士丹利指出,大多数投资者认为鲍威尔谨慎信号暗示了明年1月可能不会迅速降息。尽管他们理解政策会依据经济数据而变化,但他们往往把鲍威尔的暗示过度解读,可能会对2025年1月的降息做出过于激进的预期,忽视了“数据依赖”的不确定性。

市场的反应可以从此前公布的两份“良好”的通胀报告(CPI和PPI)中看到,市场对最新通胀数据的反应较为冷淡,源于投资者仍然纠结于此前美联储官员的评论。

例如,明年票委、大鸽派、美国芝加哥联储主席古尔斯比经常表示,随着利率接近“中性利率”时,降息的步伐应当放缓,因为货币政策对经济的影响是滞后的。

然而,在12月6日芝加哥联储年度经济展望研讨会上,古尔斯比的言论出现了微妙的变化。媒体报道指出,他暗示未来可能出现一系列"难以抉择"的会议,但他认为利率仍需要“相当大幅度地降低”。同时,有报道称他认为明年降息步伐可能会放缓。

这一观点引发了市场的广泛关注,因为他是美联储内较为鸽派的官员之一。如果一个如此鸽派美联储官员,暗示明年降息步伐可能会放缓,那么投资者自然会将风险解读为倾向于这种方向,预期未来的降息会更加谨慎和缓慢。

然而,摩根士丹利指出,古尔斯比最后一次公开露面是在11月较为温和的通胀数据公布之前,他的观点未必完全考虑到最新的通胀数据。其他美联储官员,如9月份美联储理事沃勒的言论,表明通胀仍是决策的关键因素。

沃勒表示,如果经济数据持续疲软,他将更愿意采取更激进的降息措施,以使通胀更接近美联储的目标。

摩根士丹利称,如果美联储主席鲍威尔在新闻发布会上没有暗示至少在2025年的早期会议中放缓降息步伐,投资者可能会感到更有信心,认为1月份降息的概率更高。

通胀是关键因素:住房通胀将持续放缓

摩根士丹利此前指出,由于11月CPI报告中住房通胀的下降,市场对美联储在1月份降息的预期有所增加。

具体来说,核心商品价格的强劲表现反映了飓风的影响(为短暂的“噪音”),而租金和业主等价租金的减速(被视为“信号”),则预示着住房通胀的下降趋势,这为市场带来了乐观信号。

沃勒在9月份会议后的采访中提到,通胀下降的速度比他预期的要快,这是支持更大幅度降息的原因之一。沃勒和他的团队进行了一个简单的计算,如果住房通胀以年化2%的速度增长,并且这个速度持续到每个月,那么核心PCE通胀率在过去四个月将会低于1%。

同时,摩根士丹利经济学家对住房通胀的预测也支持了这种观点,他们预测核心PCE中的住房服务通胀率将为每月0.24%。这表明住房通胀将在未来几个月继续放缓,这将为美联储提供更大的信心,让他们相信通胀下降的趋势仍然保持不变,并让美联储在接下来两次政策会议上连续降息。

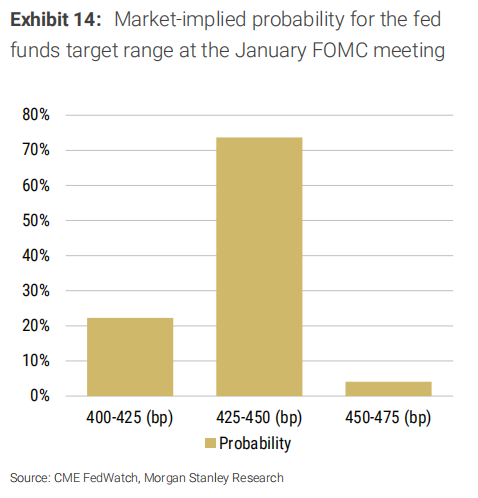

因此,考虑到通胀数据的最新变化后,摩根士丹利称,当前的市场预期可能低估了1月份降息的可能性。目前市场定价暗示明年1月份再次降息的可能性相对较低,概率约为25%。

![webp]() 财经大事抢先看,投资机会早发现!打开富途牛牛>市场>美股>财经日历/精选宏观数据,抢占投资先机!

财经大事抢先看,投资机会早发现!打开富途牛牛>市场>美股>财经日历/精选宏观数据,抢占投资先机!

编辑/Rocky

因大鴿派古爾斯比暗示2025年減息可能放緩,導致市場減息預期收緊。摩根士丹利認爲,市場對明年1月減息的預期偏保守,因爲古爾斯比言論發佈於通脹數據前,通脹尤其是住房通脹的持續放緩,會促使聯儲局在12月和1月會議上連續減息。

明年暫停減息預期升溫,長期美債五連跌,遭遇今年最慘一週,市場對聯儲局未來政策的預期變得更加謹慎,特別是對2025年減息的步伐。

美東時間12月14日,摩根士丹利發佈前瞻報告指出,聯儲局本週即將公佈的點陣圖利率預期中值保持在3.375%左右,低於市場預期的3.4%至3.7%的底部區間,投資者應該關注住房通脹的下降趨勢,聯儲局可能會在今年12月和明年1月連續兩次減息。

隨着聯儲局會議的臨近,大摩稱,投資者關注的三個關鍵議題分別是:2025年聯儲局利率點陣圖的預期、鮑威爾主席對減息節奏的表態以及隔夜逆回購利率的決定。

隨着聯儲局會議的臨近,大摩稱,投資者關注的三個關鍵議題分別是:2025年聯儲局利率點陣圖的預期、鮑威爾主席對減息節奏的表態以及隔夜逆回購利率的決定。

點陣圖:明年利率中值低於市場預期

自10月底以來,市場隱含的聯儲局政策利率底部區間(即市場預期的利率最低點)維持在3.4%至3.7%的區間,這個區間略高於9月經濟預測摘要中2025年的中值點,遠高於長期利率中值。

摩根士丹利經濟學家預計,公佈的2025年點陣圖利率預期中值可能會保持在3.375%左右,至少持續三個月。這一預期低於市場原預期區間下限。

因此,市場會視之爲貨幣政策更寬鬆信號,對利率的預期(市場隱含的利率底部區間)可能會短暫下降,這一變化可能會在點陣圖發佈後、新聞發佈會前得到更多確認。

鮑威爾新聞發佈會:市場過度解讀謹慎言論

在投資者消化完FOMC聲明和點陣圖後,焦點將轉移到鮑威爾主席的新聞發佈會上。大多數投資者預期鮑威爾會暗示2025年減息步伐將放緩,同時保留「數據依賴性」的慣常措辭,即未來政策將根據經濟數據的變化來決定。

摩根士丹利指出,大多數投資者認爲鮑威爾謹慎信號暗示了明年1月可能不會迅速減息。儘管他們理解政策會依據經濟數據而變化,但他們往往把鮑威爾的暗示過度解讀,可能會對2025年1月的減息做出過於激進的預期,忽視了「數據依賴」的不確定性。

市場的反應可以從此前公佈的兩份「良好」的通脹報告(CPI和PPI)中看到,市場對最新通脹數據的反應較爲冷淡,源於投資者仍然糾結於此前聯儲局官員的評論。

例如,明年票委、大鴿派、美國芝加哥聯儲主席古爾斯比經常表示,隨着利率接近「中性利率」時,減息的步伐應當放緩,因爲貨幣政策對經濟的影響是滯後的。

然而,在12月6日芝加哥聯儲年度經濟展望研討會上,古爾斯比的言論出現了微妙的變化。媒體報道指出,他暗示未來可能出現一系列"難以抉擇"的會議,但他認爲利率仍需要「相當大幅度地降低」。同時,有報道稱他認爲明年減息步伐可能會放緩。

這一觀點引發了市場的廣泛關注,因爲他是聯儲局內較爲鴿派的官員之一。如果一個如此鴿派聯儲局官員,暗示明年減息步伐可能會放緩,那麼投資者自然會將風險解讀爲傾向於這種方向,預期未來的減息會更加謹慎和緩慢。

然而,摩根士丹利指出,古爾斯比最後一次公開露面是在11月較爲溫和的通脹數據公佈之前,他的觀點未必完全考慮到最新的通脹數據。其他聯儲局官員,如9月份聯儲局理事沃勒的言論,表明通脹仍是決策的關鍵因素。

沃勒表示,如果經濟數據持續疲軟,他將更願意採取更激進的減息措施,以使通脹更接近聯儲局的目標。

摩根士丹利稱,如果聯儲局主席鮑威爾在新聞發佈會上沒有暗示至少在2025年的早期會議中放緩減息步伐,投資者可能會感到更有信心,認爲1月份減息的概率更高。

通脹是關鍵因素:住房通脹將持續放緩

摩根士丹利此前指出,由於11月CPI報告中住房通脹的下降,市場對聯儲局在1月份減息的預期有所增加。

具體來說,核心商品價格的強勁表現反映了颶風的影響(爲短暫的「噪音」),而租金和業主等價租金的減速(被視爲「信號」),則預示着住房通脹的下降趨勢,這爲市場帶來了樂觀信號。

沃勒在9月份會議後的採訪中提到,通脹下降的速度比他預期的要快,這是支持更大幅度減息的原因之一。沃勒和他的團隊進行了一個簡單的計算,如果住房通脹以年化2%的速度增長,並且這個速度持續到每個月,那麼核心PCE通脹率在過去四個月將會低於1%。

同時,摩根士丹利經濟學家對住房通脹的預測也支持了這種觀點,他們預測核心PCE中的住房服務通脹率將爲每月0.24%。這表明住房通脹將在未來幾個月繼續放緩,這將爲聯儲局提供更大的信心,讓他們相信通脹下降的趨勢仍然保持不變,並讓聯儲局在接下來兩次政策會議上連續減息。

因此,考慮到通脹數據的最新變化後,摩根士丹利稱,當前的市場預期可能低估了1月份減息的可能性。目前市場定價暗示明年1月份再次減息的可能性相對較低,概率約爲25%。

![webp]() 財經大事搶先看,投資機會早發現!打開富途牛牛>市場>美股>財經日曆/精選宏觀數據,搶佔投資先機!

財經大事搶先看,投資機會早發現!打開富途牛牛>市場>美股>財經日曆/精選宏觀數據,搶佔投資先機!

編輯/Rocky